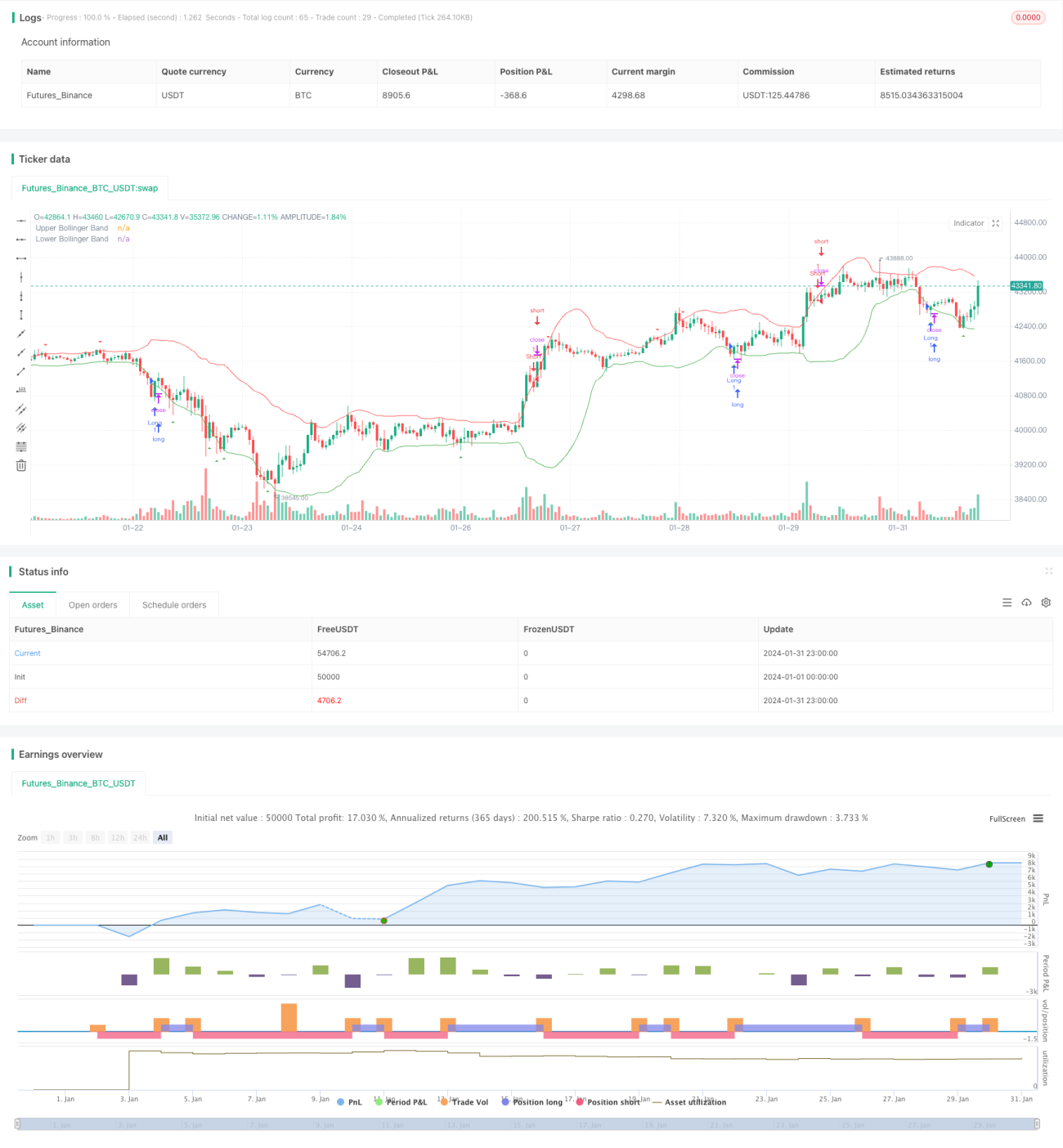

Estrategia de trading a corto plazo basada en Bandas de Bollinger

Resumen

Esta estrategia realiza operaciones a corto plazo basadas en el indicador de Bandas de Bollinger, utilizando las bandas superior e inferior para proporcionar señales de compra y venta por ruptura. Se trata de una estrategia simple de seguimiento de momento. Es adecuada principalmente para operaciones de corto plazo que persiguen tendencias de precio.

Principio de la estrategia

La estrategia se basa principalmente en el indicador de Bandas de Bollinger, que consta de tres líneas: la banda media, la banda superior y la banda inferior. La banda media representa la media móvil simple de N días del precio de cierre; la banda superior se calcula sumando 2 desviaciones estándar a la banda media; la banda inferior se calcula restando 2 desviaciones estándar a la banda media. Se genera una señal de compra cuando el precio rompe al alza desde la banda inferior; se genera una señal de venta cuando el precio rompe a la baja desde la banda superior.

La lógica principal de negociación de esta estrategia es:

- Utilizar la función

sma()para calcular la media móvil simple de N días (por defecto 20) del precio de cierre, que actúa como la banda media de las Bandas de Bollinger. - Utilizar la función

stdev()para calcular la desviación estándar de N días (por defecto 20) basada en el precio de cierre. - La banda media ± 2 desviaciones estándar forma las bandas superior e inferior de las Bandas de Bollinger.

- Cuando el precio de cierre rompe al alza la banda inferior, se genera una señal de compra.

- Cuando el precio de cierre rompe a la baja la banda superior, se genera una señal de venta.

- Utilizar funciones como

plotshapepara marcar las señales de compra y venta en el gráfico de velas.

Ventajas de la estrategia

- La lógica de la estrategia es simple, fácil de entender y aplicar.

- Pocos parámetros del indicador, lo que facilita el ajuste y la optimización.

- Puede seguir eficazmente las tendencias del mercado y aprovechar el momento.

- El riesgo de retroceso es relativamente pequeño.

Riesgos de la estrategia

- Es propensa al riesgo de perderse las reversiones.

- Una configuración inadecuada de los parámetros puede provocar una frecuencia de operaciones excesiva.

- La detección de rupturas de las bandas superior e inferior es sensible a la volatilidad del mercado.

- El rendimiento está altamente correlacionado con la configuración de los parámetros, por lo que se requiere una cuidadosa prueba y optimización.

Direcciones de optimización de la estrategia

- Ajustar los parámetros de las Bandas de Bollinger, optimizando el período de la media móvil y el múltiplo de la desviación estándar.

- Combinar con otros indicadores para filtrar las señales de trading y evitar operaciones erróneas.

- Agregar un mecanismo de stop-loss para controlar las pérdidas individuales.

- Diferentes instrumentos y horizontes temporales requieren configuraciones de parámetros distintas; es necesario realizar pruebas por separado.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de momento a corto plazo muy típica y práctica. Permite capturar las tendencias del mercado mediante un marco de indicadores simple, siendo adecuada para operaciones de corto plazo. Sin embargo, también presenta algunos inconvenientes, como la sensibilidad a los parámetros y un filtrado insuficiente de señales. Optimizando aún más los parámetros del indicador o añadiendo otros indicadores auxiliares, se puede mejorar la estabilidad y la rentabilidad de la estrategia.

- 1