Estrategia de trading cuantitativa basada en bandas porcentuales de HullMA

Resumen

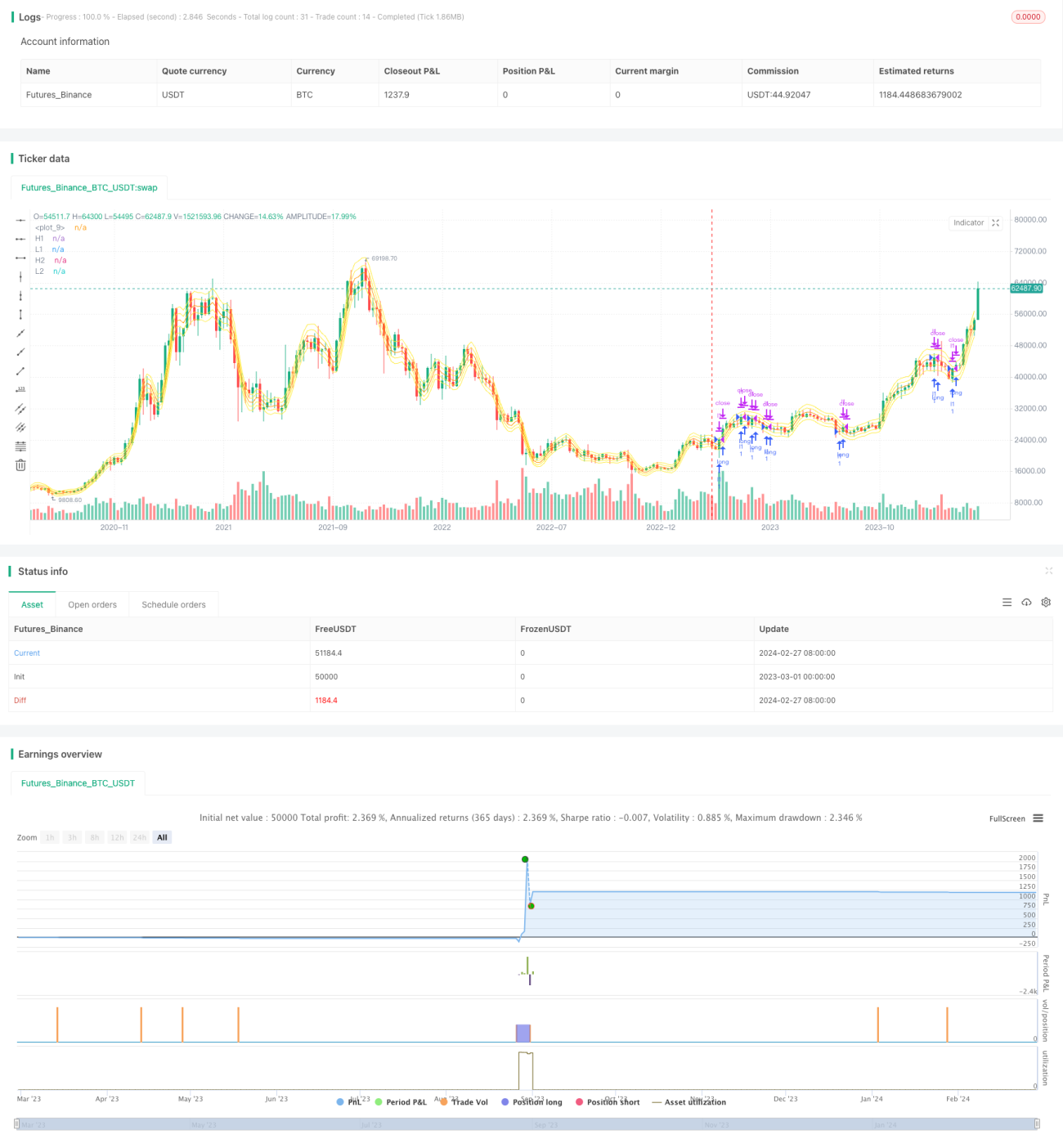

Esta estrategia implementa trading cuantitativo mediante la compra en rupturas y la venta con stop loss, calculando la media móvil Hull y sus bandas porcentuales superior e inferior. Las ventajas de la estrategia incluyen parámetros ajustables, implementación sencilla y un stop loss estricto. Sin embargo, también existen riesgos como perseguir subidas y vender en caídas, así como operaciones frecuentes. Mediante la optimización de la estrategia de stop loss y la adición de operaciones a corto plazo, se pueden obtener mejores resultados.

Principio de la Estrategia

- Calcular la media móvil Hull (hullma) de longitud

length. - Dibujar las bandas superior xL1, xL3 e inferior xL2, xL4 basadas en el porcentaje de hullma.

- Cuando el precio de cierre cruza al alza la banda inferior, se abre una posición larga; cuando el precio de cierre cruza a la baja la banda superior, se cierra la posición.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

- El indicador HullMA es sensible a los cambios de precio y puede seguir eficazmente la tendencia.

- Las bandas porcentuales ofrecen un alto grado de libertad y pueden ajustarse para adaptarse a diferentes activos.

- Mediante la estrategia de doble banda, se pueden filtrar eficazmente las señales falsas.

- La estrategia de stop loss puede controlar el riesgo de forma efectiva.

Análisis de Riesgos

La estrategia también conlleva algunos riesgos:

- Puede darse el caso de perseguir subidas y vender en caídas.

- Pérdidas por deslizamiento debido a operaciones frecuentes de compra y venta.

- Una configuración inadecuada de parámetros puede provocar operaciones excesivas.

- La ubicación del stop loss requiere pruebas y optimización repetidas.

Direcciones de Optimización

La estrategia puede optimizarse en las siguientes direcciones:

- Optimizar el parámetro de longitud de HullMA para adaptarse a diferentes activos.

- Optimizar los parámetros de las bandas porcentuales para reducir operaciones erróneas.

- Añadir una estrategia de operaciones a corto plazo para aprovechar los retrocesos y obtener más ganancias.

- Optimizar la estrategia de stop loss para garantizar que sea efectiva.

- Probar la robustez de los parámetros en diferentes activos.

Conclusión

Esta estrategia construye una estrategia de trading de ruptura relativamente simple e intuitiva mediante el indicador HullMA y sus bandas porcentuales. Las ventajas y desventajas de la estrategia son claras. A través del ajuste de parámetros y la ampliación de funcionalidades optimizadas, puede convertirse en una estrategia cuantitativa muy práctica.

- 1