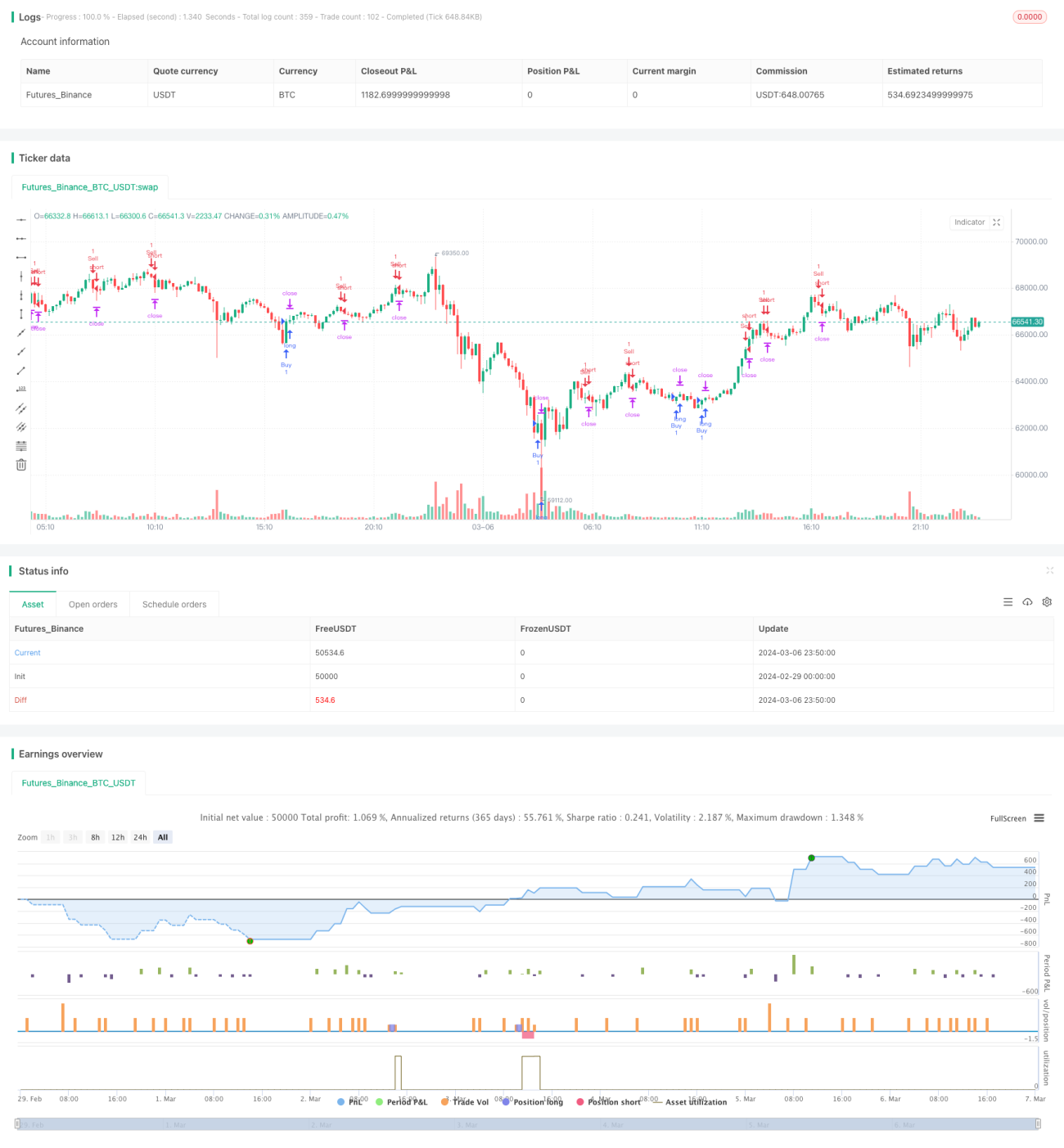

Estrategia de stop-loss y take-profit bidireccional basada en el cruce del oscilador estocástico

Resumen

Esta estrategia utiliza las señales de cruce del Oscilador Estocástico (Stochastic Oscillator) para activar operaciones de compra y venta. Cuando la línea %K cruza hacia arriba la línea %D desde abajo y el valor de %K está por debajo de 20, se abre una posición larga; cuando la línea %K cruza hacia abajo la línea %D desde arriba y el valor de %K está por encima de 80, se abre una posición corta. Además, la estrategia establece distancias de Take Profit (TP) y Stop Loss (SL) para gestionar las posiciones y evitar pérdidas mayores. También se implementan condiciones lógicas de cierre: cuando el oscilador estocástico genera un cruce contrario a la señal de apertura, se cierran las posiciones largas o cortas correspondientes, incluso si no se han alcanzado los niveles de TP o SL.

Principio de la estrategia

- Se calculan los valores de %K y %D del oscilador estocástico de 14 períodos, y se suavizan mediante una media móvil simple.

- Se determina si se ha producido un cruce entre las líneas %K y %D:

- Cuando la línea %K cruza hacia arriba la línea %D desde abajo y el valor de %K es inferior a 20, se activa una señal de compra y se abre una posición larga.

- Cuando la línea %K cruza hacia abajo la línea %D desde arriba y el valor de %K es superior a 80, se activa una señal de venta y se abre una posición corta.

- Se establecen distancias de Take Profit y Stop Loss (en ticks) para gestionar las posiciones abiertas:

- Para posiciones largas, el precio de TP se sitúa a TP ticks por encima del precio de apertura, y el precio de SL a SL ticks por debajo.

- Para posiciones cortas, el precio de TP se sitúa a TP ticks por debajo del precio de apertura, y el precio de SL a SL ticks por encima.

- Cuando el precio alcanza el nivel de TP o SL, se cierra la posición correspondiente.

- Se establecen condiciones lógicas de cierre:

- Cuando la línea %K cruza hacia abajo la línea %D desde arriba y el valor de %K es menor o igual a 80, se cierran todas las posiciones largas.

- Cuando la línea %K cruza hacia arriba la línea %D desde abajo y el valor de %K es mayor o igual a 20, se cierran todas las posiciones cortas.

Análisis de ventajas

- La estrategia utiliza el oscilador estocástico como principal indicador de señales, ampliamente empleado en trading cuantitativo para capturar condiciones de sobrecompra y sobreventa.

- Combina Take Profit, Stop Loss y cierres por condiciones lógicas, lo que ayuda a controlar el riesgo y evitar pérdidas mayores.

- La lógica es clara y fácil de entender e implementar, adecuada para principiantes que deseen aprender y aplicar.

Análisis de riesgos

- En mercados laterales, el oscilador estocástico puede generar señales falsas frecuentes, aumentando el número de operaciones y los costos de transacción.

- La estrategia no ajusta dinámicamente las posiciones; en condiciones de alta volatilidad, las distancias fijas de TP/SL pueden no controlar el riesgo eficazmente.

- Los parámetros (período del oscilador, distancias TP/SL, etc.) son fijos y no están optimizados para diferentes condiciones de mercado, lo que podría afectar la adaptabilidad.

Direcciones de optimización

- Considerar la incorporación de otros indicadores técnicos o de sentimiento del mercado junto con el oscilador estocástico para mejorar la fiabilidad de las señales y reducir las falsas.

- Optimizar la gestión de posiciones ajustando dinámicamente las distancias de TP/SL según la volatilidad del mercado, o utilizando métodos avanzados de gestión de capital como el criterio de Kelly.

- Emplear métodos de optimización como algoritmos genéticos o búsqueda en cuadrícula para encontrar la combinación óptima de parámetros que se adapte a diferentes condiciones de mercado.

- Agregar filtros como horarios de negociación o volatilidad del instrumento para reducir operaciones en entornos desfavorables.

Resumen

La estrategia de Take Profit y Stop Loss bidireccional basada en cruces del oscilador estocástico es una estrategia de trading cuantitativo simple y comprensible. Utiliza los cruces del oscilador para activar operaciones y gestiona el riesgo mediante TP/SL y cierres por condiciones lógicas. Su ventaja radica en una lógica clara, adecuada para principiantes; sin embargo, presenta riesgos como señales falsas en mercados laterales y una gestión de posiciones fija que puede no adaptarse a diferentes condiciones. Para mejorar su rendimiento, se pueden introducir otros indicadores, optimizar la gestión de posiciones, ajustar parámetros y agregar filtros. En general, esta estrategia puede servir como plantilla básica que, con optimizaciones continuas, podría lograr buenos resultados en el trading real.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("How to force strategies fire exit alerts not reversals", initial_capital = 1000, slippage=1, commission_type = strategy.commission.cash_per_contract, commission_value = 0.0001, overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1