Estrategia de ruptura de Bandas de Bollinger con filtro de volatilidad

Resumen de la Estrategia

La estrategia de ruptura de Bandas de Bollinger con filtro de volatilidad es una estrategia de trading basada en el indicador de Bandas de Bollinger. Utiliza las Bandas de Bollinger para determinar la posición del precio en relación con la media móvil y la volatilidad, decidiendo así la apertura y cierre de posiciones. Una característica única de esta estrategia es que emplea un filtro de volatilidad, evitando operar en mercados con alta volatilidad al detectar los cambios porcentuales de velas consecutivas. Además, la estrategia establece condiciones de take profit y stop loss para proteger las ganancias y controlar el riesgo.

Principio de la Estrategia

El núcleo de la estrategia es el cálculo del indicador de Bandas de Bollinger. Las Bandas de Bollinger constan de tres líneas: la banda media es una media móvil simple, y las bandas superior e inferior se obtienen sumando o restando una cierta desviación estándar a la banda media. La magnitud de la desviación estándar está controlada por el parámetro mult.

La condición de apertura de la estrategia se basa en la posición del precio de cierre con respecto a las Bandas de Bollinger. Si la dirección de trading se establece como larga (tradeDirection >= 0) y el precio de cierre cae por debajo de la banda inferior en un cierto porcentaje (lower_breakout_pct), se abre una posición larga; si la dirección se establece como corta (tradeDirection <= 0) y el precio de cierre supera la banda superior en un cierto porcentaje (upper_breakout_pct), se abre una posición corta. El parámetro de porcentaje de ruptura permite que el precio penetre ligeramente las bandas antes de abrir la posición, confirmando la tendencia.

Por otro lado, si los cambios porcentuales de dos velas consecutivas superan el umbral de volatilidad preestablecido (Volatility), se considera que el mercado actual es muy volátil y la estrategia no abrirá nuevas posiciones. Este filtro de volatilidad ayuda a evitar operar en entornos de mercado con movimientos bruscos.

En cuanto al cierre de posiciones, si el precio de cierre de una posición larga alcanza las proximidades de la banda superior (upper - area * long_win_pct), o si el precio de cierre de una posición corta alcanza las proximidades de la banda inferior (lower + area * short_win_pct), la estrategia cierra la posición correspondiente para obtener ganancias. Además, si la pérdida flotante de la posición supera el porcentaje máximo de drawdown preestablecido (max_drawdown_percent), la estrategia también cerrará la posición para detener las pérdidas.

Ventajas de la Estrategia

-

Las Bandas de Bollinger son un indicador técnico maduro y ampliamente utilizado que combina información de medias móviles y volatilidad del precio. El uso de las Bandas de Bollinger para formular estrategias de trading permite capturar cambios en la tendencia y la volatilidad.

-

La estrategia incluye lógica tanto para largos como para cortos, lo que permite aprovechar oportunidades en mercados bidireccionales. La configuración de puntos de ruptura de las Bandas de Bollinger proporciona una mayor confirmación en los puntos de entrada.

-

El filtro de volatilidad evita abrir posiciones en mercados con movimientos bruscos, reduciendo en cierta medida el riesgo de trading frecuente y apalancamiento.

-

La estrategia emplea mecanismos de take profit y stop loss que permiten controlar activamente las posiciones, cerrando cuando el precio retrocede a niveles clave. Esto ayuda a proteger las ganancias y controlar el drawdown.

Riesgos de la Estrategia

-

Las Bandas de Bollinger son esencialmente un indicador rezagado, con cierto retraso en la reacción al mercado. En momentos clave de cambio de tendencia o variación del movimiento, la estrategia puede perder la oportunidad óptima de entrada.

-

Los parámetros de la estrategia no son necesariamente adecuados para todas las condiciones del mercado. Por ejemplo, el umbral del filtro de volatilidad puede necesitar diferenciarse entre mercados tendenciales y laterales. Los parámetros fijos pueden hacer que la estrategia no pueda abrir posiciones en ciertos mercados o que las abra con demasiada frecuencia.

-

Aunque existe una medida de stop loss, cuando el mercado presenta gaps de precio, la estrategia puede no ejecutarse al nivel predeterminado, generando pérdidas mayores.

-

La estrategia no establece un stop loss móvil o trailing stop después de abrir la posición, lo que podría ocasionar que parte de las ganancias se pierdan.

Direcciones de Optimización

-

Se puede considerar la introducción de más indicadores técnicos o juicios de estado del mercado, como ATR, indicadores de tendencia, indicadores de volatilidad, etc., como filtros adicionales para mejorar la calidad de las entradas y el momento oportuno.

-

Para el filtro de volatilidad, se podría probar el uso de umbrales dinámicos, ajustándose adaptativamente según diferentes instrumentos o períodos de tiempo, para mejorar el efecto de filtrado.

-

En cuanto a stop loss y take profit, se podrían introducir mecanismos de trailing stop o take profit móvil, permitiendo que la estrategia mantenga las posiciones mientras la tendencia continúa, en lugar de cerrar prematuramente. También se pueden considerar diferentes proporciones de take profit y stop loss para optimizar la relación riesgo-recompensa.

-

Se puede optimizar aún más la gestión de la posición, ajustando dinámicamente el tamaño de la apertura según la fuerza de la tendencia, la volatilidad, el nivel de riesgo, etc., para controlar el drawdown. Además, se pueden realizar operaciones de aumento o reducción de posición para aprovechar mejor el capital.

Resumen

La estrategia de ruptura de Bandas de Bollinger con filtro de volatilidad utiliza la caracterización que las Bandas de Bollinger hacen de la posición del precio y la volatilidad para construir una estrategia de trading bidireccional. Su particularidad radica en el filtro de volatilidad que evita operar en mercados de alta volatilidad, junto con condiciones simples de take profit y stop loss. En general, la estrategia incluye de manera bastante completa la lógica de apertura y cierre y el control de riesgos, pero aún tiene margen de mejora en aspectos como la adaptación a los cambios del mercado, la aplicabilidad de parámetros y la efectividad del stop loss. Si se introdujeran más indicadores técnicos, parámetros dinámicos y una optimización de la gestión de posiciones, la solidez y rentabilidad de la estrategia podrían mejorar.

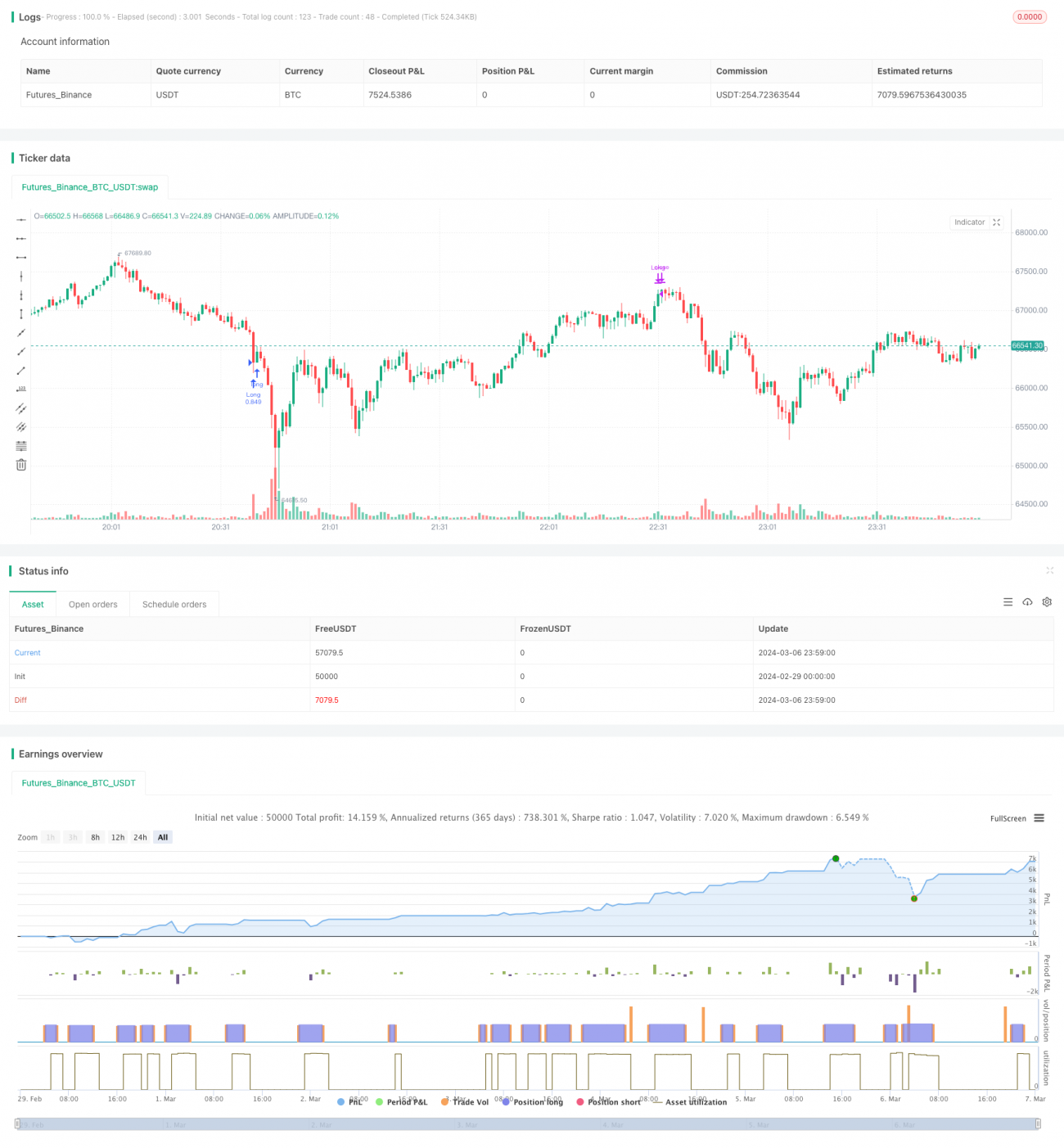

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("[Oppen Chow] Super BBS 1.0", default_qty_type = strategy.percent_of_equity, default_qty_value =100, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=2 )

// Input parameters- 1