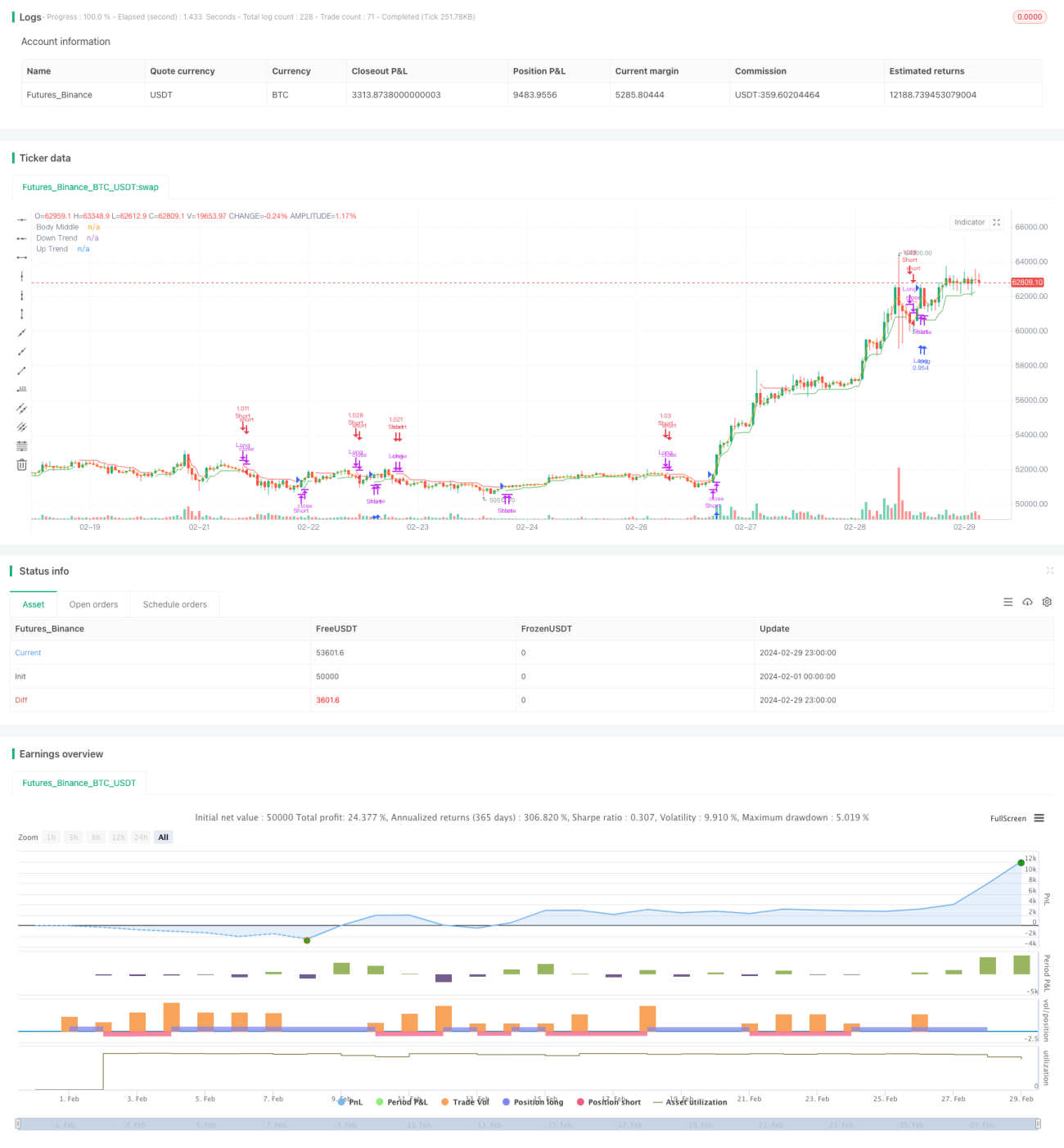

Estrategia de control de riesgos basada en SuperTrend y MACD

Resumen

Esta estrategia combina el indicador SuperTrend y el indicador MACD para capturar pequeñas tendencias y obtener ganancias. La estrategia utiliza el indicador SuperTrend para juzgar la tendencia actual del mercado, mientras que emplea el indicador MACD como condición auxiliar para las entradas y salidas. La lógica de la estrategia es clara, fácil de entender e implementar.

Principio de la estrategia

- Se utiliza la función

ta.supertrendpara calcular el indicador SuperTrend, con parámetros de período ATR y factor multiplicador. - Según el cambio de dirección del indicador SuperTrend, se determina la tendencia alcista o bajista: cuando la dirección pasa de ser mayor que 0 a menor o igual que 0, se considera una tendencia alcista; en caso contrario, se considera una tendencia bajista.

- Se utiliza la función

request.securitypara obtener los valores del indicador MACD en un período de 30 minutos, incluyendo la línea MACD, la línea de señal y el histograma. - En una tendencia alcista, si el histograma del MACD es mayor que 0, se abre una posición larga y se cierra la posición corta anterior.

- En una tendencia bajista, si el histograma del MACD es menor que 0, se abre una posición corta y se cierra la posición larga anterior.

Análisis de ventajas

- Combina el seguimiento de tendencias y los indicadores de impulso, lo que permite adaptarse bien a diferentes condiciones del mercado.

- Al utilizar el indicador MACD de un período más largo como condición auxiliar, se pueden filtrar eficazmente algunas señales falsas.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar, adecuada para principiantes.

- Los parámetros de la estrategia son ajustables, lo que permite optimizarla según diferentes mercados y activos.

Análisis de riesgos

- En un mercado lateral, la estrategia puede generar demasiadas señales de negociación, lo que lleva a una alta frecuencia de operaciones y altos costos de deslizamiento.

- El indicador SuperTrend es sensible a los parámetros; diferentes configuraciones pueden dar resultados distintos.

- El indicador MACD puede divergir del precio, generando señales de negociación erróneas.

- La estrategia carece de medidas de stop-loss, lo que puede asumir un mayor riesgo cuando la tendencia no es sostenida o ante eventos inesperados.

Direcciones de optimización

- Se pueden agregar más condiciones de filtro, como ruptura de niveles importantes de soporte o resistencia, cambios en el volumen de negociación, etc., para mejorar la fiabilidad de las señales.

- Para mercados laterales, se podría considerar el uso de un MACD de período más corto u otros indicadores adecuados para mercados laterales para juzgar la tendencia.

- Se pueden añadir medidas de stop-loss, como stop-loss fijo en puntos, trailing stop, etc., para controlar el riesgo máximo de cada operación.

- Se puede realizar una optimización de parámetros para diferentes mercados y activos, encontrando la combinación de parámetros más adecuada.

Resumen

Esta estrategia combina el indicador SuperTrend y el indicador MACD, capturando pequeñas tendencias y considerando la persistencia de la tendencia, lo que la convierte en una estrategia relativamente completa y equilibrada. Su ventaja radica en una lógica clara, fácil de entender e implementar, y al usar el MACD de período más largo como condición auxiliar, filtra eficazmente algunas señales falsas. Sin embargo, la estrategia también presenta algunos riesgos, como la posibilidad de operaciones frecuentes en mercados laterales, sensibilidad a la configuración de parámetros y falta de medidas de stop-loss. Para abordar estos riesgos, se puede optimizar y mejorar añadiendo más condiciones de filtro, optimizando parámetros e incorporando stop-loss. En general, esta estrategia puede servir como un marco básico que, mediante una optimización y mejora continua, tiene el potencial de convertirse en una estrategia de ganancias estables.

- 1