Estrategia de trading basada en el cruce de medias móviles dobles

Resumen

La estrategia de cruce de medias móviles de impulso es una estrategia de trading basada en el cruce de dos medias móviles. Utiliza una media móvil rápida (línea rápida) y una media móvil lenta (línea lenta) para capturar los cambios de impulso del mercado. Cuando la línea rápida cruza por encima de la línea lenta de abajo hacia arriba, se genera una señal de compra; cuando la línea rápida cruza por debajo de la línea lenta de arriba hacia abajo, se genera una señal de venta. La estrategia también considera condiciones de continuación de tendencia, stop loss y take profit para controlar el riesgo y optimizar los beneficios.

Principio de la Estrategia

El principio central de esta estrategia es utilizar dos medias móviles exponenciales (EMA) de diferentes períodos para determinar la tendencia y el impulso del mercado. Los pasos específicos son los siguientes:

- Calcular la EMA rápida (en este caso, 9 días) y la EMA lenta (en este caso, 21 días).

- Cuando la EMA rápida cruza por encima de la EMA lenta de abajo hacia arriba, se genera una señal de compra; por el contrario, cuando la EMA rápida cruza por debajo de la EMA lenta de arriba hacia abajo, se genera una señal de venta.

- Para confirmar la continuación de la tendencia, la estrategia también establece condiciones de mantenimiento de posición: en una posición larga, se requiere que la EMA rápida esté por encima de la EMA lenta y que el precio de cierre esté por encima de la EMA rápida; en una posición corta, se requiere que la EMA rápida esté por debajo de la EMA lenta y que el precio de cierre esté por debajo de la EMA rápida.

- Para controlar el riesgo, la estrategia utiliza el Average True Range (ATR) para medir la volatilidad del mercado. Cuando la diferencia entre la EMA rápida y la EMA lenta es menor que el ATR, la estrategia no abre nuevas posiciones.

- La estrategia también establece un stop loss (1%) y un take profit (2%) para controlar el riesgo mediante porcentajes fijos.

A través de estos principios, la estrategia puede tomar decisiones de trading basadas en la tendencia del mercado y los cambios de impulso, considerando factores como la continuidad de la tendencia, la volatilidad del mercado y el control de riesgos.

Análisis de Ventajas

La estrategia de cruce de medias móviles de impulso tiene las siguientes ventajas:

- Seguimiento de tendencias: Mediante el cruce de medias rápidas y lentas, la estrategia puede capturar oportunamente los cambios de tendencia del mercado, adaptándose a diferentes entornos de mercado.

- Sencillez y facilidad de uso: La lógica de la estrategia es clara, depende solo del precio y de los indicadores de medias, lo que facilita su comprensión e implementación.

- Control de riesgos: La estrategia establece stop loss y take profit, controlando la exposición al riesgo de cada operación mediante porcentajes fijos.

- Confirmación de tendencia: La estrategia no solo considera el cruce de medias, sino que también introduce condiciones de continuación de tendencia para asegurar la persistencia de la tendencia al abrir una posición.

- Filtro de volatilidad: Al comparar la diferencia de las medias con el ATR, la estrategia evita abrir posiciones cuando la volatilidad del mercado es baja, reduciendo la frecuencia de operaciones y el riesgo.

Análisis de Riesgos

A pesar de sus ventajas, la estrategia de cruce de medias móviles de impulso presenta algunos riesgos:

- Riesgo de retraso: Las medias móviles son indicadores rezagados, por lo que pueden generar señales después de que la tendencia ya haya cambiado, lo que provoca la pérdida del mejor punto de entrada o una mayor retracción.

- Riesgo en mercados laterales: En mercados laterales u oscilantes, las medias rápidas y lentas pueden cruzarse con frecuencia, generando múltiples señales falsas que llevan a operaciones excesivas y pérdidas.

- Riesgo de parámetros: El rendimiento de la estrategia depende de los períodos de las medias y de los niveles de stop loss/take profit; diferentes parámetros pueden producir resultados distintos.

- Riesgo de cisne negro: La estrategia se basa en datos históricos y puede no ser capaz de manejar eventos extremos del mercado o movimientos anormales, lo que podría resultar en pérdidas significativas.

Para mitigar estos riesgos, se pueden considerar los siguientes métodos:

- Combinar con otros indicadores o señales, como la acción del precio o el volumen, para mejorar la fiabilidad de las señales.

- Introducir mecanismos de filtro en mercados laterales, como ATR o ADX, para evitar operaciones frecuentes.

- Optimizar y probar los parámetros, seleccionando combinaciones que hayan mostrado un rendimiento histórico estable.

- Establecer medidas de control de riesgo razonables, como gestión de posición o stop loss global, para enfrentar condiciones extremas del mercado.

Direcciones de Optimización

Para mejorar aún más el rendimiento de la estrategia de cruce de medias móviles de impulso, se pueden considerar las siguientes direcciones de optimización:

- Optimización dinámica de parámetros: Ajustar dinámicamente los períodos de las medias y los parámetros de stop loss/take profit según las condiciones del mercado, para adaptarse a diferentes ritmos y volatilidades del mercado. Esto mejora la adaptabilidad y robustez de la estrategia.

- Análisis de múltiples marcos temporales: Combinar señales de medias de diferentes marcos temporales, como diario y horario, para obtener un juicio de tendencia más completo y asignar el tamaño de la posición según la intensidad de las señales en cada marco temporal.

- Combinación con otros indicadores técnicos: Introducir otros indicadores técnicos, como MACD, RSI, etc., para proporcionar una verificación adicional de las señales de trading, mejorando su fiabilidad.

- Optimización de la gestión de riesgos: Utilizar métodos más avanzados de gestión de riesgos, como la fórmula de Kelly o la gestión dinámica de posición, para optimizar la asignación de capital y controlar el riesgo de retracción.

- Optimización mediante aprendizaje automático: Aplicar algoritmos de aprendizaje automático, como algoritmos genéticos o redes neuronales, para optimizar los parámetros y la lógica de la estrategia, buscando las mejores combinaciones de parámetros y reglas de trading.

A través de estas direcciones de optimización, la estrategia de cruce de medias móviles de impulso puede mantener sus ventajas originales mientras mejora su adaptabilidad, robustez y potencial de rentabilidad, enfrentando mejor los desafíos de diferentes entornos de mercado.

Conclusión

La estrategia de cruce de medias móviles de impulso es una estrategia de trading simple y efectiva que captura los cambios de tendencia e impulso del mercado mediante el cruce de medias rápidas y lentas. Ofrece ventajas como el seguimiento de tendencias, la simplicidad y el control de riesgos, al mismo tiempo que considera la continuidad de la tendencia y la volatilidad del mercado. Sin embargo, también enfrenta desafíos como el riesgo de retraso, el riesgo en mercados laterales, el riesgo de parámetros y el riesgo de cisne negro. Para mitigar estos riesgos y mejorar el rendimiento de la estrategia, se pueden considerar direcciones como la optimización dinámica de parámetros, el análisis de múltiples marcos temporales, la combinación con otros indicadores técnicos, la optimización de la gestión de riesgos y la optimización mediante aprendizaje automático. Mediante la optimización y mejora continua, la estrategia de cruce de medias móviles de impulso puede convertirse en una herramienta de trading más robusta y efectiva, ayudando a los traders a obtener rendimientos estables en diferentes entornos de mercado.

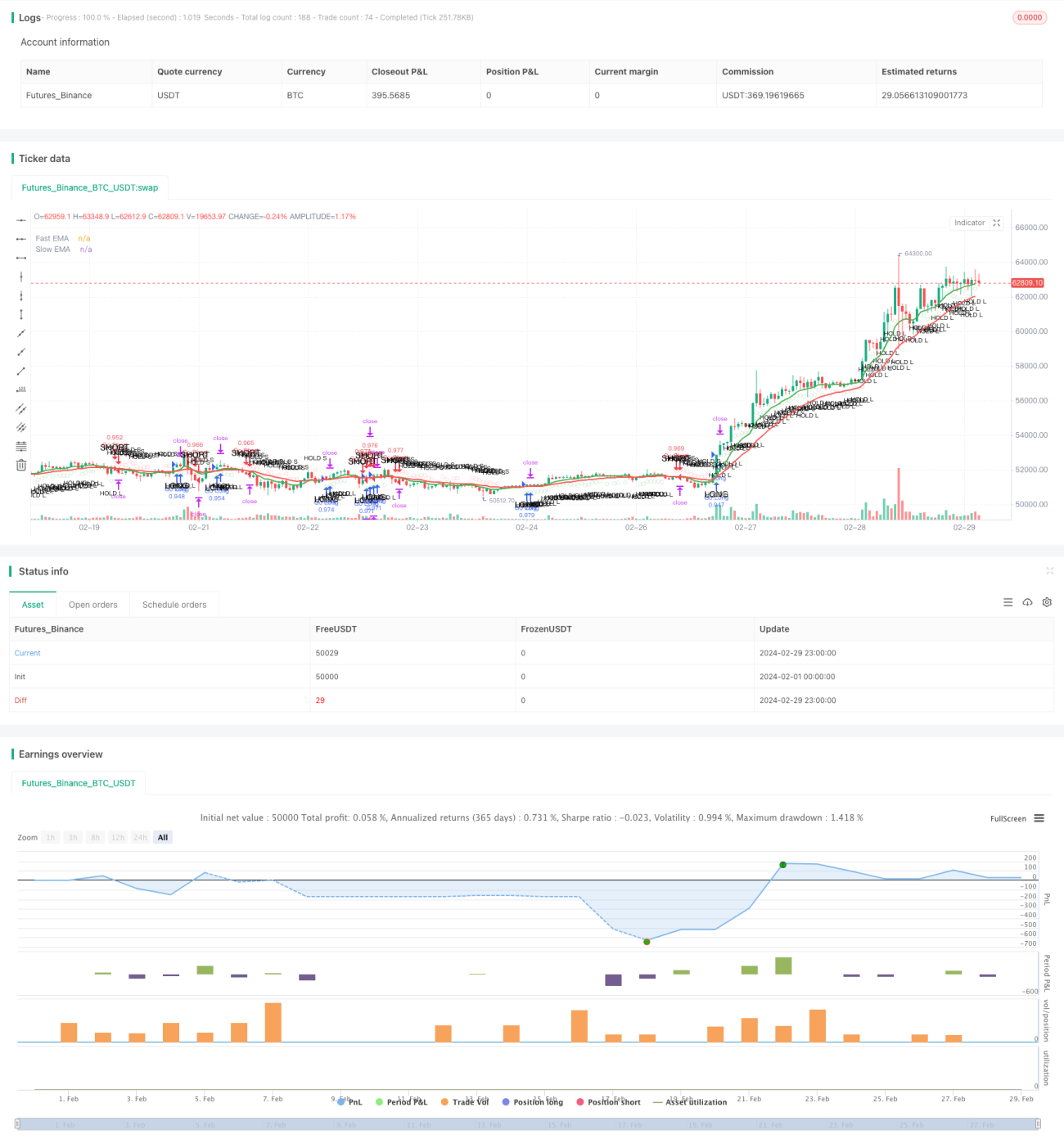

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Enhanced Momentum Bot", shorttitle="EMB", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Define the Exponential Moving Averages (EMA)- 1