Estrategia de trading cuantitativo con Parabolic SAR y Bandas de Bollinger para identificación de tendencias

Resumen

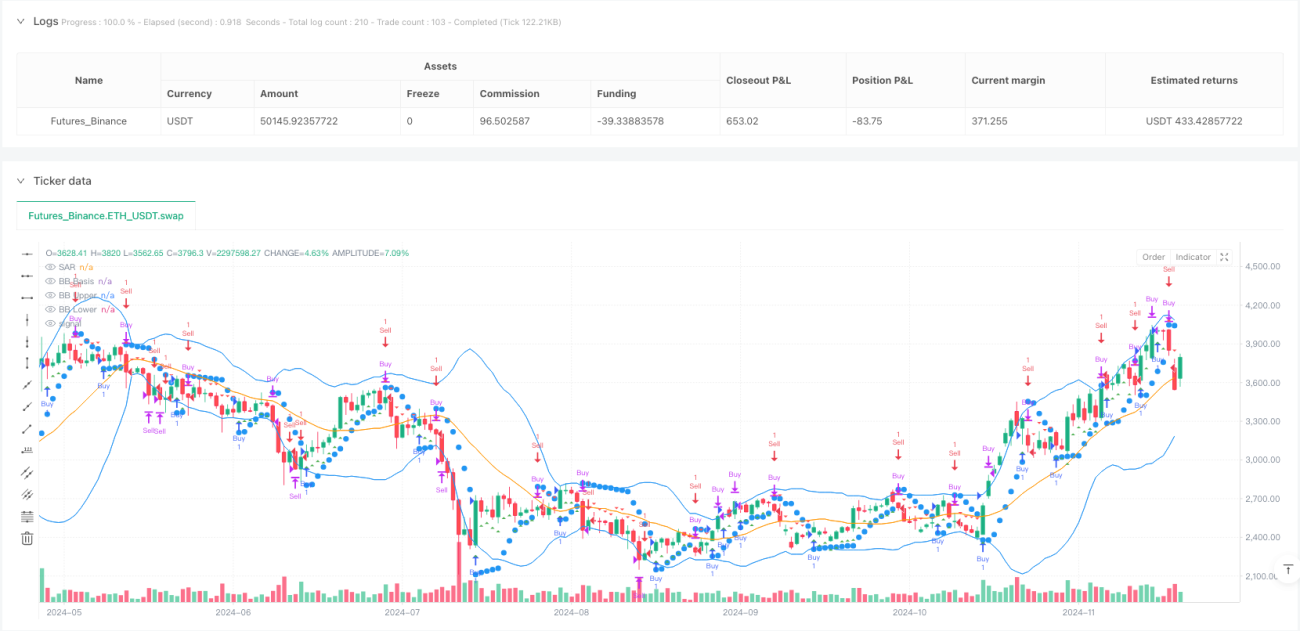

La estrategia de trading cuantitativa que combina el SAR Parabólico (Parabolic Stop and Reverse) con las Bandas de Bollinger para la identificación de tendencias es una estrategia que integra el indicador SAR Parabólico y las Bandas de Bollinger. Esta estrategia identifica la dirección de la tendencia del mercado mediante el SAR Parabólico y utiliza las Bandas de Bollinger para determinar el rango de fluctuación del precio. Se realiza una operación de compra o venta cuando el precio cumple condiciones específicas. La idea central es operar solo cuando se confirma la tendencia, evitando entrar en posiciones extremas del precio, reduciendo así el riesgo y aumentando la tasa de éxito de las operaciones.

Principio de la Estrategia

La estrategia se basa en la sinergia de dos indicadores técnicos principales:

-

SAR Parabólico (Stop and Reverse): Es un indicador de seguimiento de tendencia que se muestra como puntos en el gráfico de precios. Generalmente se utiliza para identificar posibles puntos de reversión del precio y establecer niveles de stop loss. Cuando el precio está por encima de los puntos SAR, indica que el mercado está en una tendencia alcista; cuando está por debajo, indica una tendencia bajista.

-

Bandas de Bollinger: Es un indicador que mide la volatilidad del precio, compuesto por tres líneas: la banda media (generalmente una media móvil de 20 períodos), la banda superior (banda media más dos desviaciones estándar) y la banda inferior (banda media menos dos desviaciones estándar). Las Bandas de Bollinger ayudan a identificar si el precio se encuentra en zona de sobrecompra o sobreventa.

La lógica de trading de la estrategia es la siguiente:

- Condición de compra: Cuando el precio de cierre está por encima del punto SAR (indicando tendencia alcista) y por debajo de la banda superior de Bollinger (evitando comprar en zona de sobrecompra), el sistema genera una señal de compra.

- Condición de venta: Cuando el precio de cierre está por debajo del punto SAR (indicando tendencia bajista) y por encima de la banda inferior de Bollinger (evitando vender en zona de sobreventa), el sistema genera una señal de venta.

- Condiciones de cierre de posición:

- Cierre de posición larga: cuando el precio de cierre está por debajo del punto SAR (reversión de tendencia) o el precio de cierre es igual o superior a la banda superior de Bollinger (alcanzando zona de sobrecompra).

- Cierre de posición corta: cuando el precio de cierre está por encima del punto SAR (reversión de tendencia) o el precio de cierre es igual o inferior a la banda inferior de Bollinger (alcanzando zona de sobreventa).

Esta combinación aprovecha las ventajas duales de la confirmación de tendencia y la determinación del rango de fluctuación, evitando eficazmente las señales falsas que podría generar un solo indicador.

Ventajas de la Estrategia

-

Combinación de confirmación de tendencia y protección frente a fluctuaciones: Al confirmar la dirección de la tendencia con el SAR Parabólico y evitar entrar en posiciones extremas del precio con las Bandas de Bollinger, este doble filtro reduce eficazmente las señales falsas y mejora la calidad de las operaciones.

-

Alta adaptabilidad: Los parámetros de paso y valor máximo del SAR Parabólico son ajustables, lo que permite que la estrategia se adapte a diferentes entornos de mercado; el período y el múltiplo de las Bandas de Bollinger también pueden personalizarse según las características de volatilidad del mercado.

-

Claridad visual: La estrategia proporciona señales visuales claras, dibujando las líneas de los indicadores y las señales de trading en el gráfico, lo que permite a los traders comprender intuitivamente la lógica de trading y los puntos de entrada.

-

Gestión de riesgos integrada: Las reglas de cierre de posición incorporan un mecanismo de gestión de riesgos: cuando la tendencia se revierte o el precio alcanza un nivel extremo, la posición se cierra automáticamente, lo que ayuda a controlar el rango de pérdidas de cada operación.

-

Aplicable a múltiples marcos temporales y mercados: El principio de diseño de la estrategia permite su aplicación en diferentes marcos temporales y tipos de mercado, siendo especialmente adecuada para mercados con tendencias claras.

Riesgos de la Estrategia

-

Rendimiento deficiente en mercados laterales: En entornos de mercado sin tendencia clara, con movimientos laterales, la estrategia puede generar señales frecuentes y erróneas, provocando múltiples pequeñas pérdidas. La solución es añadir un filtro de fuerza de tendencia, como el índice ADX, para activar la estrategia solo cuando la fuerza de la tendencia sea suficiente.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es muy sensible a parámetros como el paso del SAR, el valor máximo del SAR, el período y el múltiplo de las Bandas de Bollinger. Una configuración inadecuada puede provocar entradas prematuras o salidas tardías. Se recomienda realizar backtesting histórico para encontrar la combinación óptima de parámetros para un mercado específico.

-

Problema de rezago: Dado que tanto el SAR como las Bandas de Bollinger se calculan con datos históricos, pueden presentar cierto retraso en mercados que cambian rápidamente, perdiendo los mejores puntos de entrada o retrasando las salidas. Se puede considerar reducir el período de los indicadores para disminuir el rezago, aunque esto también podría aumentar las señales falsas.

-

Falta de confirmación de volumen: La estrategia actual no considera el volumen de negociación, que suele ser un indicador importante para confirmar la fiabilidad de una tendencia de precios. Se recomienda añadir un filtro de volumen, por ejemplo, exigir que el cambio de tendencia vaya acompañado de un aumento en el volumen.

-

Stop loss insuficiente: Aunque la estrategia tiene condiciones de cierre integradas, no establece un stop loss fijo, lo que en condiciones extremas de mercado podría generar pérdidas considerables. Se recomienda añadir un stop loss duro basado en un porcentaje o en el ATR.

Direcciones de Optimización de la Estrategia

-

Añadir filtro de tendencia: Introducir el ADX (Average Directional Index) o un indicador similar, y ejecutar operaciones solo cuando el ADX supere un umbral específico (por ejemplo, 25), para evitar señales falsas en mercados sin tendencia. Esta optimización puede reducir significativamente las operaciones perdedoras en mercados laterales.

-

Optimizar el momento de entrada: Considerar agregar una confirmación adicional, como el RSI o el estocástico, a las condiciones actuales de entrada. Por ejemplo, en una tendencia alcista, comprar solo cuando el RSI suba desde la zona de sobreventa, para obtener un mejor precio de entrada.

-

Incorporar confirmación de volumen: Exigir que la señal de entrada vaya acompañada de un aumento en el volumen. Se puede utilizar una media móvil ponderada por volumen (VWMA) en lugar de la SMA para calcular las Bandas de Bollinger, o verificar por separado si el volumen está por encima de su media móvil.

-

Estrategia de stop loss dinámico: Implementar un trailing stop, por ejemplo, mover gradualmente el stop loss hasta el nivel del punto SAR en operaciones con ganancias, para proteger las ganancias obtenidas y permitir que la tendencia continúe.

-

Considerar filtro de tiempo: Algunos mercados tienen mejor volatilidad y liquidez en horarios específicos. La estrategia puede añadir un filtro de tiempo para ejecutar señales solo durante los periodos más favorables.

-

Agregar gestión de posición: Ajustar dinámicamente el tamaño de la posición en función de la volatilidad del mercado (como el ATR) o el porcentaje de riesgo de la cuenta, aumentando la posición en periodos de baja volatilidad y reduciéndola en periodos de alta volatilidad, para lograr una relación riesgo-beneficio más equilibrada.

-

Añadir confirmación multitemporal: Utilizar análisis de múltiples marcos temporales, exigiendo que las señales en el marco temporal mayor y en el menor tengan la misma dirección, lo que reduce las señales de ruptura falsas.

Resumen

La estrategia de trading cuantitativa que combina el SAR Parabólico y las Bandas de Bollinger para la identificación de tendencias integra hábilmente dos conceptos: el seguimiento de tendencia y la determinación del rango de fluctuación. Utiliza el SAR Parabólico para identificar la dirección de la tendencia y las Bandas de Bollinger para controlar la zona de entrada, evitando eficazmente el riesgo de entrar en contra de la tendencia o en posiciones extremas del precio. Esta estrategia ofrece ventajas como claridad visual, parámetros ajustables y gestión de riesgos integrada, pero puede tener un rendimiento deficiente en mercados laterales y es sensible a la configuración de parámetros.

Mediante la incorporación de filtros de fuerza de tendencia, confirmación de volumen, stop loss dinámico y análisis multitemporal, se espera mejorar aún más la estabilidad y rentabilidad de la estrategia. En particular, añadir indicadores de fuerza de tendencia como el ADX y optimizar la gestión de posición podría generar mejoras significativas en el rendimiento.

Esta estrategia es adecuada para traders cuantitativos con cierta experiencia, que pueden ajustar los parámetros y agregar optimizaciones personalizadas según las características específicas del mercado en el que operan, construyendo así un sistema de trading más robusto. En última instancia, como con todas las estrategias de trading, una estricta gestión del capital y el control emocional son factores clave para aplicar con éxito esta estrategia.

- 1