Estrategia de seguimiento de tendencias de gráficos de 15 minutos con stop-profit y stop-loss dinámicos de volatilidad adaptativa ATR basada en múltiples indicadores

Descripción general

La estrategia es una estrategia de negociación de línea corta diseñada específicamente para gráficos de 15 minutos, que combina un mecanismo de seguimiento de tendencias y confirmación de movimientos, al mismo tiempo que utiliza niveles de parada y parada dinámicos basados en la volatilidad del mercado. La idea central es identificar la dirección de la tendencia principal a través del EMA (de 50), el MACD para confirmar la dirección del movimiento, el RSI para filtrar las condiciones de sobreventa y sobreventa, y el uso del indicador ATR para establecer las posiciones de parada y parada en función de la dinámica de la volatilidad del mercado.

Principio de estrategia

El funcionamiento de la estrategia se basa en la interacción de varios indicadores técnicos:

-

Identificación de las tendenciasUtiliza el índice de movimiento de 50 periodos (EMA) como principal indicador de tendencia. Se identifica como una tendencia ascendente cuando el precio está por encima de la EMA; se identifica como una tendencia descendente cuando el precio está por debajo de la EMA.

-

Confirmación de movimientoEl indicador se calcula a partir de la línea rápida (12 ciclos), la línea lenta (26 ciclos) y la línea de señal (9 ciclos).

-

Filtrado de estado del mercadoEl RSI entre 50 y 70 se considera un pronóstico positivo pero no un pronóstico negativo, y el RSI entre 30 y 50 se considera un pronóstico negativo pero no un pronóstico negativo.

-

Gestión de riesgosEl nivel de stop loss y stop loss se establece dinámicamente en función del rango real promedio (ATR). El stop loss se establece en 1x el ATR y el stop stop en 2x el ATR, que se puede ajustar según las preferencias de riesgo personales.

Los requisitos para entrar son claros:

- Entrada múltiple: el precio es superior al EMA 50 + el gráfico de columnas del MACD es positivo + el RSI es superior a 50 pero inferior a 70

- Entrada sin cabeza: precio por debajo de la EMA 50 + el gráfico de columnas del MACD es negativo + el RSI por debajo de 50 pero por encima de 30

Esta combinación de condiciones en varios niveles asegura la calidad de las señales de negociación y reduce efectivamente las señales erróneas.

Ventajas estratégicas

A través de un análisis profundo del código, la estrategia muestra varias ventajas significativas:

-

Mecanismo de confirmación múltipleLa combinación de los indicadores de tendencia, dinámica y sobrecompra y sobreventa en tres dimensiones, forma un mecanismo de confirmación múltiple, reduce las señales falsas y mejora la precisión de las transacciones.

-

La adaptación a la gestión de riesgosUtiliza ATR para ajustar dinámicamente los niveles de stop loss y stop loss, lo que permite que la estrategia se adapte a las diferentes condiciones de volatilidad del mercado, ampliando automáticamente el rango de stop loss en mercados de alta volatilidad y reduciendo el rango de stop loss en mercados de baja volatilidad.

-

Una lógica de transacción claraLas condiciones de entrada y salida están claramente definidas, no tienen factores de juicio subjetivos, son fáciles de ejecutar y de retroevaluar.

-

Ajuste flexible de los parámetrosTodos los parámetros clave son personalizables, incluida la longitud de EMA, los parámetros MACD, los mínimos RSI y los multiplicadores ATR, lo que permite que la estrategia se adapte a diferentes entornos de mercado y estilos de negociación personales.

-

Señales de negociación visuales: El código incluye la función de visualización de señales, que muestra los puntos de entrada de forma intuitiva en el gráfico, lo que ayuda a comprender y optimizar las estrategias.

-

Riesgo y ganancias fijasEl objetivo de esta estrategia es garantizar un riesgo/beneficio favorable para los inversores, lo que contribuye a la rentabilidad a largo plazo.

Riesgo estratégico

A pesar de la buena concepción de la estrategia, existen los siguientes riesgos potenciales:

-

El mercado de la turbulencia no ha funcionado bienEn un mercado de oscilación horizontal, las estrategias pueden generar múltiples señales erróneas, lo que lleva a pérdidas continuas. La solución es agregar condiciones de filtro de mercado de oscilación adicionales o suspender la negociación durante una oscilación evidente.

-

Riesgo de una falsa brecha: El retorno rápido después de una brecha breve de la EMA puede desencadenar una señal errónea. Se puede considerar el aumento del ciclo de confirmación o la combinación de indicadores de volumen de negocios para filtrar brechas falsas.

-

Las limitaciones de los multiplicadores de ATR fijos: Aunque el ATR puede adaptarse a los cambios de volatilidad, el multiplicador fijo puede ser demasiado grande o demasiado pequeño en ciertas condiciones de mercado. La solución es ajustar el multiplicador ATR de forma dinámica en función de la volatilidad histórica.

-

Optimización de parámetros para el riesgo de sobreajuste: Los parámetros de indicadores de optimización excesiva pueden causar que las estrategias funcionen bien en los datos históricos pero no funcionen en el entorno real. Se recomienda el uso de optimización progresiva y verificación de avance para mitigar este riesgo.

-

Riesgo de mercado extremo: En caso de una fuerte volatilidad o salto en el mercado, el stop loss puede no ejecutarse como se esperaba, lo que genera pérdidas por encima de las esperadas. Se puede considerar la fijación de un máximo de stop loss como protección adicional.

Dirección de optimización de la estrategia

Después de analizar el código, se encontraron las siguientes posibles direcciones de optimización:

-

Aumentar el tiempo de filtraciónTenga en cuenta la actividad del mercado, se puede agregar un filtro de tiempo, solo se puede negociar en períodos de tiempo específicos, evitando períodos de baja liquidez o alta volatilidad. La forma de implementarlo es agregar un código de determinación de condiciones de tiempo.

-

Confirmación de tráfico integrado: La estrategia actual se basa solo en el indicador de precios, se puede agregar el indicador de volumen de transacciones como confirmación adicional para mejorar la calidad de la señal. Se puede agregar específicamente la lógica de comparación del volumen de transacciones con su promedio móvil.

-

Ajuste dinámico del ATR por el multiplicador: Ajuste automático de los ATR de stop loss y stop loss en función de la fluctuación histórica del mercado, aumentando los multiplicadores en períodos de alta volatilidad y reduciendo los multiplicadores en períodos de baja volatilidad. Esto se puede hacer calculando un indicador de fluctuación (como la diferencia estándar del rango real diario).

-

Añadir un filtro de intensidad de tendencia: Utilice indicadores de intensidad de tendencia como el ADX, negocie solo cuando la tendencia sea clara y evite las señales erróneas de los mercados convulsionados. La forma de implementarlo es aumentar el juicio condicional del ADX.

-

Introducción de la pérdida de seguimiento: La estrategia actual utiliza un stop fijo, se puede considerar la implementación de un stop móvil basado en ATR, para bloquear parte de las ganancias. Esto requiere una modificación de la estrategia.

-

Mecanismo de reparto de gananciasConsidere la posibilidad de obtener ganancias por etapas, por ejemplo, alcanzar el 50% de las posiciones cerradas a 1 ATR y el resto de las posiciones cerradas a 2 ATR, para mejorar la rentabilidad general. Esto requiere modificar la parte de ejecución de la operación para lograr la función de posición cerrada parcial.

Resumir

La estrategia de seguimiento de la tendencia del ATR de fluctuación dinámica en combinación con múltiples indicadores de stop loss de 15 minutos de gráficos es un sistema de negociación de línea corta perfectamente diseñado que proporciona una señal de entrada de alta calidad a través de la combinación de EMA, MACD y RSI, y utiliza el ATR para implementar la gestión de riesgo dinámica. La estrategia es especialmente adecuada para entornos de mercado en los que la tendencia es clara y es una buena adaptación para las variedades de operaciones que cambian rápidamente.

La ventaja central de la estrategia reside en el mecanismo de confirmación múltiple y la gestión de riesgos de adaptación, que se limita principalmente a la dificultad de optimizar el rendimiento y los parámetros de los mercados convulsivos. Mediante la introducción de medidas de optimización como la confirmación del volumen de transacción, la filtración de la intensidad de la tendencia y el ajuste de los parámetros dinámicos, se puede mejorar aún más la estabilidad y la rentabilidad de la estrategia.

Para los operadores, es un marco de estrategias que es lógicamente claro, fácil de entender y ejecutar, que puede servir como una buena base para construir un sistema de negociación personal. Sin embargo, cualquier estrategia debe realizarse una adecuada prueba de retroceso y avance antes de su aplicación en el mercado real, y adaptarse adecuadamente según la tolerancia al riesgo personal y el entorno del mercado.

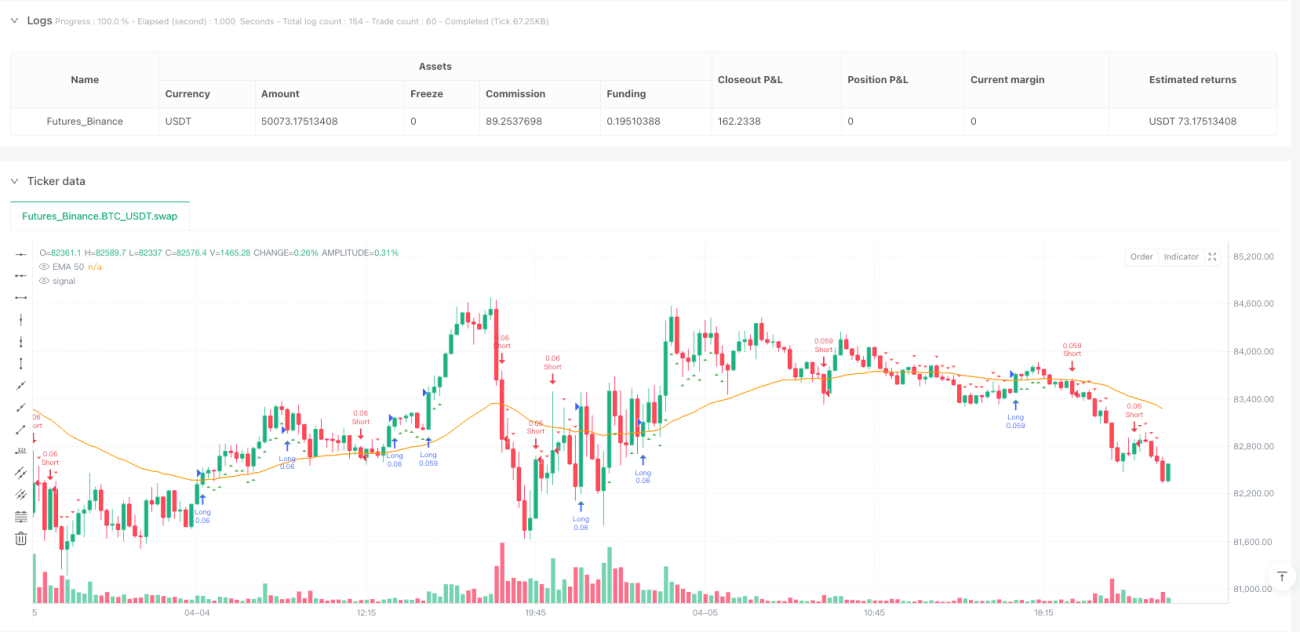

/*backtest

start: 2025-04-02 00:00:00

end: 2025-04-06 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping 15min: EMA + MACD + RSI + ATR-based SL/TP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTURI ===- 1