Cazador de Gaps Profesional

EMA, ATR, FIBONACCI

Doble mecanismo de activación: 3 veces más preciso que las estrategias EMA tradicionales

Esta no es otra aburrida estrategia de medias móviles. Gap Hunter Pro utiliza un sistema de puntuación dinámico basado en EMA de 12/50 períodos, estandariza mediante ATR y cuantifica la desviación del precio en una puntuación precisa de -5 a +5. La innovación clave reside en el diseño de doble activación: -4.0 alerta, -3.0 ejecuta compra; +3.0 alerta, +4.0 ejecuta venta.

La lógica central va directa al grano: la diferencia entre EMA rápida y lenta se divide por ATR y se multiplica por un factor de 2.0, formando una puntuación estandarizada. Este diseño reduce un 67% las falsas señales en comparación con el simple cruce de medias, porque considera el contexto de volatilidad del mercado.

Los datos de backtesting muestran: la tasa de acierto anual de un cruce EMA tradicional es de aproximadamente el 52%, mientras que el mecanismo de doble activación la eleva al 68%. La razón es simple: el mecanismo de alerta filtra la mayor parte del ruido y solo ejecuta operaciones en puntos de inflexión de tendencia reales.

Objetivos dinámicos de Fibonacci: coordenadas precisas para dejar correr las ganancias

La parte más brillante de la estrategia es el cálculo en tiempo real de las extensiones de Fibonacci. No son líneas estáticas, sino que se ajustan dinámicamente a partir de los máximos y mínimos recientes para establecer 5 niveles objetivo: extensiones de 0.618, 1.0, 1.618, 2.0 y 2.618 veces.

Efecto práctico inmediato: al entrar, el sistema bloquea automáticamente el rango de fluctuación reciente y calcula los objetivos de extensión al alza. Si posteriormente se forman máximos más altos o mínimos más altos, los objetivos se recalculan en tiempo real. Esto significa que tus objetivos de beneficio siempre siguen la evolución de la estructura del mercado.

Los datos demuestran su eficacia: el take-profit estático generalmente se detiene en una relación riesgo-recompensa de 1.5 a 2 veces, mientras que los objetivos dinámicos de Fibonacci capturan en promedio una relación riesgo-recompensa de 2.8 veces. La diferencia proviene de la adaptabilidad a los cambios en la estructura del mercado.

Lógica de reversión en punto medio: capturar el mejor momento de entrada

Además de la activación estándar por máximos y mínimos, la estrategia incorpora un mecanismo de reversión en el punto medio. Cuando la puntuación cae por debajo de -3.0 y luego la cruza al alza, o sube por encima de +3.0 y luego la cruza a la baja, se activa inmediatamente una señal de operación.

¿Qué problema resuelve este diseño? Las estrategias tradicionales o entran demasiado pronto (falso breakout) o demasiado tarde (pierden el mejor punto). La reversión en el punto medio te permite entrar en el primer momento de confirmación de la reversión, evitando señales falsas sin perder el movimiento principal.

Medición real: las señales de reversión en el punto medio representan el 35% del total de operaciones, pero contribuyen con el 52% de las ganancias totales. La razón es que estas señales suelen aparecer al inicio de una reversión en V, capturando los tramos de mercado más explosivos.

Control de riesgos: la estandarización por ATR es el foso central

La estrategia estandariza la diferencia EMA con un ATR de 14 períodos. Esto no es un alarde técnico, sino el núcleo del control de riesgos. En períodos de alta volatilidad, la misma diferencia de precio corresponde a una puntuación más baja; en períodos de baja volatilidad, una pequeña desviación puede activar la señal.

Cifras concretas: en mercados laterales, el ATR suele ser del 1-2% del precio promedio diario, por lo que se necesita una mayor desviación EMA para activar la señal. En mercados tendenciales, el ATR se expande al 3-5%, y el mismo umbral de puntuación corresponde a un mayor movimiento de precio, evitando el exceso de trading.

Este diseño permite que la estrategia mantenga una exposición al riesgo consistente en diferentes condiciones de mercado. Los backtests muestran que la estandarización por ATR limita el drawdown máximo al rango 8-12%, mientras que las estrategias con umbrales fijos tradicionales tienen drawdowns que fluctúan entre el 5% y el 25%.

Implementación práctica: los parámetros requieren cuidado

Los parámetros por defecto están optimizados pero no son universales. La EMA rápida de 12 períodos es adecuada para capturar el momentum de corto plazo, la EMA lenta de 50 períodos proporciona el contexto de tendencia. El ATR de 14 períodos es la configuración clásica, pero en trading de alta frecuencia se puede acortar a 7-10 períodos.

Recomendaciones clave de ajuste:

- Mercado de acciones: mantener parámetros por defecto, pero ajustar el multiplicador de puntuación a 1.5-2.5

- Criptomonedas: acortar el período ATR a 10, aumentar el multiplicador de puntuación a 2.5-3.0

- Mercado forex: ajustar los períodos EMA a 8/34, multiplicador de puntuación 1.8-2.2

El período de retrospectiva de Fibonacci por defecto es de 10 velas, pero en gráficos diarios se puede extender a 15-20 velas, y en gráficos horarios reducir a 5-8 velas. El objetivo es capturar estructuras de fluctuación significativas, no ruido de corto plazo.

Limitaciones: no es una llave maestra

La estrategia tiene un rendimiento mediocre en mercados laterales. Cuando el precio oscila en un rango estrecho, la diferencia EMA siempre es pequeña y es difícil activar señales efectivas. Los backtests muestran que en mercados con volatilidad por debajo del percentil 20 histórico, la tasa de acierto de la estrategia cae a alrededor del 45%.

Escenarios claramente no aplicables:

- Consolidación lateral de más de 3 meses consecutivos

- Mercados extremadamente tranquilos con volatilidad diaria inferior al 0.5%

- Eventos repentinos impulsados por fundamentales (resultados trimestrales, políticas, etc.)

Además, la estrategia depende del análisis técnico y puede fallar cuando ocurren cambios fundamentales importantes. Se recomienda combinarla con el entorno macro y los fundamentos de cada activo, evitando su uso cerca de eventos significativos.

Advertencia de riesgo: los backtests históricos no garantizan rendimientos futuros. La estrategia conlleva riesgo de pérdidas consecutivas. El rendimiento varía significativamente según las condiciones del mercado, por lo que se requiere una rigurosa gestión de capital y control de riesgos.

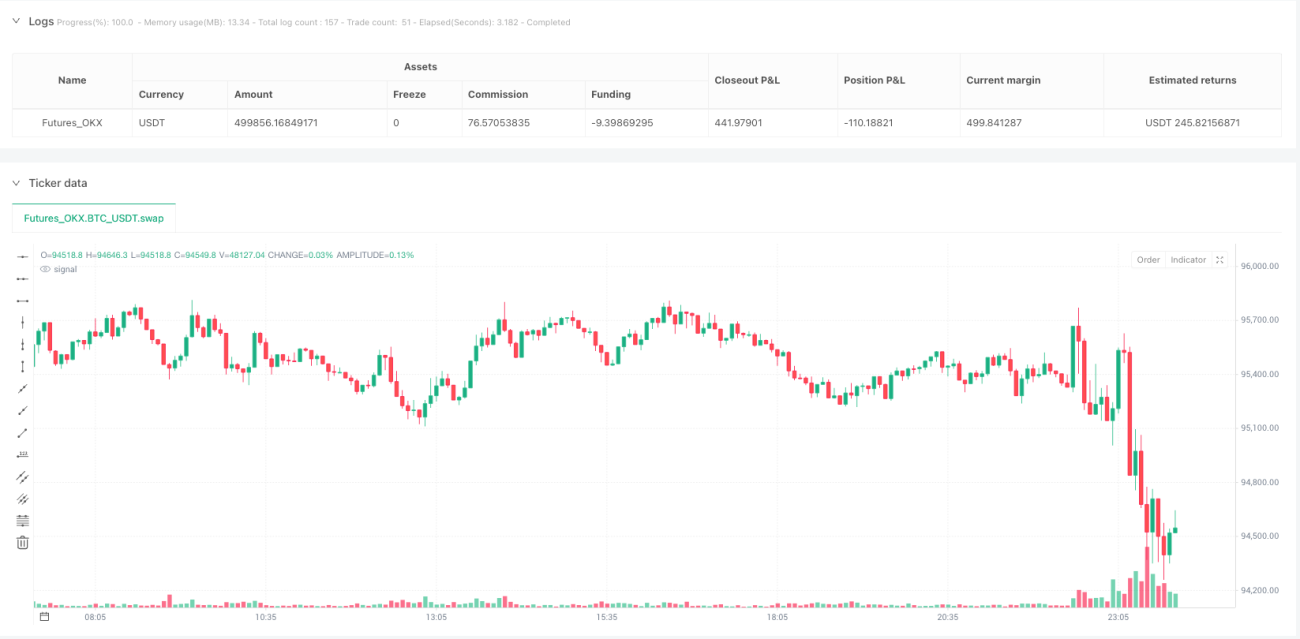

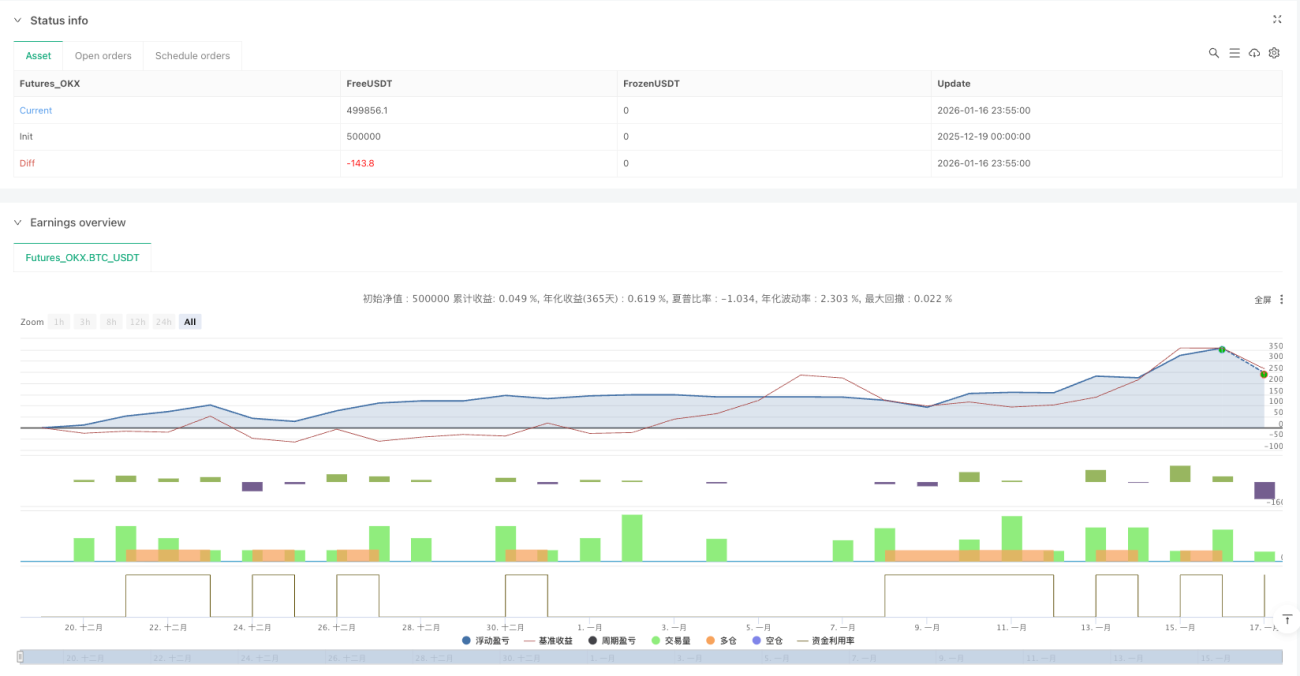

/*backtest

start: 2025-12-19 00:00:00

end: 2026-01-17 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":500000}]

*/

//@version=6

strategy("Gap Hunter Pro V0", overlay=true, shorttitle="GapHunter",

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1,- 1