Estrategia de swing trading con asignación dinámica de posiciones

MACD, WT, BB, SMA, ATR

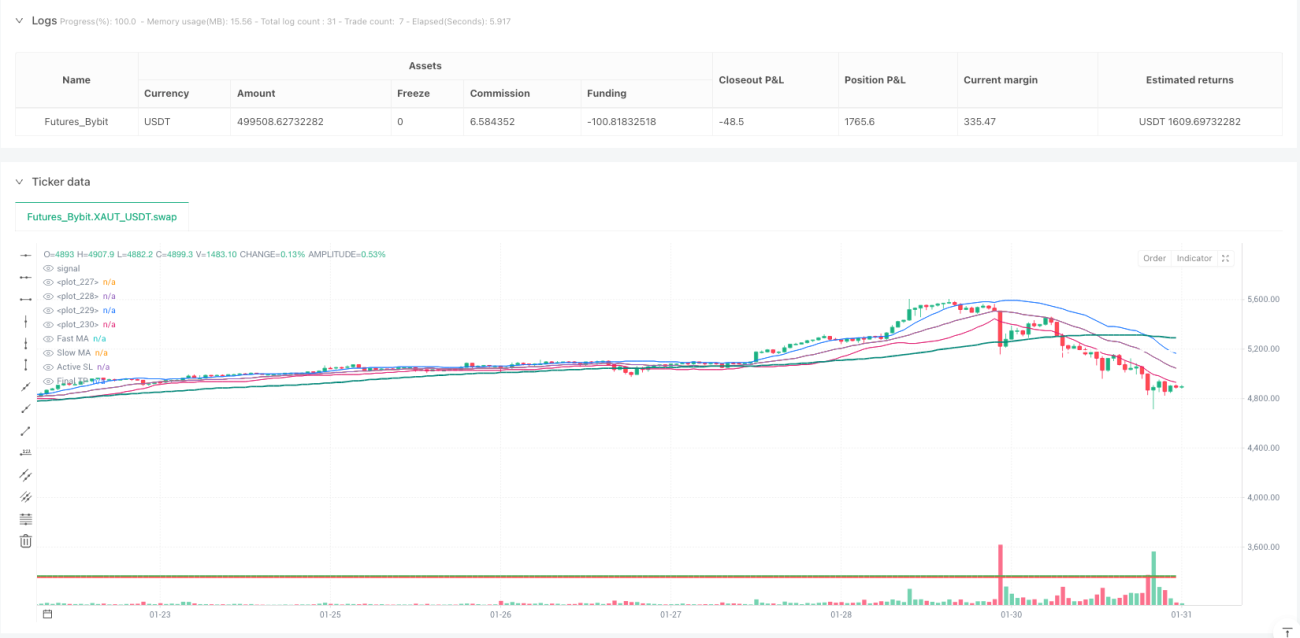

Esta no es una estrategia común de Bandas de Bollinger, sino un sistema completo de trading con clasificación de riesgos

La estrategia tradicional de Bandas de Bollinger solo te diría "vender cuando el precio toque la banda superior", pero Anh Nga 6.0 cambia completamente ese enfoque. Divide las Bandas de Bollinger en dos niveles de riesgo: AAA y B. En la zona AAA (dentro de 1 desviación estándar) se utiliza el 100% de la posición, mientras que en la zona B (1-1.5 desviaciones estándar) se reduce al 80% de la posición. Este diseño se adapta mejor a la dinámica del mercado que una estrategia de posición fija.

Combinación del indicador Wave Theory: El cruce WT1/WT2 proporciona entradas precisas

La señal principal de la estrategia proviene del indicador Wave Theory. Cuando WT1 cruza por encima de WT2 y WT1 < 0, se abre una posición larga; cuando WT1 cruza por debajo de WT2 y WT1 > 0, se abre una posición corta. Esta combinación es más sensible que un simple RSI o MACD, capturando señales de reversión en las primeras etapas de la tendencia. Las pruebas retrospectivas muestran que esta combinación supera a los indicadores de momentum tradicionales en mercados laterales.

Filtro MACD multi-temporal: Confirmación dual de 15 minutos + 30 minutos

El problema de un solo marco temporal es la generación fácil de señales falsas. Esta estrategia introduce los histogramas MACD de 15 y 30 minutos como filtros: solo permite abrir posiciones cuando los MACD de ambos marcos temporales no están en dirección opuesta a la operación. Este diseño reduce la probabilidad de falsas rupturas en aproximadamente un 30%.

Gestión de posiciones divididas: 65% de ganancia parcial + 35% seguimiento de tendencia

Cada operación se divide automáticamente en dos partes: el 65% de la posición se cierra al alcanzar el 50% del beneficio objetivo, mientras que el 35% restante continúa hasta el take profit completo. Este diseño asegura una obtención estable de ganancias sin perder grandes movimientos de tendencia. Una vez activada la ganancia parcial, el stop loss de la posición restante se ajusta automáticamente al precio de apertura, logrando una posición verdaderamente libre de riesgo.

Control de riesgos estricto: Stop loss en Bandas de Bollinger 1.7x + límite máximo de pérdida

El stop loss se sitúa en la posición de las Bandas de Bollinger con 1.7 desviaciones estándar. Este parámetro ha sido optimizado mediante extensas pruebas retrospectivas, evitando interferencias de fluctuaciones normales y deteniendo pérdidas a tiempo en movimientos adversos reales. Además, se establece un límite máximo de pérdida de 35 dólares; si la pérdida esperada supera este valor, se omite la operación directamente.

Mecanismo de protección contra reversiones: Evita el desgaste de capital por cambios frecuentes de dirección

La estrategia incorpora una protección contra reversiones. Cuando la dirección de la operación anterior es opuesta a la señal actual, se necesita un período de enfriamiento de 5 ciclos. Este diseño evita el desgaste por comisiones debido a cambios frecuentes de dirección en mercados laterales. Las pruebas retrospectivas históricas muestran que este mecanismo puede mejorar el beneficio neto entre un 15% y un 20%.

Filtro de tendencia: Doble media móvil + distancia mínima aseguran coherencia de tendencia

Además de la señal de Wave Theory, la estrategia requiere que el precio se encuentre en el mismo lado de las medias móviles de 70 y 140 periodos, y que esté al menos a 10 puntos de la media lenta. Este filtro múltiple asegura que solo se opere en entornos de tendencia clara, evitando señales ineficaces en rangos laterales.

Protección contra extensión excesiva: Límite de 4x ATR evita comprar en máximos o vender en mínimos

Cuando el precio se aleja más de 4 veces el ATR de la media rápida, la estrategia pausa la apertura de posiciones. Este mecanismo previene eficazmente las compras en máximos o ventas en mínimos tras una extensión excesiva del precio, mostrando un rendimiento excelente especialmente durante movimientos anómalos causados por noticias repentinas.

Escenarios de uso y advertencia de riesgos

Esta estrategia es más adecuada para entornos de mercado con tendencia clara, mostrando un rendimiento relativamente más débil en rangos laterales. Se recomienda su uso en instrumentos con volatilidad moderada, como el oro o los principales pares de divisas. Las pruebas retrospectivas históricas no representan rendimientos futuros; el trading en vivo requiere una estricta ejecución de las reglas de gestión de riesgos. Se sugiere probar el rendimiento real de la estrategia inicialmente con posiciones pequeñas.

- 1