La stratégie de la double moyenne mobile, en établissant les moyennes mobiles du jour m et du jour n, ces deux moyennes mobiles doivent avoir un point de croisement pendant le mouvement des prix. Si m>n, alors la moyenne mobile du jour n « croisant à la hausse » la moyenne mobile du jour m est un point d'achat, et vice versa. Cette stratégie est basée sur l'intersection des moyennes mobiles de différentes périodes, saisit la force et la faiblesse de la cible de trading et exécute la transaction. Lorsque la moyenne mobile à court terme croise la moyenne mobile à long terme vers le haut, on parle de « point d'achat », et vice versa. OK, maintenant nous pouvons construire une stratégie simple pour acheter sur une croix dorée et vendre sur une croix morte.

Nous allons maintenant utiliser la ligne K quotidienne de l'indice des contrats à terme sur matières premières pour l'année écoulée comme source de données de backtest. Examinons la puissance des moyennes mobiles.

如果交易标的是数字货币,以下代码基本不用改动任何地方,只需要把交易标的在发明者量化平台设置成你想要交易的数字货币交易对,然后选好交易所即可。

Stratégie de moyenne mobile unique

Une seule moyenne mobile peut également être utilisée comme stratégie de trading. En fait, il s’agit d’une variante d’une double moyenne mobile. Le prix actuel sera considéré comme une autre moyenne mobile.

MA5^^MA(C, 5);

CROSS(C, MA5), BK;

CROSSDOWN(C, MA5), SP;

AUTOFILTER;

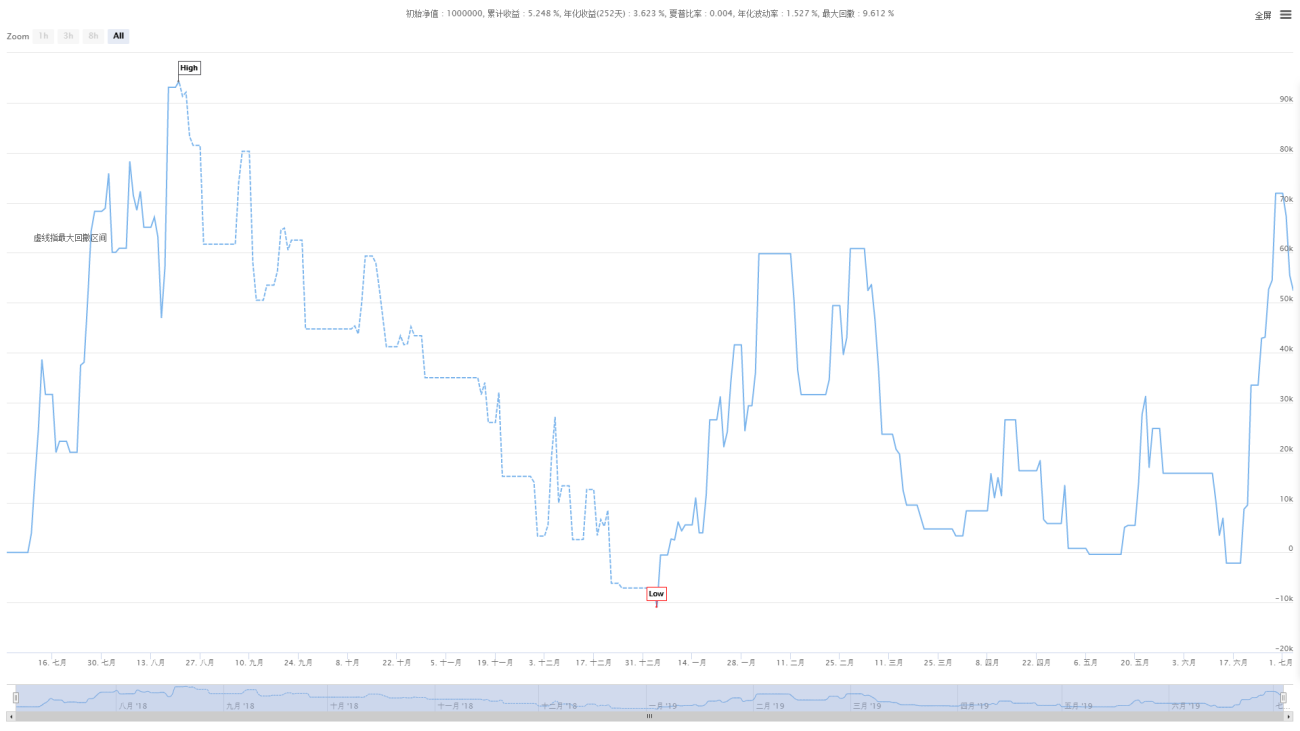

Ce qui précède est une stratégie d’ouverture et de fermeture simple basée sur une seule moyenne mobile. Les résultats du backtest sont présentés dans la figure ci-dessous. Même si cela peut paraître intéressant, une fois que vous aurez pris en compte les frais de glissement et de commission, les résultats seront terribles.

Stratégie de la double moyenne mobile

MA5:=MA(CLOSE,5);

MA10:=MA(CLOSE,10);

CROSS(MA5,MA10),BK;

CROSSDOWN(MA5,MA10),BP;

CROSS(MA10,MA5),SK;

CROSSDOWN(MA10,MA5),SP;

AUTOFILTER;

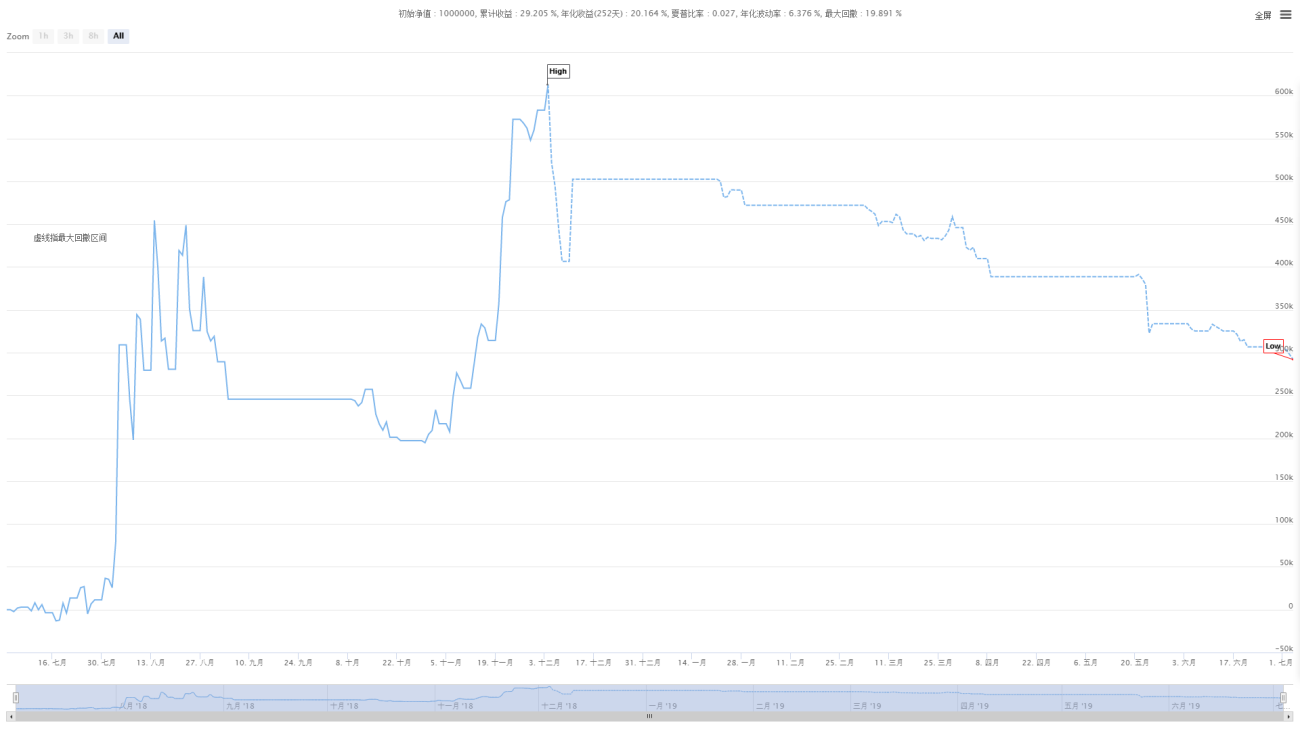

En utilisant cette stratégie simple, sans optimisation, les résultats n’ont pas été satisfaisants et les bénéfices ont été les suivants

Petites améliorations à la stratégie de la double moyenne mobile

MA5:=MA(CLOSE,5);

MA10:=MA(CLOSE,10);

CROSS(MA5,MA10)&&MA10>REF(MA10,1)&&REF(MA10,1)>REF(MA10,2)&&MA5>REF(MA5,1)&&REF(MA5,1)>REF(MA5,2),BK;

CROSSDOWN(MA5,MA10),BP;

CROSS(MA10,MA5)&&MA10<REF(MA10,1)&&REF(MA10,1)<REF(MA10,2)&&MA5<REF(MA5,1)&&REF(MA5,1)<REF(MA5,2),SK;

CROSSDOWN(MA10,MA5),SP;

AUTOFILTER;

Par rapport à la stratégie originale, des conditions de confirmation sont ajoutées ici. Par exemple, si la stratégie veut aller longtemps, elle nécessite que MA10 et MA5 aient été dans une tendance à la hausse au cours des deux dernières périodes, filtrant certains signaux récurrents à court terme et augmentant le taux de gain.

Les résultats finaux du backtest ont été satisfaisants

Stratégie de différence de moyenne mobile

MA1:=EMA(C,33)-EMA(C,60);//计算33周期和60周期指数之间的平均差值为MA1

MA2:=EMA(MA1,9);//计算9周期MA1指数的平均值

MA3:=MA1-MA2;//计算MA1和MA2之间的差异为MA3

MA4:=(MA(MA3,3)*3-MA3)/2;//计算MA3的3周期和MA3的一半的平均值的3倍的差值

MA3>MA4&&C>=REF(C,1),BPK;//当MA3大于MA4且收盘价不低于前一K线的收盘价时,平仓和开仓多头。

MA3<MA4&&C<=REF(C,1),SPK;//当MA3小于MA4且收盘价不大于前一K线的收盘价时,平仓和开仓空头。

AUTOFILTER;

Quel est le résultat de la soustraction des moyennes mobiles à long terme et à court terme dans une moyenne mobile ? La recherche stratégique dépend de cette expérimentation constante. MA4 est en fait la moyenne des deux périodes précédentes de MA3.

Lorsque la valeur actuelle de MA3 est supérieure à la moyenne des deux périodes précédentes, passez à l'achat. Ici, nous ajoutons la condition de filtrage selon laquelle le prix actuel est supérieur au prix de clôture de la ligne K précédente, ce qui augmente le taux de gain. Vous pouvez l'essayer vous-même.

L’élimination de cette option n’a que peu ou pas d’effet. Les résultats spécifiques du backtest sont les suivants :

Stratégie des trois moyennes mobiles

Lorsqu'on utilise la double moyenne mobile, on pense naturellement aux résultats des trois moyennes mobiles, qui ont plus de conditions de filtrage.

MA1: MA(C, 10);

MA2: MA(C, 30);

MA3: MA(C, 90);

MA1>MA2&&MA2>MA3, BPK;

MA1<MA2&&MA2<MA3, SPK;

AUTOFILTER;

Ce qui précède est le code source le plus simple des trois stratégies de moyenne mobile, à court terme, à moyen terme et à long terme. Les conditions d'ouverture d'une position longue sont les suivantes : court terme > moyen terme, moyen terme > long terme -terme. Cette stratégie repose en fait toujours sur l’idée de deux moyennes mobiles. Les résultats du backtest sont les suivants :

En introduisant ces cinq stratégies, nous pouvons voir comment les stratégies de moyenne mobile ont évolué. Les stratégies de moyenne mobile unique sont susceptibles d’être déclenchées encore et encore. Il est nécessaire d'ajouter des conditions de filtrage. Des conditions différentes produisent des stratégies différentes, mais la nature de la stratégie de moyenne mobile ne change pas. Le court terme représente les tendances à court terme, le long terme représente les tendances à long terme et le croisement représente une percée dans la tendance.

En utilisant ces stratégies comme exemples, on estime que les lecteurs peuvent facilement inspirer des améliorations à leurs propres stratégies de moyenne mobile.

- 1