Qu’est-ce qu’un indice pondéré en fonction du volume ?

Un indice pondéré en fonction du volume est un indice d’investissement dans lequel chaque investissement influence l’indice proportionnellement au volume de chacun de ses investissements sous-jacents. En additionnant le volume de chaque investissement dans l’indice et en divisant par le nombre total d’investissements, on détermine la valeur de l’indice. Les investissements avec un volume plus élevé auront plus de poids que les investissements avec un volume plus faible et auront donc une plus grande influence sur la performance de l’indice.

Indice pondéré en volume expliqué

Dans un indice pondéré en fonction du volume, un investissement qui passe de 110 \( à 120 \) aura un impact plus important sur l'indice qu'un investissement qui passe de 10 \( à 20 \), même si ces augmentations ne sont pas aussi importantes que celles des prix les plus bas. un impact plus important sur l’indice ou la direction générale.

Par exemple, le Dow Jones Industrial Average (DIJA), l’un des investissements pondérés en fonction du volume les plus populaires, est composé de 30 investissements ou composants différents. Dans cet indice, les investissements avec des volumes de négociation plus élevés ont des volumes de négociation plus élevés que les investissements avec des volumes de négociation plus faibles, d'où le nom de désignation pondérée en fonction du volume.

Autres indices pondérés

Outre les indices pondérés en fonction du volume, d’autres types d’indices pondérés de base comprennent les indices pondérés en fonction de la valeur et les indices non pondérés. Pour les indices pondérés en fonction de la valeur, tels que ceux de la série d’indices MSCI Strategy, le nombre d’investissements en cours est un facteur. Pour déterminer le poids de chaque cible d’investissement dans l’indice pondéré en fonction de la valeur, le volume de négociation de la cible d’investissement est multiplié par le nombre de cibles d’investissement émises. Par exemple, si l’investissement A a 5 000 000 d’actions en circulation et se négocie à un volume de 15 \(, son poids dans l’indice est de 750 000 000 \). Si l’investissement B a un volume de transactions de 30 \(, mais que seulement 1 000 000 d’actions sont en circulation, son poids est de 30 000 000 \). Par conséquent, dans un indice pondéré en fonction de la valeur, l’investissement A a plus d’influence sur l’évolution de l’indice que l’investissement B.

Dans un indice non pondéré, tous les investissements ont le même impact sur l’indice, quel que soit leur nombre d’investissements ou leur volume de transactions. Toute variation de volume dans l’indice est basée sur le rendement en pourcentage de chaque composant. Par exemple, si l'investissement A augmente de 30 %, l'investissement B augmente de 20 % et l'investissement C augmente de 10 %, l'indice augmente de 20 %, soit 30 + 20 + 10/3, qui est le nombre d'investissements dans l'indice. indice.

Un autre type d’indice pondéré est un indice pondéré par la capitalisation boursière, dans lequel la part de chaque actif d’investissement est basée sur la valeur marchande de l’actif d’investissement émis. D’autres types d’indices pondérés comprennent les indices pondérés en fonction des revenus, les indices pondérés en fonction de la base et les indices ajustés en fonction du flottant. Il existe des côtés positifs et négatifs en fonction des objectifs des investisseurs et de la perception du marché.

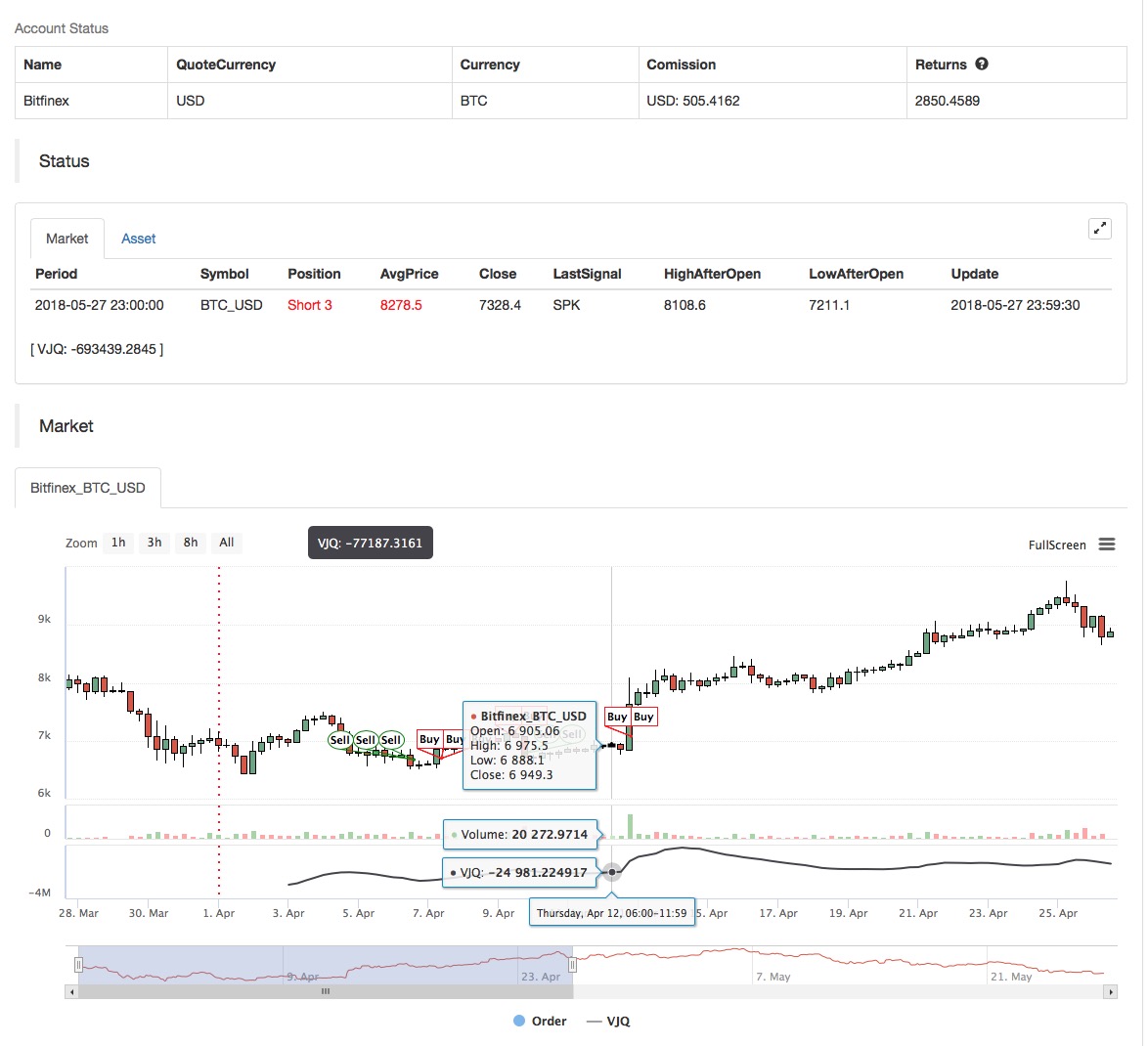

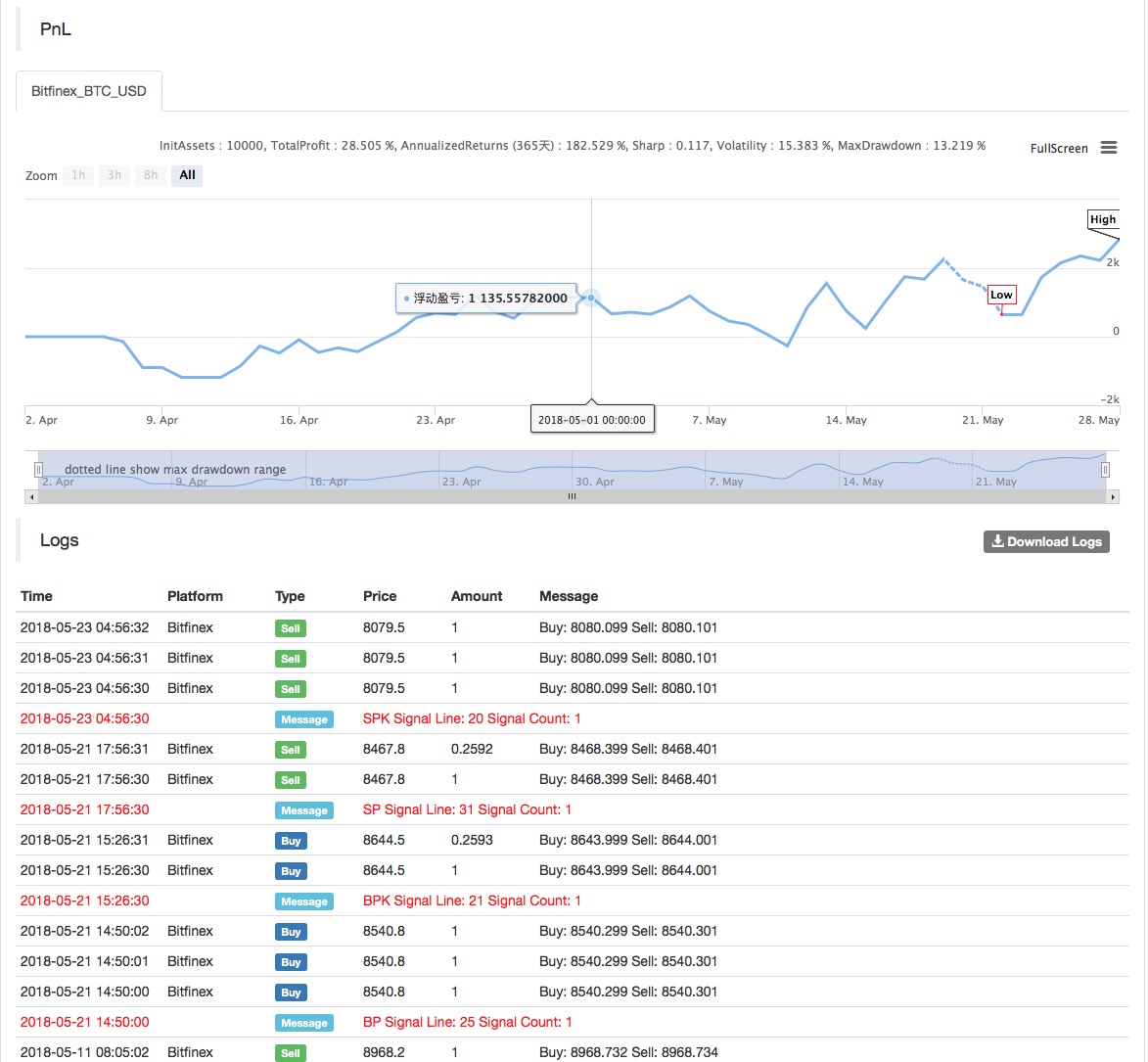

Application de la stratégie de pondération de l'indice de volume dans la plateforme quantitative Inventor

Sur la base des concepts de base ci-dessus, nous avons approximativement compris les principes de base et les mécanismes de fonctionnement de cette stratégie. Ensuite, nous le déploierons sur la plateforme quantitative Inventor pour mettre en œuvre cette stratégie sur le marché des devises numériques. Nous utilisons toujours le langage My, simple et facile à utiliser, pour la programmation.

-

Cycle de données : Multi-cycle

-

Objectif du backtest : contrats à terme OKEX

-

Type de contrat : cette_semaine

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);

Pour le code source de la stratégie, veuillez consulter : https://www.fmz.com/strategy/128125

- 1