Robot de trading de copie simple de contrat de monnaie numérique

Dans les articles précédents, nous avons mis en œuvre un simple robot de copy trading spot. Aujourd'hui, nous allons mettre en œuvre une version contractuelle d'un simple robot de copy trading.

Idées de conception

Il existe une grande différence entre la version contractuelle du robot de copy trading et la version spot. Le copy trading spot peut principalement être réalisé en surveillant les variations des actifs du compte. La version à terme nécessite de surveiller les changements dans les positions des comptes.

Par conséquent, la situation dans la version à terme est plus compliquée, car les contrats à terme ont des positions longues, des positions courtes et des contrats différents. Cette série de détails doit être traitée. L’idée principale est de surveiller les changements de position.

Déclenchez l'action de copie en fonction du changement de position. Lors de sa conception initiale, il était prévu de gérer à la fois les positions longues et courtes, mais il s'est avéré que cela deviendrait très compliqué. Après avoir analysé le problème, il a été décidé de traiter les positions longues et courtes séparément.

Mise en œuvre de la stratégie

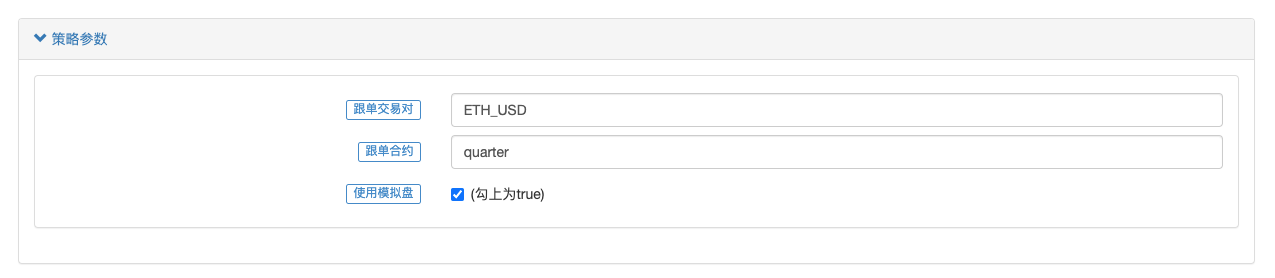

Paramètres de la stratégie :

Le backtesting est pris en charge et vous pouvez utiliser directement les paramètres par défaut pour le backtesting des observations.

Code source de la stratégie :

javascript

/*backtest

start: 2021-03-18 00:00:00

end: 2021-04-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"},{"eid":"Futures_OKCoin","currency":"BTC_USD"},{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

*/

function test() {

// 测试函数

var ts = new Date().getTime()

if (ts % (1000 * 60 * 60 * 6) > 1000 * 60 * 60 * 5.5) {

Sleep(1000 * 60 * 10)

var nowPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

var longPosAmount = nowPosAmount.long

var shortPosAmount = nowPosAmount.short

var x = Math.random()

if (x > 0.7) {

exchange.SetDirection("buy")

exchange.Buy(-1, _N(Math.max(1, x * 10), 0), "参考账户测试开单#FF0000")

} else if(x < 0.2) {

exchange.SetDirection("sell")

exchange.Sell(-1, _N(Math.max(1, x * 10), 0), "参考账户测试开单#FF0000")

} else if(x >= 0.2 && x <= 0.5 && longPosAmount > 4) {

exchange.SetDirection("closebuy")

exchange.Sell(-1, longPosAmount, "参考账户测试平仓#FF0000")

} else if(shortPosAmount > 4) {

exchange.SetDirection("closesell")

exchange.Buy(-1, _N(shortPosAmount / 2, 0), "参考账户测试平仓#FF0000")

}

}

}

function getPosAmount(pos, ct) {

var longPosAmount = 0

var shortPosAmount = 0

_.each(pos, function(ele) {

if (ele.ContractType == ct && ele.Type == PD_LONG) {

longPosAmount = ele.Amount

} else if (ele.ContractType == ct && ele.Type == PD_SHORT) {

shortPosAmount = ele.Amount

}

})

return {long: longPosAmount, short: shortPosAmount}

}

function trade(e, ct, type, delta) {

var nowPosAmount = getPosAmount(_C(e.GetPosition), ct)

var nowAmount = type == PD_LONG ? nowPosAmount.long : nowPosAmount.short

if (delta > 0) {

// 开仓

var tradeFunc = type == PD_LONG ? e.Buy : e.Sell

e.SetDirection(type == PD_LONG ? "buy" : "sell")

tradeFunc(-1, delta)

} else if (delta < 0) {

// 平仓

var tradeFunc = type == PD_LONG ? e.Sell : e.Buy

e.SetDirection(type == PD_LONG ? "closebuy" : "closesell")

if (nowAmount <= 0) {

Log("未检测到持仓")

return

}

tradeFunc(-1, Math.min(nowAmount, Math.abs(delta)))

} else {

throw "错误"

}

}

function main() {

LogReset(1)

if (exchanges.length < 2) {

throw "没有跟单的交易所"

}

var exName = exchange.GetName()

// 检测参考交易所

if (!exName.includes("Futures_")) {

throw "仅支持期货跟单"

}

Log("开始监控", exName, "交易所", "#FF0000")

// 检测跟单交易所

for (var i = 1 ; i < exchanges.length ; i++) {

if (exchanges[i].GetName() != exName) {

throw "跟单的期货交易所和参考交易所不同!"

}

}

// 设置交易对、合约

_.each(exchanges, function(e) {

if (!IsVirtual()) {

e.SetCurrency(refCurrency)

if (isSimulate) {

if (e.GetName() == "Futures_OKCoin") {

e.IO("simulate", true)

}

}

}

e.SetContractType(refCt)

})

var initRefPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

while(true) {

if (IsVirtual()) { // 回测时才模拟

test() // 测试函数,模拟参考账户主动交易,触发跟单账户跟单

}

Sleep(5000)

var nowRefPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

var tbl = {

type : "table",

title : "持仓",

cols : ["名称", "标签", "多仓", "空仓", "账户资产(Stocks)", "账户资产(Balance)"],

rows : []

}

_.each(exchanges, function(e) {

var pos = getPosAmount(_C(e.GetPosition), refCt)

var acc = _C(e.GetAccount)

tbl.rows.push([e.GetName(), e.GetLabel(), pos.long, pos.short, acc.Stocks, acc.Balance])

})

LogStatus(_D(), "\n`" + JSON.stringify(tbl) + "`")

// 计算仓位变动量

var longPosDelta = nowRefPosAmount.long - initRefPosAmount.long

var shortPosDelta = nowRefPosAmount.short - initRefPosAmount.short

// 检测变动

if (longPosDelta == 0 && shortPosDelta == 0) {

continue

} else {

// 检测到仓位变动

for (var i = 1 ; i < exchanges.length ; i++) {

// 执行多头动作

if (longPosDelta != 0) {

Log(exchanges[i].GetName(), exchanges[i].GetLabel(), "执行多头跟单,变动量:", longPosDelta)

trade(exchanges[i], refCt, PD_LONG, longPosDelta)

}

// 执行空头动作

if (shortPosDelta != 0) {

Log(exchanges[i].GetName(), exchanges[i].GetLabel(), "执行空头跟单,变动量:", shortPosDelta)

trade(exchanges[i], refCt, PD_SHORT, shortPosDelta)

}

}

}

// 执行跟单操作后,更新

initRefPosAmount = nowRefPosAmount

}

}

test

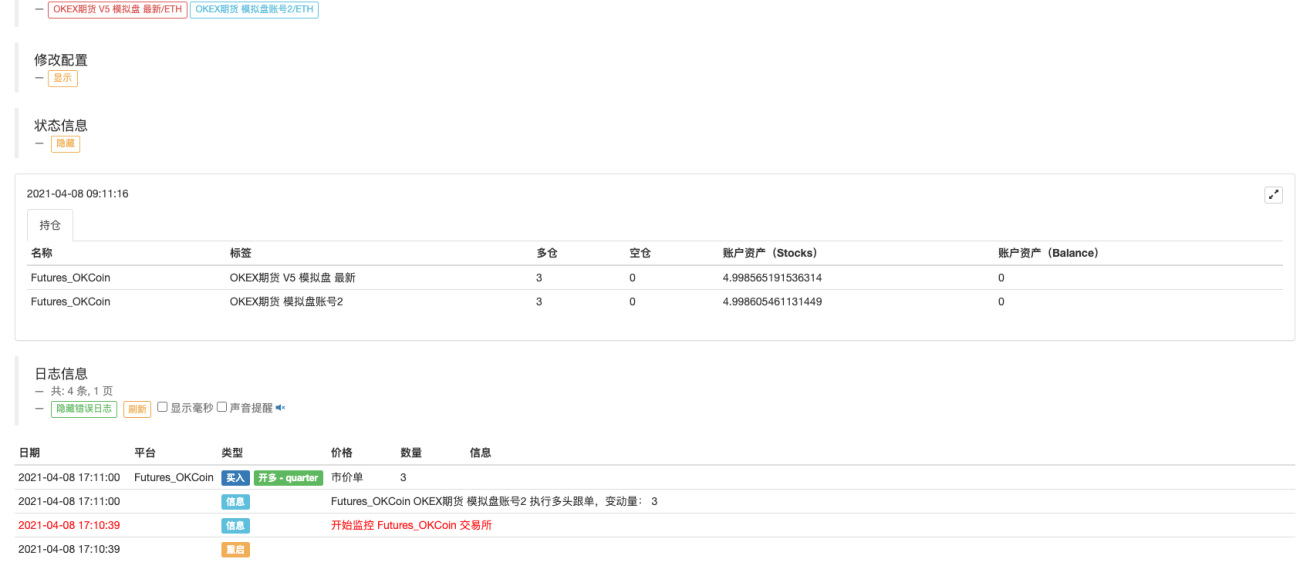

Étant donné qu'OKEX peut utiliser le disque de simulation OKEX après la mise à jour de l'interface V5, j'ai utilisé deux clés API de disque de simulation OKEX pour des tests pratiques.

Le premier objet d’échange ajouté est l’échange de référence, et l’échange de copie suivra ce compte d’échange pour fonctionner.

Sur la page de trading de simulation OKEX, placez manuellement 3 contrats trimestriels basés sur des pièces ETH en fonction du compte d'échange.

On peut voir que le marché réel détecte les changements dans les positions des comptes de change de référence et suit ensuite les opérations.

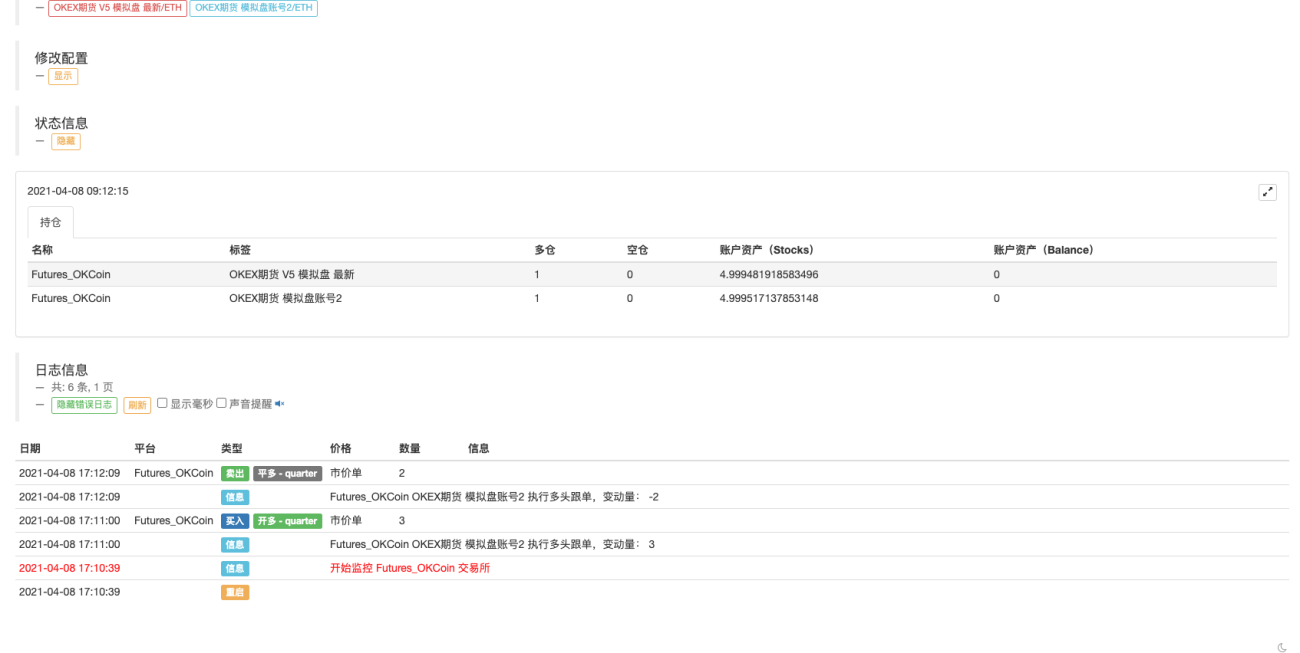

Essayons de fermer les deux positions contractuelles que nous venons d'ouvrir. Les positions après la clôture sont les suivantes :

Suivez l'opération en temps réel et clôturez 2 contrats.

Cette stratégie est conçue de manière simple et facile à comprendre, sans aucune optimisation. L'amélioration doit encore traiter des détails tels que la détection des actifs lors du suivi des ordres. Dans un souci de simplicité de conception, les ordres au marché sont utilisés pour les ordres suivants . La stratégie ne fournit que des idées d'apprentissage et le trading réel sera optimisé en fonction des besoins.

Adresse de la stratégie : https://www.fmz.com/strategy/270012

Bienvenue pour laisser un message.

- 1