Cadre stratégique de la fourchette réelle moyenne

Auteur:Je ne sais pas., Créé à partir de: 2023-01-19 10:31:47, Mis à jour à partir de: 2023-09-18 20:03:24

Cadre stratégique de la fourchette réelle moyenne

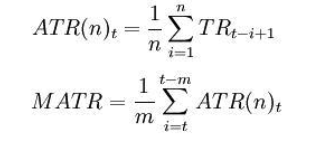

La fourchette moyenne réelle (ATR) est la moyenne mobile de la volatilité du prix des actions sur une certaine période de temps, qui est principalement utilisée pour étudier et juger l'opportunité de négociation.

L'ATR est un indicateur qui montre le taux de changement du marché. Il a été proposé pour la première fois par Welles Wilder dans le livre

En raison de la forte baisse des prix entraînée par l'achat de panique, cet indicateur peut généralement atteindre une valeur plus élevée au bas du marché. Cet indicateur est très typique pour la période de mouvement continu à long terme, qui se produit généralement au sommet du marché ou pendant la période de consolidation des prix. L'indicateur technique du canal de volatilité moyenne est basé sur le même principe et peut être interprété comme certains autres indicateurs de volatilité.

Formule de calcul:

t - le jour en cours; n - la durée; Ci - prix de clôture du ième jour; Bonjour - le prix le plus élevé du i-ème jour; Li - le prix le plus bas du i-ème jour.

Où: TRi = max ((Hi,Ci-1) -min ((Li,Ci-1) Remarque: en général, n = 14 , m est égal à 6.

L'ATR est un signal de recherche et de jugement, qu'il franchisse la moyenne mobile de bas en haut ou de haut en bas. Il indique que la tendance de l'opération des prix est susceptible de s'inverser et que la variation spécifique doit être étudiée et jugée de manière exhaustive en combinaison avec les indicateurs de tendance.

Ce qui suit est une stratégie de trading basée sur le framework SMA écrit en MyLanguage sur la plateforme FMZ Quant.

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Pour plus d'informations, veuillez vous référer à:https://www.fmz.com/strategy/128136.

Nous utilisons la plateforme FMZ Quant pour le backtesting et nous pouvons voir que:

Les données des contrats à terme sur les matières premières domestiques sont utilisées pour le backtesting, et nous pouvons voir que les résultats sont très bons. Les lecteurs peuvent transplanter la stratégie vers la monnaie numérique en fonction du cadre. Il convient de noter que la plupart des marchés de devises numériques sont négociés en continu 24 heures sur 24. S'il s'agit de contrats à terme sur devises numériques, il n'y a pas de problème de livraison. La plupart des contrats à terme des principaux échanges de devises numériques sont des contrats continus. Cela, au contraire, réduit beaucoup d'erreurs de logique de jugement potentielles pour notre stratégie.