Le réseau de contrats pauvres

Auteur:Nom de famille, Date: 2021-11-18 17h28 et 35 minLes étiquettes:

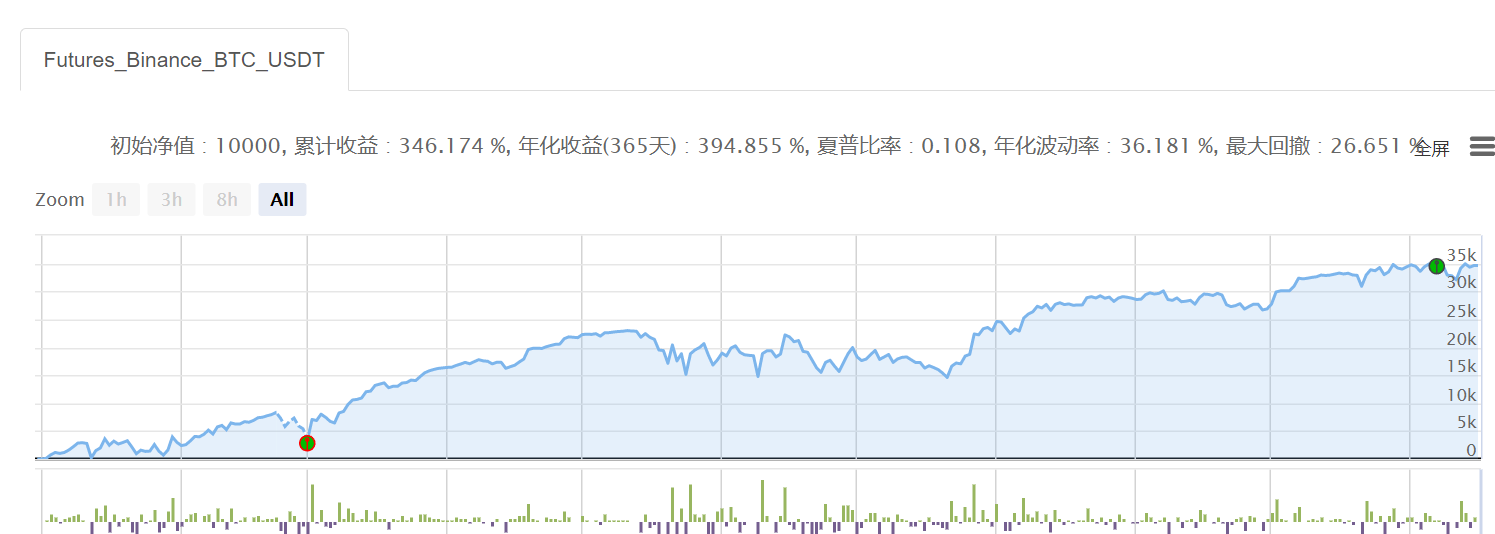

Les paramètres sont très simples, par exemple, BTC, dans les zones où il y a beaucoup de liquidités, il y a beaucoup de liquidités, dans les zones où il y a beaucoup de liquidités, il y a beaucoup de liquidités, il y a beaucoup de liquidités, il y a beaucoup de liquidités, il y a beaucoup de liquidités, il y a beaucoup de liquidités, il y a beaucoup de liquidités, il y a beaucoup de liquidités, il y a beaucoup de liquidités.

Évidemment, dans le cercle monétaire, à long terme, aucun modèle complexe ne peut fonctionner sur une grille sans cerveau.

Le mot de passe de la richesse est la grille sans cerveau + le chien sans cerveau.

L'espoir, comme le premier Martin, est la stratégie la plus simple, la plus brutale, mais la plus rentable.

'''backtest

start: 2021-01-01 00:00:00

end: 2021-11-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":2500}]

args: [["H",30],["n1",0.001],["grid",300],["xia",50000]]

'''

def CancelPendingOrders():

orders = _C(exchanges[0].GetOrders)

if len(orders)>0:

for j in range(len(orders)):

exchanges[0].CancelOrder(orders[j].Id, orders[j])

j=j+1

def main():

exchange.SetContractType('swap')

exchange.SetMarginLevel(M)

currency=exchange.GetCurrency()

if _G('buyp') and _G('sellp'):

buyp=_G('buyp')

sellp=_G('sellp')

Log('读取网格价格')

else:

ticker=exchange.GetTicker()

buyp=ticker["Last"]-grid

sellp=ticker["Last"]+grid

_G('buyp',buyp)

_G('sellp',sellp)

Log('网格数据初始化')

while True:

account=exchange.GetAccount()

ticker=exchange.GetTicker()

position=exchange.GetPosition()

orders=exchange.GetOrders()

if len(position)==0:

if ticker["Last"]>shang:

exchange.SetDirection('sell')

exchange.Sell(-1,n1*H)

Log(currency,'到达开空区域,买入空头底仓')

else:

exchange.SetDirection('buy')

exchange.Buy(-1,n1*H)

Log(currency,'到达开多区域,买入多头底仓')

if len(position)==1:

if position[0]["Type"]==1:

if ticker["Last"]<xia:

Log(currency,'空单全部止盈反手')

exchange.SetDirection('closesell')

exchange.Buy(-1,position[0].Amount)

else:

orders=exchange.GetOrders()

if len(orders)==0:

exchange.SetDirection('sell')

exchange.Sell(sellp,n1)

exchange.SetDirection('closesell')

exchange.Buy(buyp,n1)

if len(orders)==1:

if orders[0]["Type"]==1: #止盈成交

Log(currency,'网格减仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp-grid

sellp=sellp-grid

LogProfit(account["Balance"])

if orders[0]["Type"]==0:

Log(currency,'网格加仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp+grid

sellp=sellp+grid

LogProfit(account["Balance"])

if position[0]["Type"]==0:

if ticker["Last"]>float(shang):

Log(currency,'多单全部止盈反手')

exchange.SetDirection('closebuy')

exchange.Sell(-1,position[0].Amount)

else:

orders=exchange.GetOrders()

if len(orders)==0:

exchange.SetDirection('buy')

exchange.Buy(buyp,n1)

exchange.SetDirection('closebuy')

exchange.Sell(sellp,n1)

if len(orders)==1:

if orders[0]["Type"]==0: #止盈成交

Log(currency,'网格减仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp+grid

sellp=sellp+grid

LogProfit(account["Balance"])

if orders[0]["Type"]==1:

Log(currency,'网格加仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp-grid

sellp=sellp-grid

LogProfit(account["Balance"])

- La stratégie de l'équilibre de l'animal U

- Stratégie ATR pour les futures de crypto-monnaie multifonctions (enseignement)

- Transférer de l'USDT de votre compte contractuel vers votre compte en espèces (OKEX, Binance en même temps)

- Un outil de virement de fonds pour les terminaux de trading de bitcoins

- Toutes les commandes dans le compte sont affichées (en U)

- Binance ouvre manuellement son outil de compensation

- Obtenez directement des données de ligne K de Binance via HttpQuery

- Stratégies binaires pour la monnaie numérique à la mode (enseignement)

- Résultats des taux de change des principales bourses

- Stratégie des virages binaires sur les contrats à terme sur les crypto-monnaies

- Stratégie d'équilibrage de l'indice de trésorerie v1.1 (qui fonctionnait depuis un certain temps, maintenant il y a un bogue présumé, car il n'est pas utile, il faut le modifier)

- Obtenez le nom de toutes les devises du contrat USDT

- Les informations sur le marché des contrats permanents sont disponibles sur le site de Binance

- Le cours de la monnaie est en hausse

- Les gens se retournent vers le bas quand une explosion se produit.

- Obtenir automatiquement la précision et le minimum d'ouverture des transactions sur les contrats pérennes de Binance (ouverts)

- Les contrats à durée déterminée à un prix de marché

- Stratégie de l'équilibre des marchandises - 0.0.1v

- Réseau de contrats binaires - 0.0.2v

- Indice de couverture (Château) 0.0.1

MexminIl y a un problème avec la syntaxe de for.

Des nuages légersS'il vous plaît, écoutez-moi, l'erreur de disque réel indique Traceback (most recent call last): File "

Des nuages légersJe suis un grand fan de JS, j'aimerais bien écrire un livre avec JS.

Des nuages légersÇa va. Merci.

Nom de familleRegardez les matrices structurelles de position, ce devrait être le problème ici.