Stratégie de l'indicateur de volatilité DEMA

Aperçu

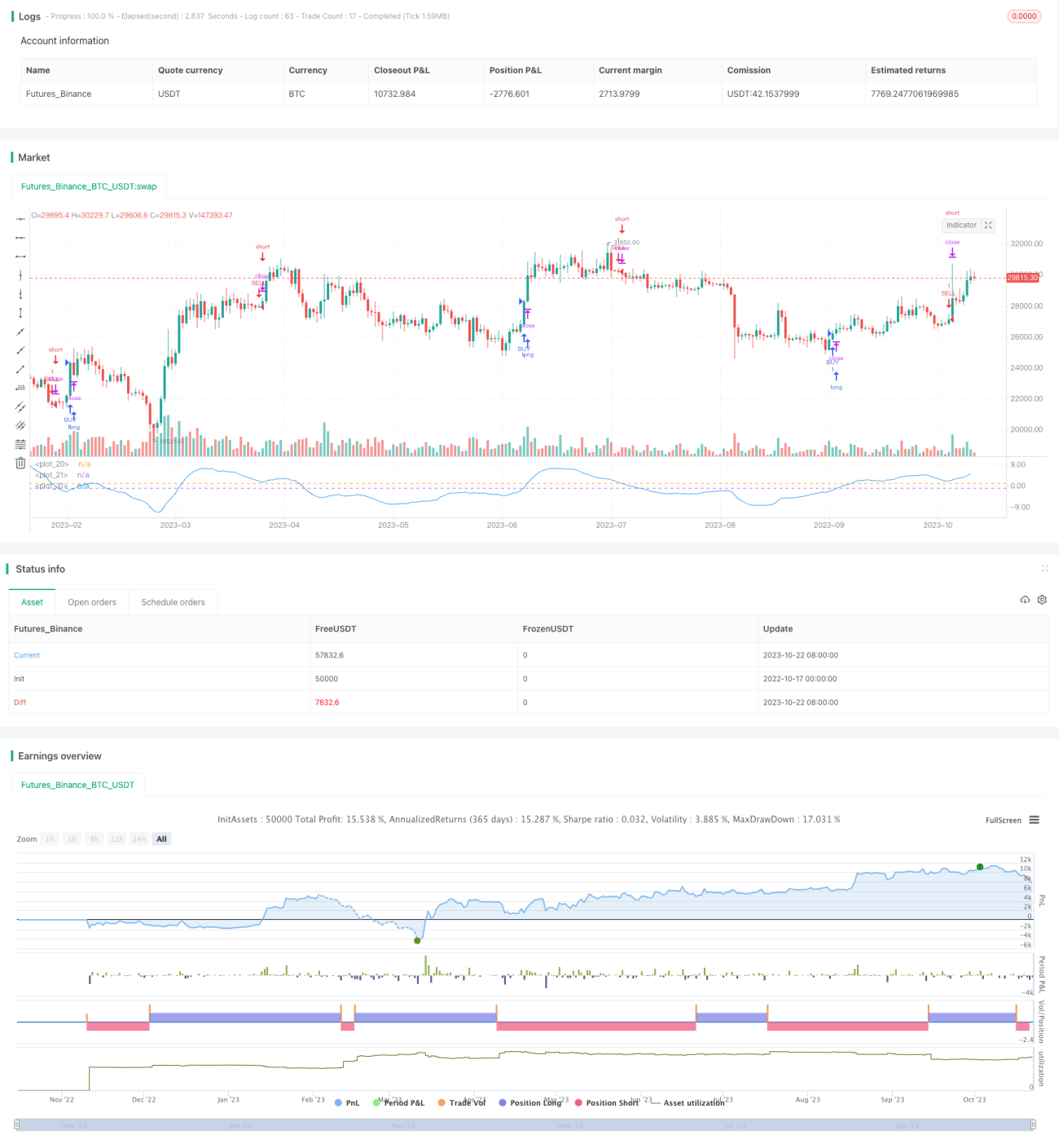

Cette stratégie utilise la double moyenne mobile exponentielle (DEMA) pour calculer la volatilité du prix, puis lisse à nouveau la volatilité afin de détecter la tendance des fluctuations de prix. Elle prend des positions longues lorsque la volatilité augmente et des positions courtes lorsqu'elle diminue.

Principe de la stratégie

-

Calculer la double moyenne mobile exponentielle (DEMA) du prix, formule : DEMA = 2*EMA(prix, N) - EMA(EMA(prix, N), N)

-

Calculer la volatilité du prix par rapport à la DEMA : volatilité = (prix - DEMA) / prix * 100%

-

Appliquer à nouveau un lissage DEMA sur la volatilité pour obtenir le signal de tendance de la volatilité

-

Lorsque la volatilité relissée franchit à la hausse un certain niveau, prendre une position longue ; lorsqu'elle franchit à la baisse un certain niveau, prendre une position courte

-

Possibilité de limiter les transactions à une période spécifique

Avantages de la stratégie

-

L'utilisation de la double moyenne mobile exponentielle permet de capturer plus rapidement les changements de tendance des prix

-

La volatilité reflète le sentiment haussier ou baissier du marché : une volatilité croissante indique une domination des haussiers, une volatilité décroissante celle des baissiers

-

Le second lissage de la volatilité filtre le bruit à court terme et capture la tendance principale

-

Possibilité de ne trader que pendant une période spécifique, évitant ainsi des pertes inutiles dues au slippage

-

L'utilisation de stop-loss et de stratégies de sortie permet de contrôler le risque

Risques de la stratégie

-

En cas de mouvements violents, la DEMA peut accuser un retard, faisant ainsi manquer les meilleurs points d'entrée

-

L'indicateur de volatilité peut générer de faux signaux de rupture ; il convient de le confirmer avec d'autres indicateurs

-

Des niveaux de stop-loss doivent être définis pour éviter une aggravation des pertes

-

En dehors de la plage horaire de trading, les opportunités de transaction sont manquées

-

Le choix de la plage horaire de trading doit être basé sur des tests historiques ; une plage inappropriée peut réduire les rendements

Solutions aux risques

-

Optimiser les paramètres de la DEMA en utilisant des valeurs N plus petites

-

Combiner avec d'autres indicateurs comme le RSI, le MACD pour une analyse globale

-

Déterminer le stop-loss en fonction des données historiques et de la perte maximale acceptable

-

Optimiser le choix de la plage horaire de trading

-

Tester la meilleure plage horaire pour chaque instrument

Pistes d'optimisation de la stratégie

-

Tester différentes combinaisons de paramètres DEMA pour trouver les paramètres offrant le meilleur lissage

-

Essayer d'autres types de moyennes mobiles, comme EMA, SMA

-

Appliquer plusieurs lissages à l'indicateur de volatilité pour trouver le meilleur paramètre de lissage

-

Ajouter d'autres indicateurs auxiliaires pour une vérification multi-facteurs

-

Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres d'entrée et de sortie

-

Tester séparément la meilleure combinaison de paramètres pour chaque instrument

-

Ajouter des stratégies de stop-loss et de sortie pour un contrôle strict du risque

Résumé

Cette stratégie, en calculant la volatilité DEMA du prix et en la lissant à nouveau, permet de détecter rapidement l'évolution du sentiment haussier ou baissier du marché. Elle prend des positions longues lorsque la volatilité augmente et des positions courtes lorsqu'elle diminue, réalisant ainsi un trading de tendance. Cependant, la stratégie peut souffrir de retards de la DEMA et de faux signaux de rupture. Il convient d'optimiser les paramètres, d'utiliser un stop-loss strict et de s'appuyer sur d'autres indicateurs pour une analyse globale. Utilisée correctement, cette stratégie peut saisir les retournements de tendance du marché et obtenir des rendements d'investissement satisfaisants.

- 1