Stratégie de rebond sur les points bas d'inversion

Aperçu

La stratégie de rebond sur point bas est une stratégie de trading d'actions simple et efficace. Elle exploite les opportunités de rebond sur les points bas, en entrant sur le marché lorsque le cours de l'action inverse à la hausse, avec une approche à court terme pour prendre des bénéfices rapidement et sortir avec un stop-loss.

Principe de la stratégie

Cette stratégie repose principalement sur deux indicateurs : le plus bas sur 5 jours pour déterminer le moment d'entrée, et le RSI sur 2 jours pour déterminer le moment de sortie.

Le processus opérationnel est le suivant :

-

Si le cours de clôture du jour est inférieur au plus bas sur 5 jours de la veille, alors on prend une position longue à la clôture.

-

Si le RSI sur 2 jours clôture au-dessus de la zone de surachat (par défaut 50), alors on clôture la position longue à la clôture du jour pour prendre ses bénéfices.

-

Si après 5 jours d'entrée en position, la condition de prise de bénéfices ne s'est pas déclenchée, on sort de force avec un stop-loss.

Ainsi, nous entrons en position longue près du point clé où le cours de l'action inverse à la hausse, en utilisant le signal de surachat du RSI pour verrouiller les profits, tout en fixant un stop-loss temporel pour contrôler le risque.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Simple à mettre en œuvre, facile à exécuter. Il suffit d'observer deux indicateurs avec des règles claires pour prendre des décisions de trading rapidement.

-

Adopte une approche de retournement de tendance, en entrant avant que le cours n'inverse à la hausse, permettant de capter des mouvements importants.

-

Les points de stop-loss et de prise de bénéfices permettent de contrôler les pertes unitaires et de réaliser des profits stables.

-

Rotation rapide du capital, sans longue attente, permettant de réaliser plusieurs transactions de manière répétée.

-

Applicable à la plupart des actions, en particulier celles présentant un caractère de rebond sur point bas à court terme marqué.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Une erreur de timing sur le retournement peut entraîner des pertes. L'identification du retournement nécessite de l'expérience.

-

Un placement inapproprié du stop-loss peut amplifier les pertes. Il convient de prendre en compte une marge de stop-loss raisonnable.

-

En cas de volatilité, le seuil de prise de bénéfices peut ne pas être atteint. Il est possible d'ajuster les paramètres du RSI.

-

Convient uniquement pour le trading à court terme, pas pour la détention à long terme.

-

Un taux de rotation élevé augmente les coûts de transaction et les coûts de slippage.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Intégrer des indicateurs de tendance pour éviter les opérations à contre-tendance, par exemple MACD, KDJ, etc.

-

Tester différents paramètres de nombre de jours pour le plus bas, afin de trouver un indicateur de confirmation de retournement plus pertinent.

-

Tester la taille des paramètres du RSI pour optimiser les conditions de prise de bénéfices.

-

Envisager d'ajouter un module d'optimisation du stop-loss, en fixant dynamiquement le stop-loss via l'ATR.

-

Optimiser le moment d'entrée : attendre après la confirmation du retournement pour filtrer les faux breakouts.

-

Après prise en compte des coûts de transaction, fixer un objectif de profit raisonnable et contrôler la fréquence des trades.

Conclusion

La stratégie de rebond sur point bas est une stratégie de trading à court terme typique. Elle saisit les opportunités de rebond sur les points bas en utilisant une combinaison simple d'indicateurs pour déterminer les moments d'entrée et de sortie, permettant une prise de bénéfices et un stop-loss rapides. Par rapport à la stratégie d'achat et de conservation, cette stratégie offre un meilleur rapport risque/rendement. En optimisant continuellement les paramètres et les règles, cette stratégie peut s'adapter aux caractéristiques de la plupart des actions et générer des bénéfices stables. Cependant, il faut aussi être vigilant aux coûts de transaction causés par une fréquence de trading excessive. Dans l'ensemble, la stratégie de rebond sur point bas est une stratégie de trading boursier à la fois simple, pratique et efficace pour réaliser des profits.

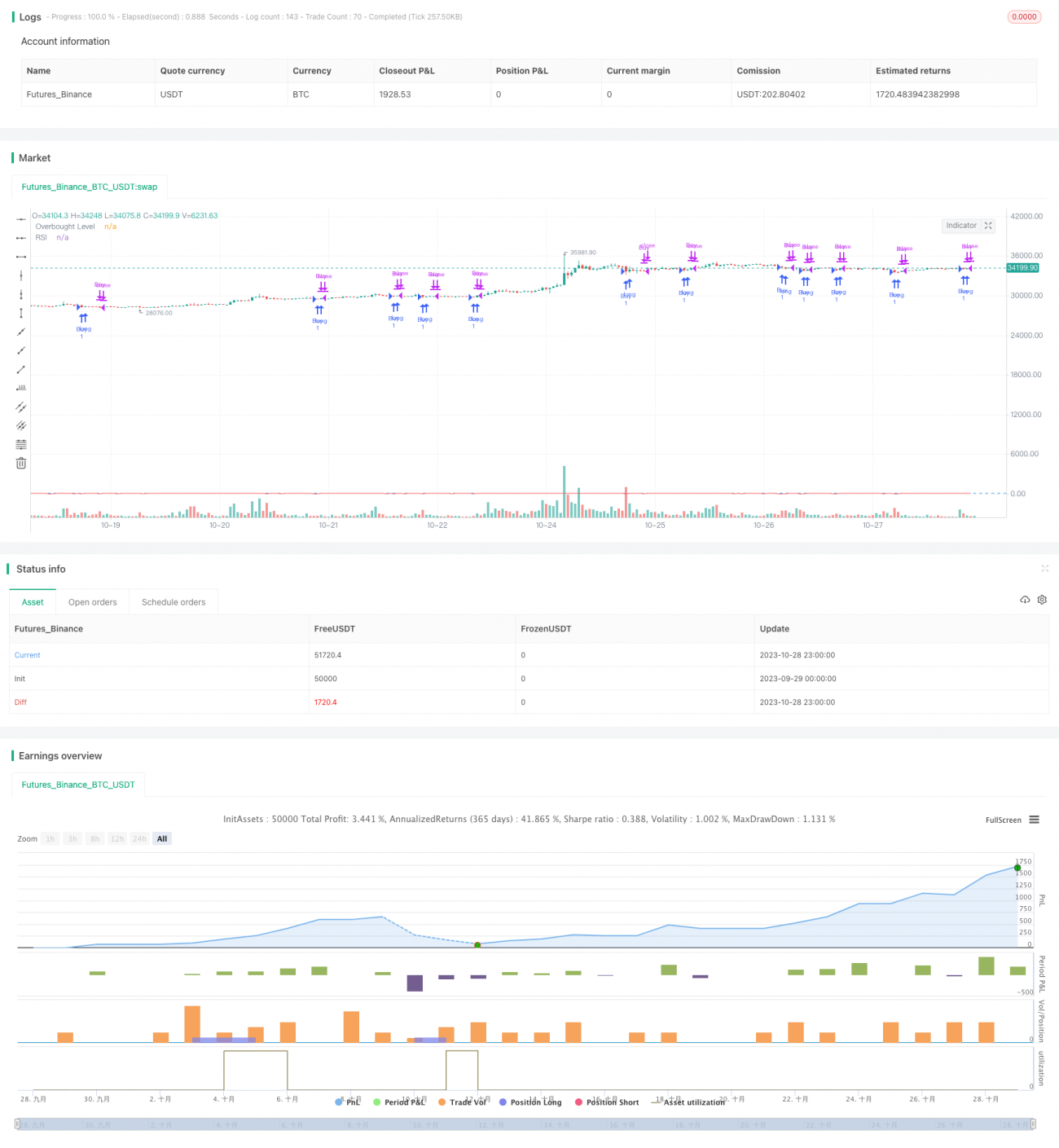

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © hobbiecode

// If today’s close is below yesterday’s five-day low, go long at the close.- 1