Stratégie d'arbitrage à court terme basée sur l'enlacement du momentum MACD et le franchissement DMI

Aperçu

Cette stratégie se concentre sur les ventes à découvert à court terme en marché baissier, en utilisant deux indicateurs de force pour fournir une confirmation conjointe du signal de début d'une tendance baissière à court terme – afin de saisir au plus vite les opportunités de vente à découvert.

Cette stratégie est adaptée aux cryptomonnaies que vous prévoyez de détenir à long terme et donne des résultats particulièrement bons lorsqu'elle est exécutée via un robot de trading automatique. Elle vous permet de couvrir votre investissement en allouant un certain pourcentage de votre portefeuille à des transactions, sans risquer l'intégralité de votre position. Cela peut atténuer les pertes latentes liées à la détention de cryptomonnaies, car elle génère des liquidités supplémentaires grâce aux profits. Vous pouvez ensuite conserver ces liquidités ou les réinvestir lorsque le marché atteint des niveaux d'achat attractifs.

D'autre part, si vous négociez des contrats sur le marché à terme, vous pouvez vendre à découvert directement sans détenir l'actif sous-jacent.

Principe de la stratégie

Ce système de trading utilise l'indicateur de momentum MACD et l'indicateur directionnel DMI pour confirmer le meilleur moment de vente. La combinaison de ces deux indicateurs permet d'éviter de trader dans une tendance haussière et de réduire le risque de se retrouver dans des marchés à faible volatilité.

Le MACD est un indicateur de momentum qui suit la tendance et identifie la direction de la tendance à court terme. Dans cette variante, il utilise une moyenne mobile exponentielle rapide sur 12 périodes et lente sur 26 périodes, avec un lissage du signal à 9.

Le DMI indique la direction de la tendance des prix et compare les plus bas et plus hauts précédents, traçant deux lignes : la ligne de mouvement positif (+DI) et la ligne de mouvement négatif (-DI). L'interprétation se fait en comparant les deux lignes : lorsque le -DI est supérieur au +DI, l'actif a plus de probabilité d'être dans une tendance baissière continue, et vice versa.

Le système entre en transaction lorsque les deux conditions suivantes sont remplies :

-

L'histogramme MACD devient baissier.

-

Le -DI est supérieur au +DI.

La stratégie intègre un take-profit fixe combiné à un stop-loss basé sur la volatilité, agissant comme un trailing stop pour s'adapter à la force de la tendance. Selon votre confiance à long terme dans l'actif, vous pouvez modifier le take-profit fixe pour le rendre plus conservateur ou plus agressif.

La position est fermée dans les cas suivants :

Take-profit : baisse de 8 % par rapport au prix d'entrée.

Ou

Stop-loss : le prix franchit le stop-loss de volatilité.

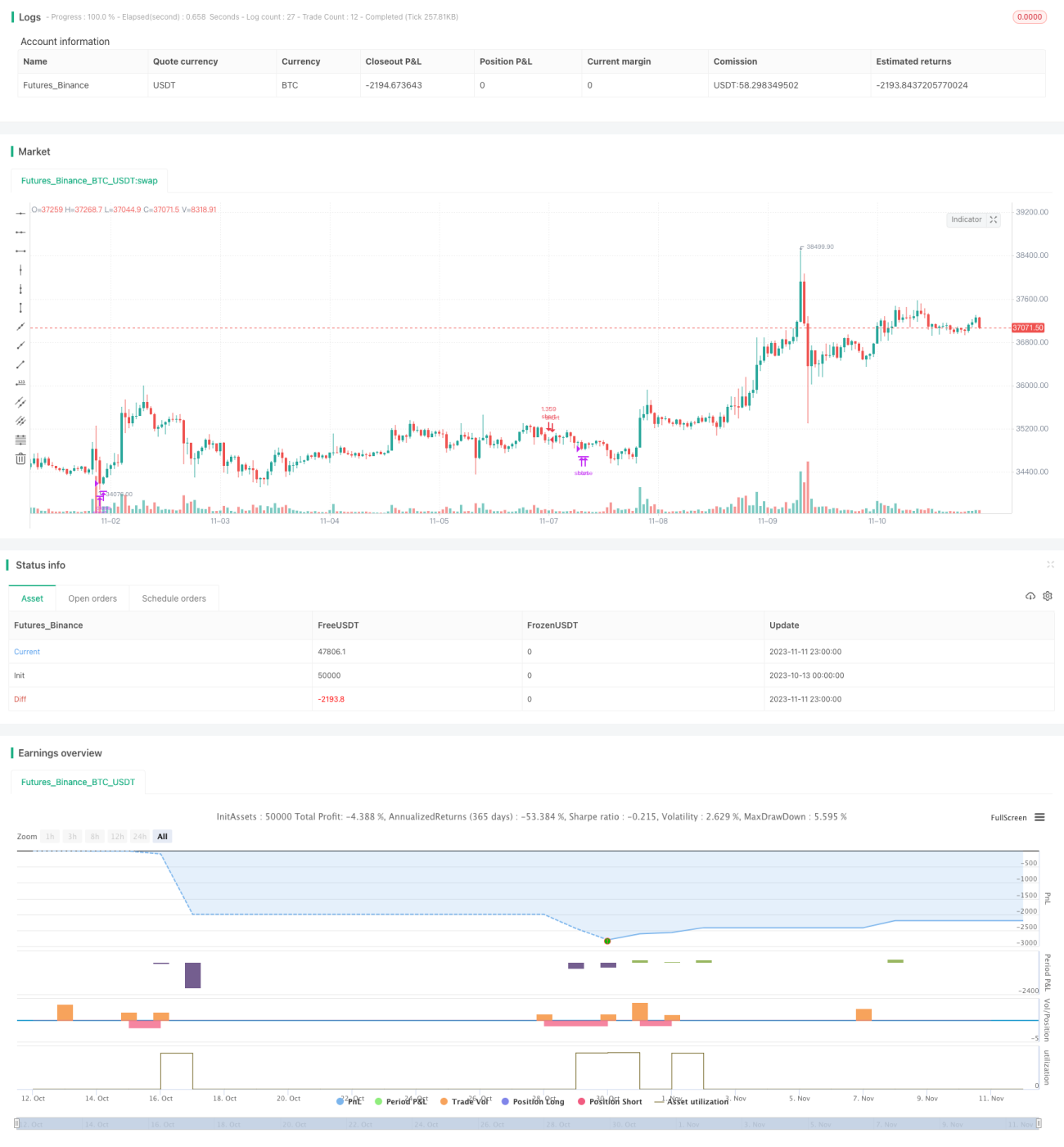

Dans l'ensemble, cette approche convient aux stratégies à moyen et long terme. Le backtest de la stratégie débute du 1er avril 2022 au 18 juillet 2022 pour démontrer son efficacité en marché baissier. Un backtest plus poussé depuis le début 2022 produit également de bons rendements.

Elle fonctionne particulièrement bien sur les paires SOLUSDT en timeframe 45 minutes, MATICUSDT en 2 heures, et AVAUSDT en 1 heure. Globalement, les backtests montrent qu'elle est la plus efficace sur les timeframes 45 minutes / 1 heure pour la plupart des paires.

Les frais de trading sont également pris en compte, alignés sur les frais de base de Binance de 0,1 %.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Elle combine les atouts des indicateurs MACD et DMI, améliorant la précision des signaux d'entrée et évitant les faux breakouts.

-

Elle utilise un mécanisme de sortie combinant un take-profit fixe et un trailing stop basé sur la volatilité, garantissant un take-profit élevé tout en contrôlant le risque.

-

Elle est adaptée aux phases de baisse du marché baissier, permettant d'obtenir des rendements d'arbitrage à court terme élevés.

-

Elle peut être utilisée pour couvrir des positions longues et générer des revenus supplémentaires. Elle permet également de vendre à découvert des contrats pour réaliser un arbitrage.

-

Les backtests sont excellents, en particulier sur les périodes 1 heure et 45 minutes, ce qui la rend adaptée au trading à haute fréquence.

Analyse des risques

Cette stratégie comporte également les risques suivants :

-

En tant qu'indicateurs de suivi, le DMI et le MACD ont une probabilité plus élevée de générer des signaux erronés aux points de retournement de tendance ; une attention particulière doit être portée au stop-loss.

-

Un take-profit fixe mal configuré peut entraîner un take-profit trop faible ou trop élevé. Il est recommandé de l'ajuster en fonction de la volatilité des différentes cryptomonnaies.

-

Le stop-loss basé sur la volatilité peut être franchi en période de forte volatilité ; il doit être combiné avec un stop-loss supplémentaire.

-

Une période de backtest mal choisie peut conduire à des résultats trop optimistes. Il convient d'effectuer des backtests sur des périodes plus longues et de tester différentes phases de marché.

-

Les performances réelles peuvent différer des backtests en raison des frais de transaction, du slippage lié aux ordres au marché, etc.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres du MACD et du DMI, en s'adaptant aux différentes périodes et cryptomonnaies.

-

Ajouter un take-profit dynamique basé sur la volatilité, ajustant l'amplitude du take-profit en fonction de la volatilité du marché.

-

Ajouter d'autres indicateurs pour former un modèle multi-facteurs, améliorant l'efficacité du filtrage. Par exemple, les indicateurs BVN et OBV.

-

Intégrer un modèle d'apprentissage automatique pour juger de la tendance, en complément des signaux MACD et DMI.

-

Utiliser des ordres limités au lieu d'ordres au marché pour réduire l'impact du slippage.

-

Tester séparément chaque cryptomonnaie pour trouver la combinaison de paramètres de période optimale.

Conclusion

En résumé, cette stratégie d'arbitrage baissier à court terme, en combinant efficacement le MACD et le DMI pour déterminer le moment de vendre à découvert, permet d'obtenir des rendements quantitatifs élevés. Elle peut être utilisée à la fois pour couvrir des positions longues et pour vendre à découvert des contrats à terme. L'optimisation du stop-loss et l'ajustement des paramètres peuvent encore améliorer le taux de réussite. Cette stratégie mérite d'être activement utilisée et optimisée par les traders en marché baissier.

- 1