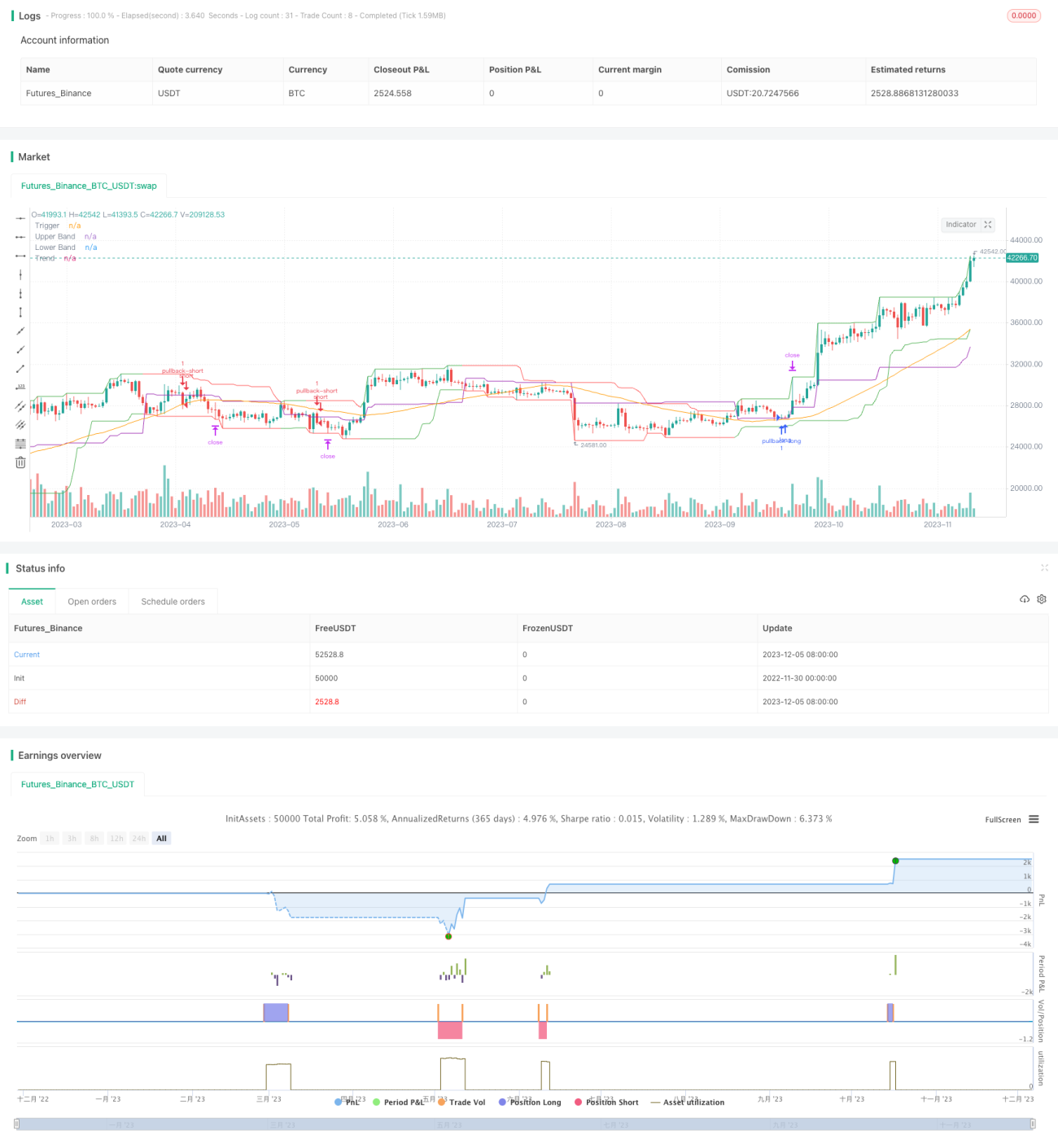

Stratégie de trading de tendance avec retour à la moyenne basée sur le nombre d'or

Aperçu

La stratégie de trading de retour à la moyenne basée sur le ratio d'or utilise des indicateurs de canal et des moyennes mobiles pour identifier des directions de tendance fortes. Lorsque le prix accuse un certain pourcentage de repli, une position peut être ouverte dans le sens de la tendance. Cette stratégie convient aux marchés présentant de fortes caractéristiques de tendance et peut obtenir de bonnes performances dans un marché en tendance.

Principe de la stratégie

Les indicateurs clés de cette stratégie comprennent un indicateur de canal, une moyenne mobile et une ligne de déclenchement de repli. Concrètement :

- L'indicateur de canal est calculé à partir du plus haut et du plus bas, utilisé pour identifier le canal de prix ;

- La moyenne mobile est utilisée pour juger la direction globale de la tendance des prix ;

- La ligne de déclenchement de repli est utilisée pour ouvrir une position après que le prix a rebondi d'un certain pourcentage par rapport à la limite du canal.

Lorsque le prix touche le bas du canal, la stratégie enregistre le point le plus bas comme point de référence et active un drapeau de vente à découvert autorisée. Lorsque le prix augmente, une fois que l'amplitude de hausse atteint le ratio de repli, une position courte est ouverte près du point de rebond.

Inversement, lorsque le prix touche le haut du canal, la stratégie enregistre le point le plus haut comme point de référence et active un drapeau d'achat autorisé. Lorsque le prix baisse, si l'amplitude de baisse atteint le ratio de repli requis, une position longue est ouverte près de ce point.

Ainsi, la logique de trading de cette stratégie consiste à suivre le canal de prix et à choisir des points d'entrée appropriés lors de l'apparition de signaux de retournement pour suivre la tendance existante. C'est une approche courante dans les stratégies de trading de repli de tendance.

Avantages

Cette stratégie présente principalement les avantages suivants :

- Peut obtenir de bonnes performances dans des marchés à forte tendance ;

- Le paramètre de ratio de repli permet d'ajuster la rigueur d'entrée de la stratégie ;

- Un contrôle raisonnable du drawdown permet de limiter les pertes individuelles.

Concrètement, comme la stratégie ouvre des positions principalement aux points de retournement de tendance, elle est efficace dans les marchés avec une forte volatilité et une tendance marquée. De plus, ajuster le paramètre de ratio de repli permet de contrôler le degré d'agressivité de la stratégie dans le suivi de tendance. Enfin, l'utilisation d'un stop-loss permet de bien limiter les pertes individuelles.

Analyse des risques

Cette stratégie présente également les risques principaux suivants :

- La stratégie est sensible aux caractéristiques de tendance de l'instrument tradé ;

- Un réglage inapproprié du ratio de repli peut conduire à un comportement trop agressif ou trop conservateur ;

- La durée de détention des positions peut être longue, il faut donc être attentif au risque de gap overnight.

Concrètement, si l'instrument tradé a une tendance faible et une volatilité faible, l'efficacité de la stratégie peut être réduite. De plus, un ratio de repli trop grand ou trop petit affectera les performances de la stratégie. Enfin, comme la durée de détention des positions peut être longue, il est également important de gérer le risque de gap overnight.

Pour atténuer ces risques, on peut envisager d'optimiser les aspects suivants :

- Choisir des instruments présentant des caractéristiques de tendance plus marquées ;

- Ajuster le paramètre de ratio de repli pour trouver la combinaison optimale ;

- Mettre en place un take-profit pour contrôler raisonnablement la durée de détention des positions.

Résumé

La stratégie de trading de retour à la moyenne basée sur le ratio d'or utilise des indicateurs simples pour juger la tendance des prix et les signaux de repli, ouvrant des positions dans un marché fort pour suivre la tendance. Il s'agit d'un système de tendance relativement typique. Cette stratégie offre une grande marge d'optimisation des paramètres, peut être adaptée à davantage d'environnements de marché grâce à l'optimisation, et le contrôle des risques est raisonnable. Par conséquent, c'est une idée de stratégie qui mérite d'être testée en pratique et améliorée.

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//

// A port of the TradeStation EasyLanguage code for a mean-revision strategy described at

// http://traders.com/Documentation/FEEDbk_docs/2017/01/TradersTips.html- 1