Stratégie de franchissement de la moyenne mobile exponentielle avec clôture

Aperçu

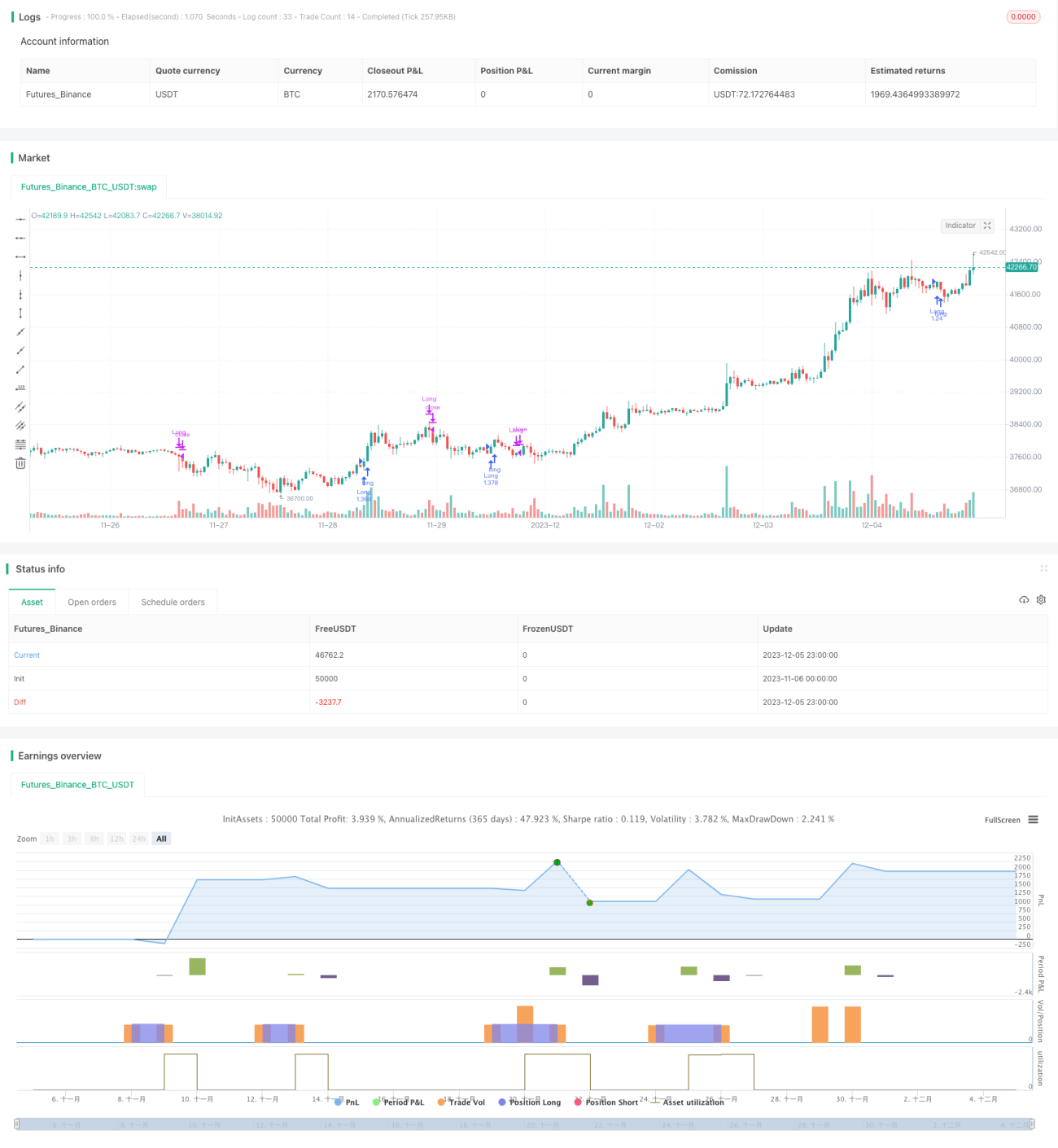

Cette stratégie détermine la direction haussière ou baissière en évaluant l'orientation de la moyenne mobile exponentielle. Lorsqu'une bougie haussière englobe largement une bougie baissière et que le volume de transactions augmente, un ordre d'achat (long) est passé. Lorsque l'orientation de la moyenne mobile exponentielle s'inverse ou qu'une bougie baissière englobe largement une bougie haussière, la position est clôturée.

Principe de la stratégie

-

Deux moyennes mobiles exponentielles avec des paramètres différents sont utilisées pour déterminer la tendance du marché. Lorsque la moyenne mobile exponentielle à court terme est au-dessus de la moyenne mobile exponentielle à long terme, le marché est considéré comme haussier ; dans le cas contraire, il est considéré comme baissier.

-

Lorsque le marché est en état haussier, si une bougie haussière englobe largement la bougie précédente et que le volume de transactions est supérieur de 1,2 fois à celui de la bougie précédente, un signal d'achat est généré. Cette configuration indique une forte pression haussière, permettant d'entrer en position longue.

-

Lorsque la tendance du marché s'inverse, c'est-à-dire lorsque la moyenne mobile exponentielle à court terme croise à la baisse la moyenne mobile exponentielle à long terme, cela signale un affaiblissement de la force haussière et la position doit être fermée. De plus, si une bougie baissière englobe largement une bougie haussière, cela indique que les vendeurs entrent en force, et il convient également de clôturer activement la position pour limiter les pertes.

Analyse des avantages

-

L'utilisation de deux moyennes mobiles exponentielles pour juger la structure du marché permet d'identifier avec une certaine précision les états haussiers et baissiers.

-

La configuration englobante signale une entrée soudaine et massive de participants dans une direction, permettant de capturer des mouvements importants. La combinaison avec un filtre de volume de transactions évite les faux signaux de cassure.

-

Un mécanisme de stop-loss est intégré. Comme aucun stop-loss fixe n'est défini, l'utilisation des retournements de structure du marché pour clôturer la position réduit les pertes dues aux glissements de prix liés à des stops inutiles.

Analyse des risques

-

Les deux moyennes mobiles exponentielles peuvent également mal interpréter la structure du marché, manquant ainsi des opportunités ou déclenchant de fausses entrées longues. Il est possible d'ajuster les paramètres de période des moyennes mobiles.

-

La configuration englobante peut être facilement trompée par des marchés en range. L'ajout de filtres supplémentaires peut réduire les transactions erronées.

-

L'absence de stop-loss fixe peut entraîner des pertes plus importantes. Des méthodes comme le seuil de rentabilité (break even) peuvent être envisagées.

Pistes d'optimisation

-

L'intégration d'autres indicateurs pour déterminer la tendance haussière ou baissière, tels que le MACD, le volume d'énergie, etc.

-

L'ajout éventuel d'un stop-loss d'un certain montant.

-

L'optimisation des paramètres de période des moyennes mobiles exponentielles en fonction des caractéristiques de l'instrument négocié.

Conclusion

Cette stratégie présente une logique globale claire et facile à comprendre : elle utilise les moyennes mobiles exponentielles pour déterminer la structure et les configurations englobantes pour capter les cassures. Ses atouts résident dans la simplicité du raisonnement et la netteté des signaux de trading. Cependant, elle comporte également un risque de se retrouver piégé. Avec des optimisations supplémentaires, elle pourrait offrir de bons rendements.

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// # ========================================================================= #

// # | STRATEGY |

// # ========================================================================= #- 1