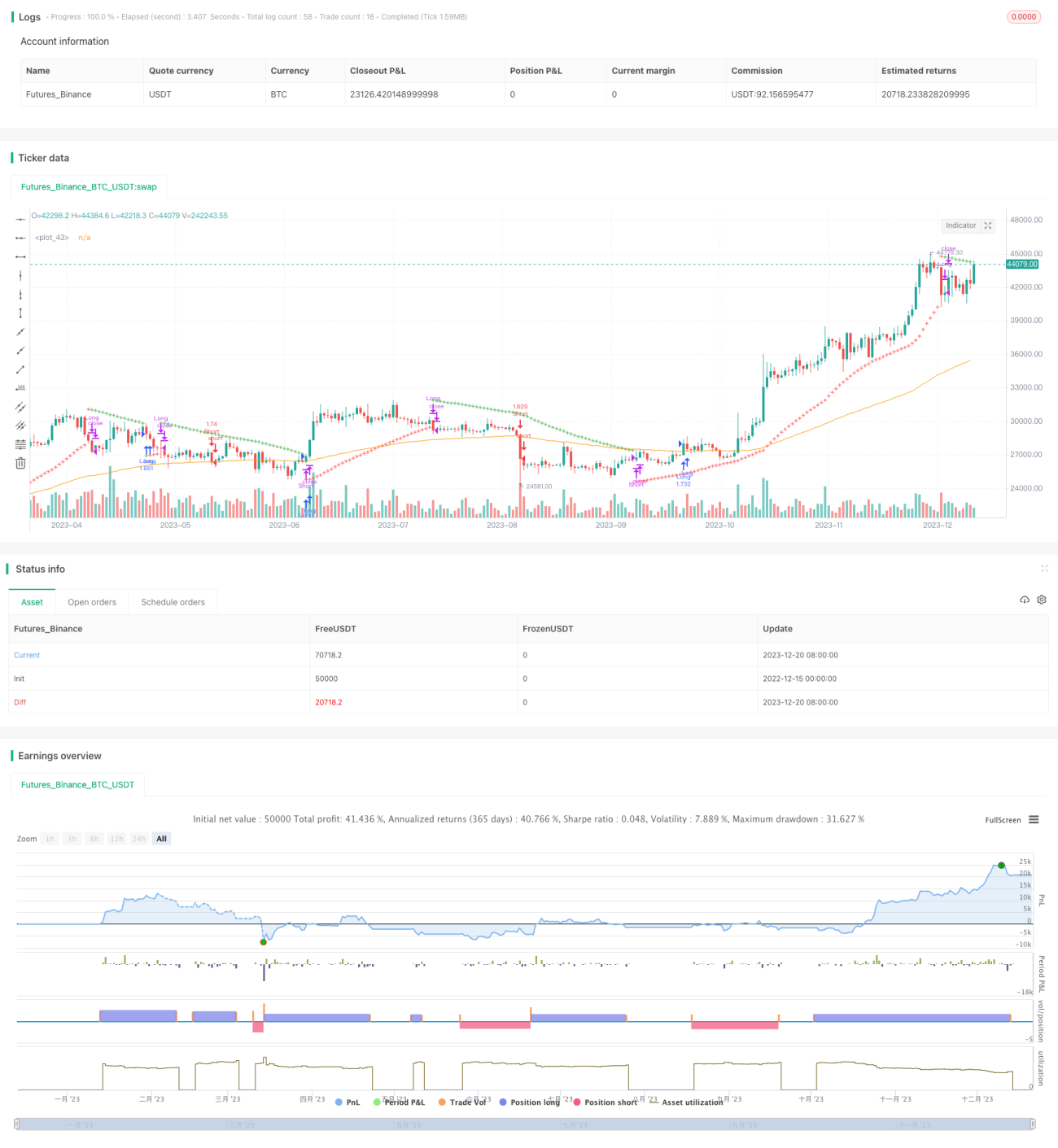

Stratégie de suivi de tendance basée sur Parabolic SAR et EMA

Aperçu

L'idée principale de cette stratégie est d'utiliser simultanément les indicateurs Parabolic SAR et EMA pour identifier la direction de la tendance et le moment d'entrée sur le marché. Le Parabolic SAR sert à déterminer la direction actuelle de la tendance, tandis que l'EMA aide à préciser le moment d'entrée. Lorsque le SAR se trouve au-dessus du prix, le marché est baissier ; lorsqu'il est en dessous, le marché est haussier. Pour entrer en position, on exige que le prix franchisse l'EMA, considérant alors que la tendance commence à se former, et on entre dans la direction de la tendance.

Principe de la stratégie

L'indicateur central de cette stratégie est le Parabolic SAR, un outil d'analyse technique capable de suivre le prix et de détecter les retournements de tendance. Sa formule de calcul est relativement complexe, mais son principe est simple et intuitif. L'indicateur SAR ajuste constamment sa position pour rester derrière le prix ; lorsque le prix s'inverse, il se repositionne immédiatement de l'autre côté du prix. Ainsi, il suffit d'observer la position relative du SAR par rapport au prix pour déterminer la direction actuelle de la tendance.

Un autre indicateur auxiliaire de cette stratégie est l'EMA. Contrairement au SAR, l'EMA est plus adapté pour juger de la persistance d'une tendance. En exigeant que le prix franchisse l'EMA avant d'entrer, on filtre efficacement une partie du bruit. De plus, l'EMA peut être utilisée pour confirmer les signaux de retournement. Par exemple, lorsque le prix casse l'EMA dans une tendance haussière, cela peut indiquer un possible retournement de tendance.

En résumé, les règles de trading spécifiques de cette stratégie sont les suivantes :

- Utiliser le SAR pour déterminer la direction de la tendance : SAR au-dessus du prix = marché baissier, SAR en dessous = marché haussier.

- En marché haussier, acheter (long) lorsque le prix est supérieur à l'EMA ; en marché baissier, vendre à découvert (short) lorsque le prix est inférieur à l'EMA.

- Placer un stop loss à la valeur du SAR pour contrôler le risque.

En utilisant le Parabolic SAR pour juger de la grande tendance et en filtrant les signaux trompeurs avec l'EMA, on parvient à la fois à verrouiller la tendance et à contrôler le risque, réalisant ainsi un suivi efficace de la tendance.

Analyse des avantages

Cette stratégie présente les principaux avantages suivants :

- Forte capacité de suivi de tendance : Le SAR réagit très rapidement aux retournements de tendance, permettant de verrouiller efficacement la direction.

- Taux de précision relativement élevé : L'EMA filtre le bruit et évite les pièges.

- Gestion du risque adéquate : Le stop loss basé sur le SAR permet de limiter les pertes sur chaque transaction.

- Faible difficulté de mise en œuvre : Les règles de la stratégie sont simples et claires, faciles à comprendre et à appliquer.

Globalement, cette stratégie intègre les avantages de multiples indicateurs, capturant la tendance tout en assurant un contrôle efficace du risque. C'est une stratégie de suivi de tendance stable et facile à maîtriser.

Analyse des risques

Malgré ses nombreux avantages, cette stratégie présente également certains risques à prendre en compte lors de l'exécution réelle :

- Risque de retournement de tendance : Lorsque la tendance s'inverse, la stratégie peut ne pas stopper les pertes à temps, ce qui peut entraîner des pertes importantes.

- Risque en marché range : Dans un marché sans tendance, la stratégie peut générer de multiples petites pertes.

- Risque d'optimisation des paramètres : Les réglages des paramètres du SAR et de l'EMA influencent la performance de la stratégie, nécessitant des tests répétés pour trouver les paramètres optimaux.

Pour atténuer ces risques, on peut envisager les optimisations suivantes :

- Combiner d'autres indicateurs pour juger du moment du retournement de tendance et définir des stop loss plus réactifs.

- Ajouter des filtres pour éviter les ouvertures de positions fréquentes dans les marchés range.

- Utiliser des méthodes telles que les algorithmes génétiques pour optimiser les combinaisons de paramètres et trouver les valeurs optimales.

Pistes d'optimisation

Pour améliorer encore cette stratégie, on peut envisager les axes suivants :

- Optimisation des paramètres : Tester et optimiser les paramètres de l'EMA et du SAR de manière plus systématique (par exemple via des algorithmes génétiques) pour trouver la combinaison optimale.

- Ajout d'outils de jugement de tendance : Intégrer d'autres indicateurs comme le MACD ou les bandes de Bollinger pour confirmer la tendance et améliorer la précision.

- Stop loss dynamique : Utiliser des indicateurs comme l'ATR pour définir des stop loss dynamiques, rendant le stop plus flexible.

- Prise en compte des coûts de transaction : Introduire les paramètres de slippage et de frais de courtage pour optimiser le bénéfice net plutôt que le rendement absolu.

- Entrées et sorties par paliers : Mettre en place des mécanismes d'entrée/sortie à plusieurs niveaux, avec des prises de position progressives ou des stop loss en fonction des différentes phases de la tendance.

Après ces optimisations, la stratégie pourrait, tout en suivant la tendance, offrir une plus grande stabilité, une meilleure précision et une capacité de gestion du risque renforcée, obtenant ainsi de meilleures performances.

Conclusion

La stratégie de suivi de tendance basée sur le Parabolic SAR et l'EMA intègre les avantages de plusieurs indicateurs pour déterminer la direction de la tendance et le moment d'entrée. En utilisant le SAR comme stop loss et grâce à une gestion du risque efficace, il s'agit d'une stratégie quantitative relativement stable. Cette stratégie présente des avantages tels qu'un taux de précision élevé et une facilité de compréhension, ce qui mérite l'attention et l'étude des investisseurs. Cependant, elle comporte également certains risques et nécessite une optimisation supplémentaire des paramètres et des méthodes de stop loss pour obtenir de meilleures performances.

- 1