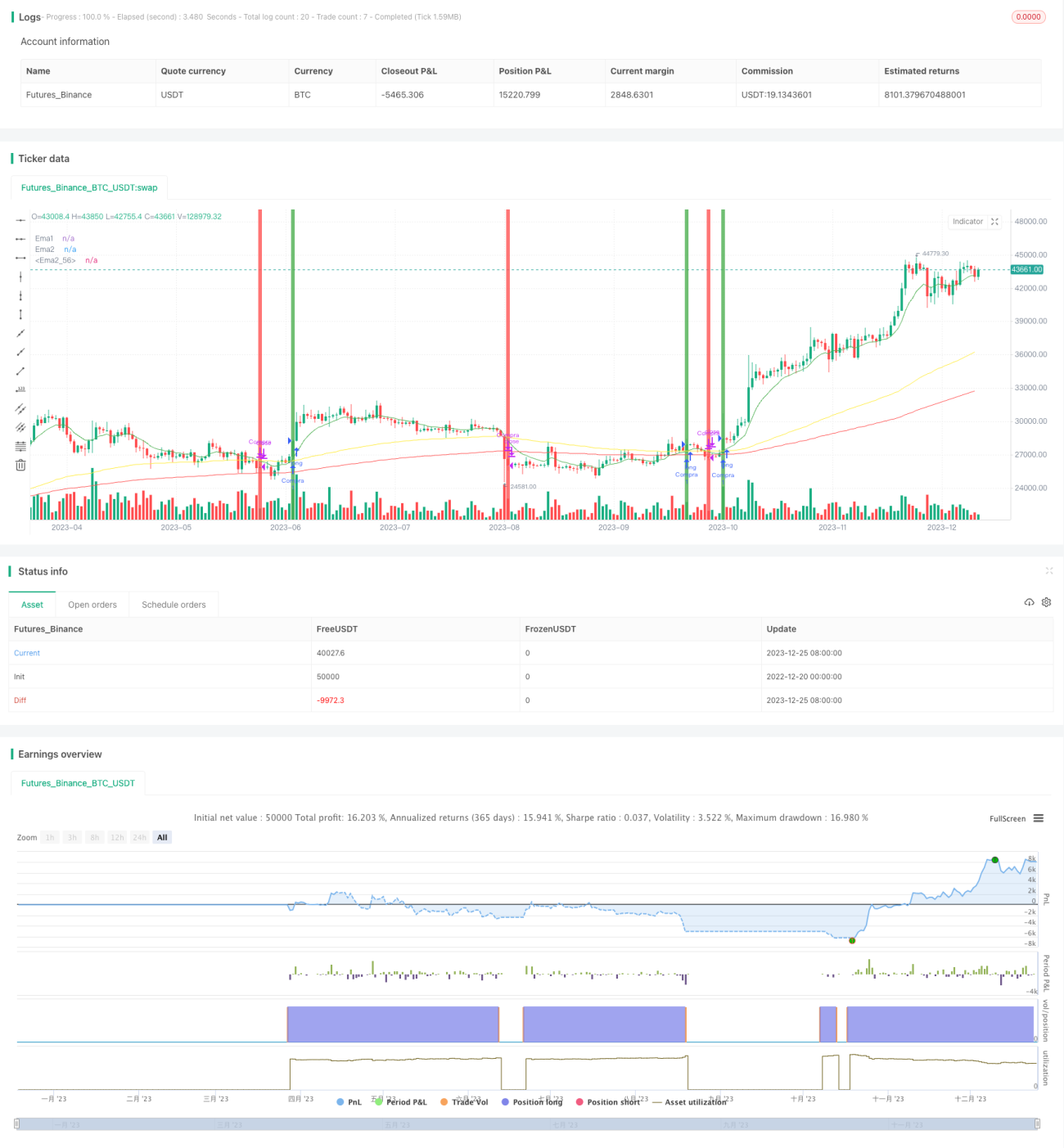

Stratégie de trading quantitatif basée sur le croisement d'EMA multi-périodes

Aperçu

Cet article présente une stratégie de trading quantitatif basée sur les croisements de trois moyennes mobiles exponentielles (EMA) de périodes différentes. La stratégie vise à utiliser ces croisements pour identifier les tendances à long et à court terme sur le marché boursier, afin de prendre des décisions de trading efficaces.

Principe de la stratégie

La stratégie utilise trois EMA de périodes différentes : 10 jours, 100 jours et 200 jours. Lorsque l'EMA à court terme (10 jours) croise l'EMA à long terme (100 jours ou 200 jours), un signal d'achat ou de vente est généré selon la direction du croisement. La stratégie intègre également un filtre temporel pour n'effectuer des transactions que pendant des périodes spécifiques. Cette combinaison améliore la flexibilité et l'adaptabilité de la stratégie.

Analyse des avantages

L'avantage de cette stratégie réside dans sa simplicité et sa grande adaptabilité. Les EMA multi-périodes offrent une vision multi-angle des tendances du marché, augmentant ainsi la précision des décisions de trading. De plus, le filtre temporel évite l'instabilité de certaines périodes du marché, réduisant ainsi les risques potentiels.

Analyse des risques

Bien que cette stratégie soit efficace, elle comporte certains risques. Le principal risque est que des événements imprévus sur le marché puissent entraîner un échec de la stratégie. Par ailleurs, les indicateurs EMA peuvent présenter un retard, reflétant les changements du marché avec un certain décalage. Pour atténuer ces risques, il convient de surveiller le marché en temps réel et de combiner d'autres indicateurs techniques pour améliorer la précision des décisions.

Pistes d'optimisation

Les pistes d'optimisation de la stratégie incluent l'utilisation combinée de plusieurs indicateurs techniques, tels que le Relative Strength Index (RSI) et les bandes de Bollinger, afin d'approfondir et d'élargir l'analyse du marché. De plus, il est possible d'ajuster les périodes des EMA pour mieux s'adapter aux différentes conditions de marché.

Conclusion

Dans l'ensemble, cette stratégie de trading quantitatif basée sur les croisements d'EMA multi-périodes est un outil efficace qui permet aux traders de prendre de meilleures décisions sur un marché en constante évolution. Grâce à une optimisation continue et à une adaptation aux changements du marché, cette stratégie a le potentiel de générer des rendements plus élevés à l'avenir.

- 1