Stratégie combinée de retournement de double moyenne mobile et de stop suiveur ATR

Aperçu

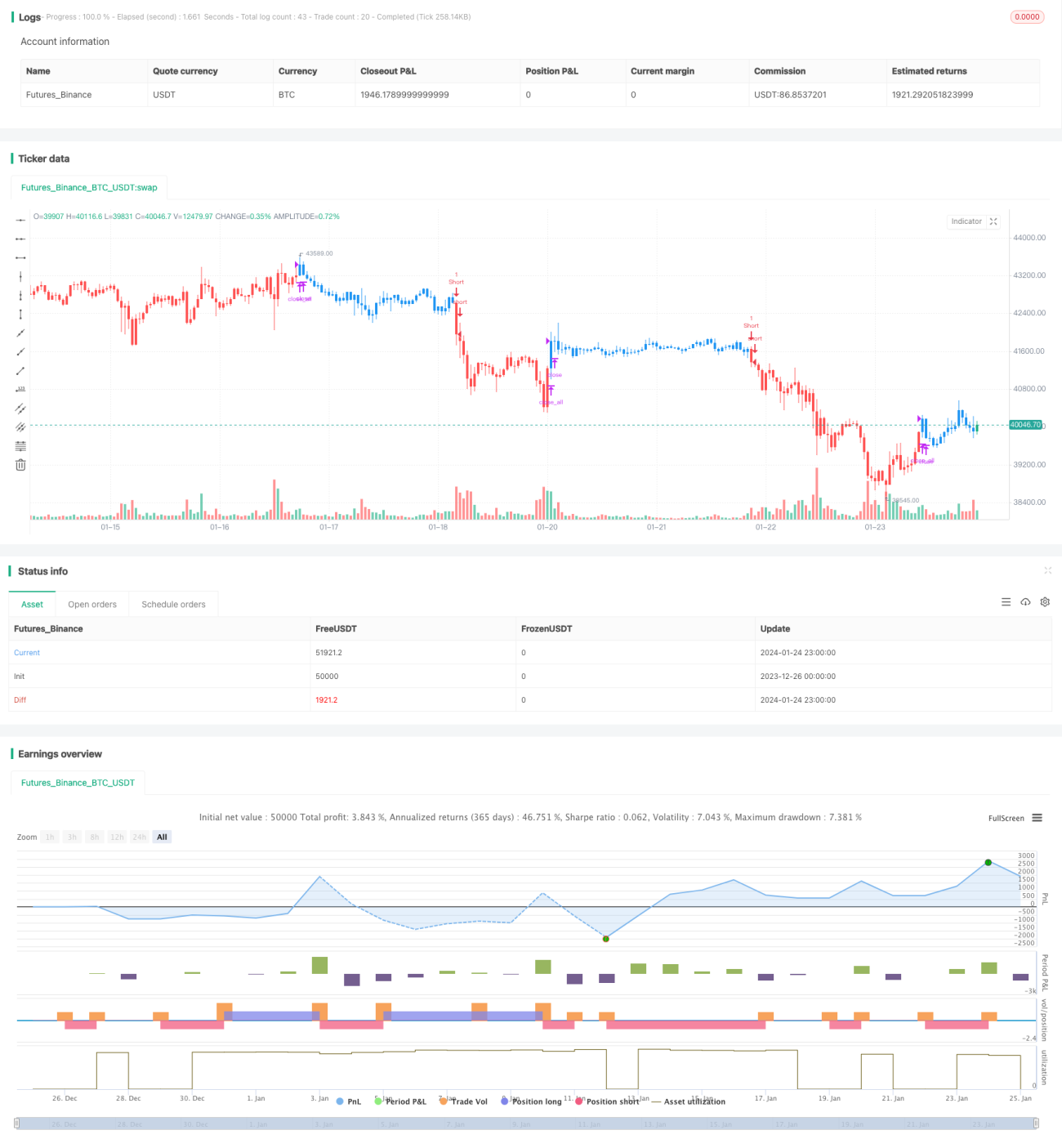

La stratégie combinée de retournement basé sur les doubles moyennes mobiles et le trailing stop ATR est une stratégie de trading quantitatif très pratique. Cette stratégie utilise d'abord les croisements morts (death cross) et les croisements dorés (golden cross) formés par les doubles moyennes mobiles pour juger la tendance du marché et les points de retournement. En même temps, la stratégie combine l'Average True Range (ATR) pour définir un trailing stop, afin de verrouiller les bénéfices tout en contrôlant les risques.

Principes de la stratégie

Stratégie de retournement basée sur les doubles moyennes mobiles

Cette stratégie utilise le croisement entre une moyenne rapide et une moyenne lente pour juger la tendance du marché. Lorsque la moyenne rapide traverse la moyenne lente de haut en bas, il se forme un death cross, indiquant que le marché passe de haussier à baissier ; lorsque la moyenne rapide traverse la moyenne lente de bas en haut, il se forme un golden cross, indiquant que le marché passe de baissier à haussier. La stratégie prend une position courte sur le death cross et une position longue sur le golden cross.

Plus précisément, la stratégie utilise la ligne rapide de l'indicateur STOCH à 9 jours comme moyenne rapide, et l'EMA à 3 jours comme moyenne lente. Lorsque le cours de clôture est inférieur à celui de la veille et que la ligne rapide (au-dessus de 50) traverse la moyenne lente de haut en bas, on clôture la position longue et on passe en court. Lorsque le cours de clôture est supérieur à celui de la veille et que la ligne rapide (en dessous de 50) traverse la moyenne lente de bas en haut, on clôture la position courte et on passe en long.

Stratégie de trailing stop ATR

Cette stratégie utilise l'Average True Range pour fixer le niveau de stop-loss. L'indicateur ATR reflète efficacement la volatilité à court terme du marché. La stratégie définit un trailing stop en fonction de la valeur de l'ATR ; lorsque le prix s'inverse, on sort de la position via ce stop.

Plus précisément, la stratégie utilise un ATR sur 5 jours, avec un stop-loss fixé à clôture moins 3,5 fois l'ATR. Lorsque le prix atteint ce niveau de stop, la position est fermée.

Analyse des avantages

La stratégie combinée de retournement basé sur les doubles moyennes mobiles et le trailing stop ATR combine les avantages de la stratégie de moyenne mobile pour juger la tendance et les retournements, ainsi que les avantages de la stratégie de trailing stop ATR pour contrôler les risques, ce qui en fait une stratégie très pratique.

Plus précisément, cette stratégie présente les avantages suivants :

- Utilise les death cross et golden cross formés par les doubles moyennes mobiles pour identifier les points de retournement de tendance, détectant ainsi précisément les signaux de retournement.

- Combine l'indicateur STOCH pour confirmer les signaux de retournement et éviter les signaux erronés.

- Le trailing stop ATR ajuste le niveau de stop-loss de manière flexible en fonction de la volatilité du marché, maximisant ainsi le verrouillage des bénéfices.

- La stratégie intègre plusieurs indicateurs et méthodes d'analyse technique pour une utilisation combinée, rendant la stratégie plus robuste.

- La logique de la stratégie est claire et facile à comprendre, les paramètres sont flexibles et faciles à appliquer en trading réel.

Analyse des risques

Bien que cette stratégie présente de nombreux avantages, elle comporte également certains risques à prendre en compte :

- Les signaux générés par les doubles moyennes mobiles peuvent présenter un retard, empêchant des entrées et sorties précises autour des points de retournement. On peut raccourcir la période des moyennes ou combiner avec d'autres indicateurs pour optimiser.

- L'indicateur ATR n'est pas sensible aux fortes fluctuations du marché et ne peut pas mettre à jour le stop-loss en temps opportun. On peut envisager de l'ajuster avec des indicateurs de momentum ou de volatilité.

- La combinaison de plusieurs paramètres et conditions augmente la complexité de la stratégie. Des paramètres inappropriés peuvent entraîner des transactions trop agressives et accroître les risques. Il faut évaluer prudemment et ajuster progressivement les paramètres.

Pistes d'optimisation

Sur la base de l'analyse des risques ci-dessus, la stratégie peut être optimisée des manières suivantes :

- Ajuster les paramètres de période des moyennes mobiles, en les raccourcissant pour capturer plus tôt les opportunités de retournement.

- Ajouter d'autres indicateurs pour confirmer les signaux de retournement, tels que MACD, KD, etc., afin d'obtenir une confirmation multiple.

- Ajuster dynamiquement la période de l'ATR ou introduire la volatilité du marché pour mettre à jour le stop-loss en temps réel.

- Évaluer les différences entre les marchés d'actions et de contrats à terme, et ajuster les paramètres respectivement pour mieux les adapter aux caractéristiques de chaque marché.

- Intégrer les coûts de transaction et le slippage lors des backtests pour que la stratégie soit plus proche des conditions réelles.

- Envisager d'ajouter un modèle d'apprentissage automatique pour optimiser dynamiquement plusieurs paramètres.

Résumé

La stratégie combinée de retournement basé sur les doubles moyennes mobiles et le trailing stop ATR est une stratégie de trading quantitatif efficace et pratique. Elle fusionne les avantages du jugement des retournements de marché par les moyennes mobiles et du contrôle des risques via le trailing stop ATR. Elle permet de verrouiller les profits tout en réduisant les pertes inutiles. La stratégie offre une grande flexibilité de paramètres et est facile à appliquer en trading réel. Elle peut également être étendue et optimisée sous plusieurs angles pour s'adapter à un plus large éventail de conditions de marché. Dans l'ensemble, cette stratégie constitue un excellent cadre pour le trading quantitatif.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/05/2019

// This is combo strategies for get - 1