Stratégie de trading à long terme basée sur l'indicateur %B des bandes de Bollinger

Aperçu

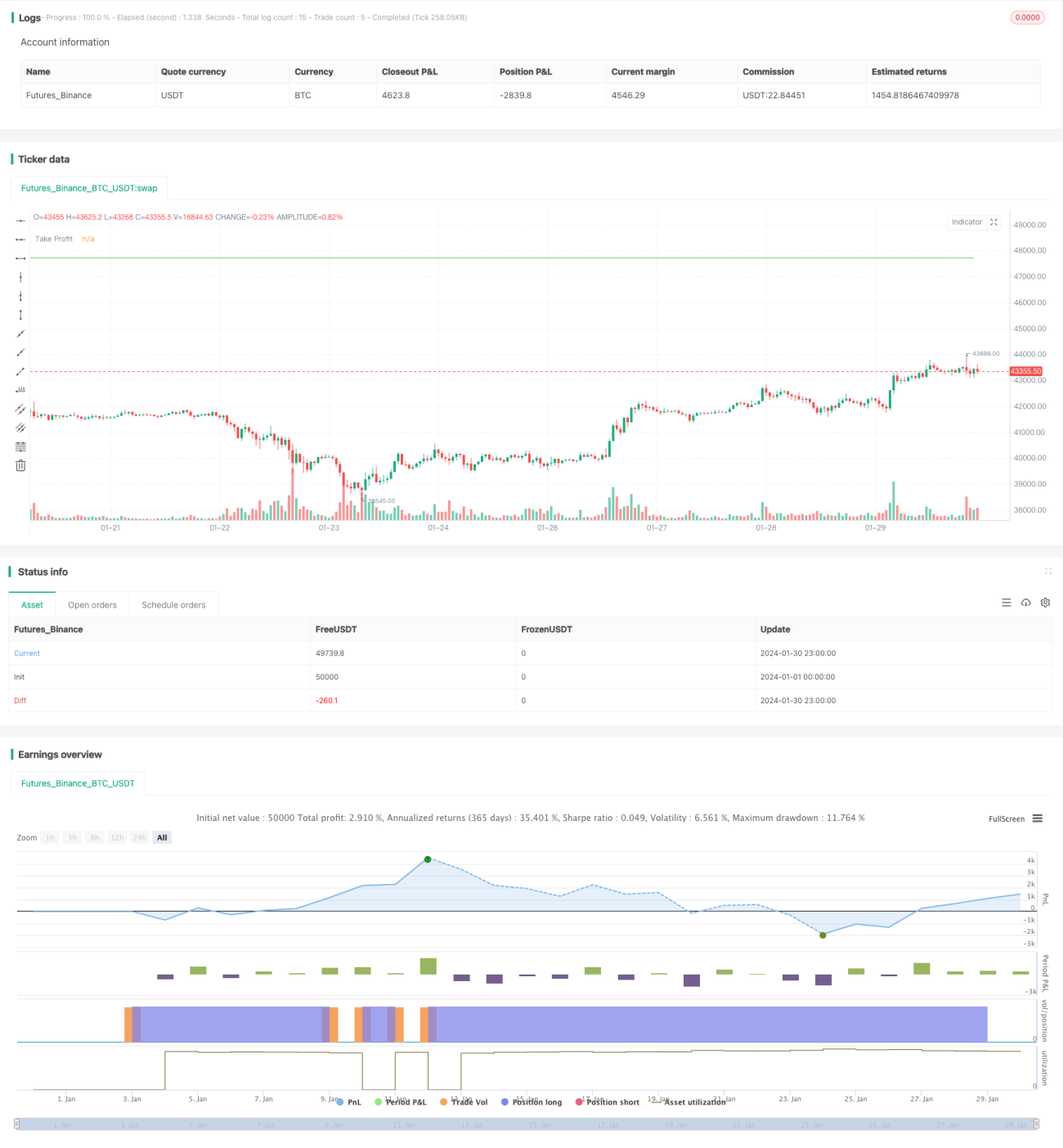

Cette stratégie conçoit des signaux de trading basés sur l'indicateur %B des bandes de Bollinger. Lorsque la valeur de %B est inférieure au seuil défini, une position longue est ouverte. La stratégie utilise un ajout dynamique de positions pour suivre la tendance et clôture la position lorsque les conditions de take-profit ou de stop-loss prédéfinies sont atteintes. Elle est adaptée pour identifier les rebonds après une cassure du support inférieur des bandes de Bollinger.

Principe de la stratégie

- Calculer la bande médiane, la bande supérieure et la bande inférieure des bandes de Bollinger sur N jours.

- Calculer la valeur %B : (prix de clôture - bande inférieure) / (bande supérieure - bande inférieure)

- Lorsque la valeur %B est inférieure au seuil défini (par défaut 0), passer en position longue.

- Sur la base du prix d'ouverture de la position, calculer la ligne de take-profit (par défaut 105 % du prix d'ouverture) et la ligne de stop-loss (par défaut 95 % du prix d'ouverture).

- Après l'ouverture, continuer d'ajouter des positions tant que les conditions sont remplies.

- La première condition de take-profit ou de stop-loss déclenchée détermine la clôture de la position.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Utilisation de l'indicateur %B pour identifier les points de rebond sur le support inférieur des bandes de Bollinger, avec une efficacité élevée.

- Adoption d'un ajout dynamique de positions permettant de suivre la tendance pour engranger des profits.

- Conditions claires de take-profit et de stop-loss, favorisant la gestion du risque.

Analyse des risques

Cette stratégie comporte également certains risques :

- L'indicateur %B peut générer des signaux erronés avec une probabilité non négligeable, nécessitant une confirmation par d'autres indicateurs.

- En marché agité, les stop-loss peuvent être déclenchés fréquemment.

- Un ajout trop agressif de positions peut accroître le risque.

Solutions correspondantes :

- Combiner avec des indicateurs tels que KD, MACD pour garantir la fiabilité des signaux de trading.

- Ajuster la position du stop-loss pour élargir la marge de tolérance face aux fluctuations.

- Contrôler raisonnablement la proportion d'ajout par opération afin d'éviter une perte de contrôle du risque.

Directions d'optimisation

Cette stratégie peut également être optimisée sous les aspects suivants :

- Tester différentes combinaisons de paramètres pour trouver les paramètres optimaux.

- Optimiser la logique d'ajout de positions, en cessant d'ajouter une fois qu'un certain pourcentage de profit est atteint.

- Ajouter un filtre de liquidité pour éviter les transactions erronées sur des actions à faible liquidité.

Conclusion

Cette stratégie constitue globalement une stratégie de trading à long terme relativement robuste. Il reste une marge d'amélioration dans la capacité d'identification et l'optimisation des paramètres. Si elle est combinée avec d'autres indicateurs pour filtrer les signaux et si la gestion des positions est bien maîtrisée, cette stratégie peut obtenir de bons rendements en marché de tendance.

- 1