Stratégie quantitative de fluctuation des prix à double confiance

Aperçu

L'idée principale de cette stratégie est de combiner deux types de stratégies différents – la stratégie d'inversion 123 et l'indicateur absolu de fluctuation des prix – afin d'obtenir un signal composite. Concrètement, si les deux stratégies émettent un signal d'achat, le signal final de la stratégie est 1 (achat) ; si les deux émettent un signal de vente, le signal final est -1 (vente) ; si les signaux des deux stratégies sont divergents, le signal final est 0 (aucune action).

Principe de la stratégie

Tout d'abord, le principe de la stratégie d'inversion 123 est le suivant : si le cours de clôture est inférieur au cours de clôture de la veille pendant deux jours consécutifs et que l'indicateur stochastique est inférieur à la ligne de surachat, on achète ; si le cours de clôture est supérieur au cours de clôture de la veille pendant deux jours consécutifs et que l'indicateur stochastique est supérieur à la ligne de survente, on vend.

Ensuite, l'indicateur absolu de fluctuation des prix (APO) affiche la différence entre deux moyennes mobiles exponentielles. Lorsque la moyenne mobile rapide est supérieure à la moyenne mobile lente, la valeur est positive, indiquant une tendance haussière ; inversement, elle est négative, indiquant une tendance baissière.

Enfin, la stratégie combine les signaux des deux sous-stratégies : si les deux émettent un signal cohérent, l'opération suit ce signal ; sinon, aucune opération n'est effectuée.

Analyse des avantages

Cette stratégie prend en compte à la fois les signaux d'inversion à court terme et la tendance à moyen et long terme des prix, permettant d'identifier efficacement les points de retournement du marché. Par rapport à l'utilisation unique de l'inversion 123 ou de l'indicateur APO, cette stratégie améliore considérablement la fiabilité des signaux et réduit la génération de faux signaux.

En outre, la stratégie utilise plusieurs indicateurs techniques pour évaluer de manière exhaustive les conditions du marché, sans se fier à un seul indicateur. Cela permet d'éviter les erreurs de jugement globales dues à la défaillance d'un indicateur particulier.

Analyse des risques

Le principal risque de cette stratégie réside dans les situations où la stratégie d'inversion 123 et l'indicateur APO produisent des signaux divergents. Dans ce cas, l'opérateur doit se fier à sa propre expérience pour déterminer quel signal est le plus fiable. Si le jugement est erroné, cela peut entraîner des occasions manquées ou des pertes.

De plus, si le marché subit des fluctuations violentes, les signaux d'inversion à court terme et les signaux de tendance à moyen et long terme peuvent tous deux devenir inefficaces, entraînant des signaux erronés de la stratégie. L'opérateur doit surveiller l'impact des événements politiques et économiques majeurs et, si nécessaire, suspendre l'exécution de la stratégie.

Directions d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Optimiser les paramètres des sous-stratégies pour rendre leurs signaux plus fiables. Par exemple, ajuster les paramètres de période des moyennes mobiles.

-

Ajouter d'autres indicateurs de jugement auxiliaires pour former un mécanisme de vote. Lorsque plusieurs indicateurs émettent un signal cohérent, la fiabilité du signal est plus élevée.

-

Ajouter une stratégie de stop-loss. Lorsque l'évolution des prix ne correspond pas aux prévisions des indicateurs techniques, un stop-loss rapide peut éviter d'aggraver les pertes.

-

Optimiser les niveaux d'ouverture de position et de stop-loss. En se basant sur les données de backtest historiques, définir des valeurs spécifiques plus appropriées.

Résumé

Cette stratégie combine plusieurs indicateurs techniques pour juger le marché, ce qui réduit dans une certaine mesure le risque de dépendance à un seul indicateur et améliore la précision du jugement des signaux. Par ailleurs, cette stratégie offre une certaine marge d'optimisation ; les investisseurs peuvent ajuster les paramètres selon leurs besoins. Dans l'ensemble, la stratégie quantitative de double confiance basée sur la fluctuation des prix est une stratégie de trading à haute fiabilité de signal qui mérite d'être étudiée et appliquée plus en profondeur.

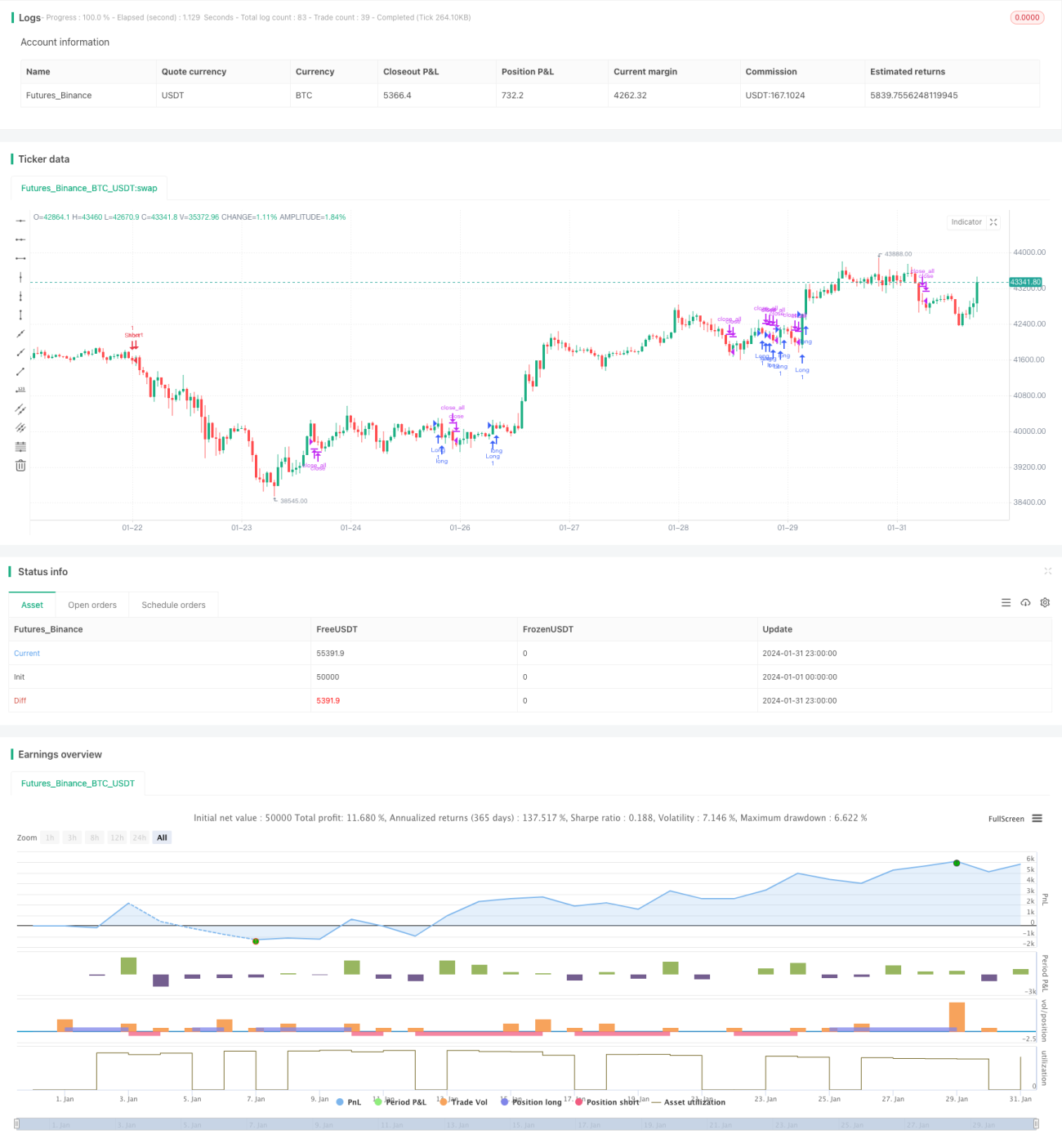

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2019

// This is combo strategies for get - 1