Stratégie de trading quantitatif basée sur le croisement de moyennes mobiles doubles

Nom de la stratégie

Stratégie quantitative de croisement de deux moyennes mobiles (Dual Moving Average Crossover Quantitative Trading Strategy)

Aperçu de la stratégie

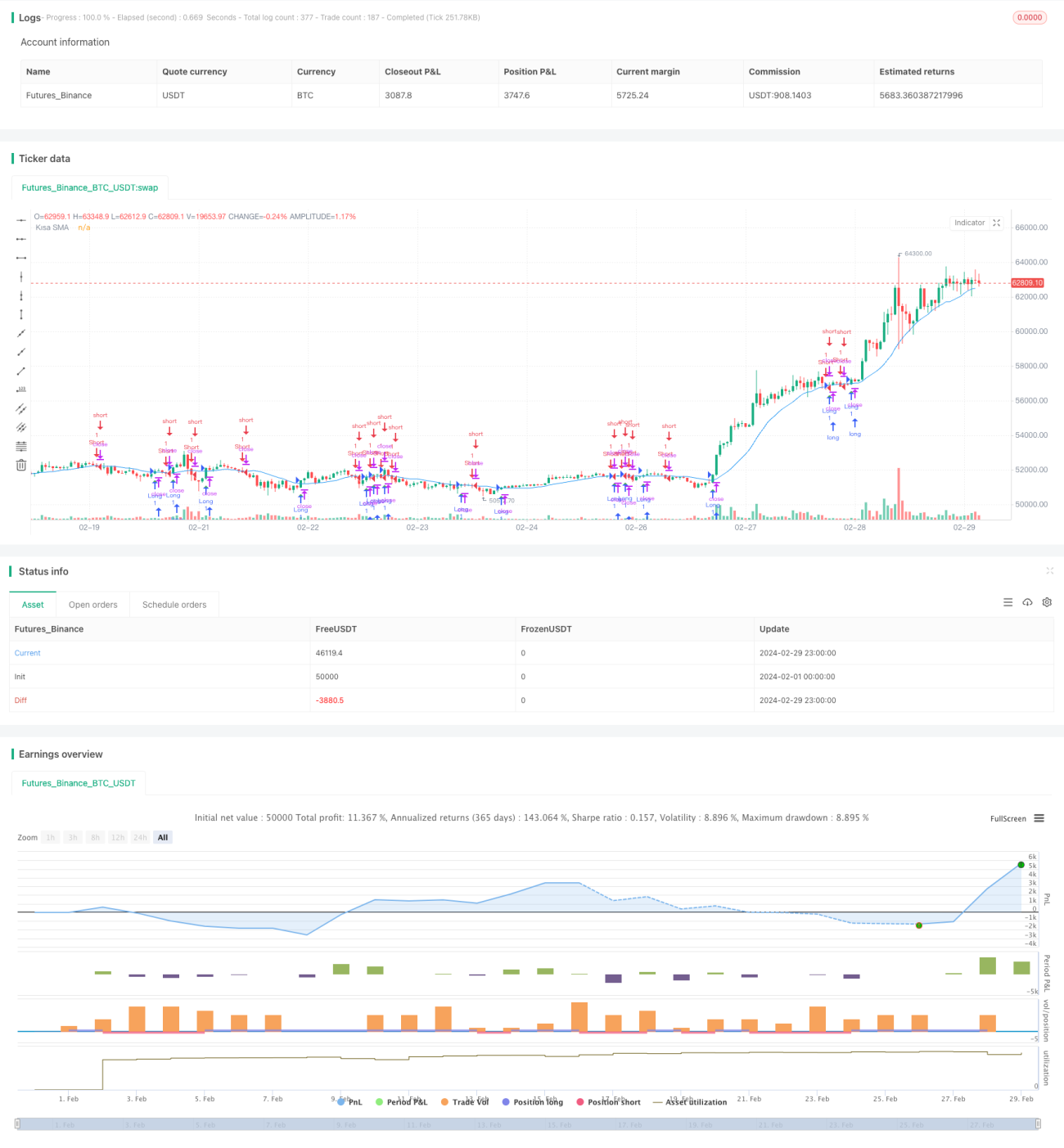

Cette stratégie prend des décisions de trading basées sur les signaux de croisement de deux moyennes mobiles (MA) de périodes différentes. Lorsque la MA courte croise au-dessus de la MA longue, un signal d'achat est généré ; lorsque la MA courte croise en dessous de la MA longue, un signal de vente est généré. La stratégie tente de capturer les tendances à moyen et long terme des prix, en suivant la tendance pour réaliser des profits.

Principe de la stratégie

La stratégie utilise deux moyennes mobiles de périodes différentes comme indicateurs techniques principaux. L'une est la moyenne mobile courte, qui reflète la tendance à court terme du prix ; l'autre est la moyenne mobile longue, qui reflète la tendance à moyen et long terme. Lorsque la MA courte croise la MA longue, cela indique généralement un changement de tendance.

Plus précisément, lorsque la MA courte croise au-dessus de la MA longue, le prix est susceptible d'entrer dans une tendance haussière, et la stratégie génère un signal d'achat. Inversement, lorsque la MA courte croise en dessous de la MA longue, le prix est susceptible d'entrer dans une tendance baissière, et la stratégie génère un signal de vente. Cette méthode de suivi de tendance aide les investisseurs à s'aligner sur la tendance du marché et à profiter des hausses ou des baisses de prix.

Dans l'implémentation du code de cette stratégie, les principales étapes sont les suivantes :

- Définir les paramètres de période pour les MA courte et longue via la fonction

input, permettant une personnalisation facile par l'utilisateur. - Calculer la MA courte à l'aide de la fonction

ta.sma. - Comparer le prix de clôture avec la MA courte pour déterminer si le prix se situe au-dessus ou en dessous de la MA.

- Vérifier si la relation entre le prix de clôture et la MA courte change entre deux barres consécutives afin de déterminer si un signal d'achat ou de vente est généré.

- Utiliser la fonction

strategy.entrypour exécuter des transactions en fonction des signaux d'achat/vente. - Utiliser la fonction

plotshapepour marquer les signaux d'achat/vente sur le graphique. - Utiliser la fonction

plotpour tracer la courbe de la MA courte sur le graphique.

Grâce à la combinaison de ces étapes, la stratégie peut ajuster dynamiquement les positions en fonction des changements de croisement des moyennes mobiles, cherchant à capter en continu les profits des tendances du marché.

Avantages de la stratégie

- Simple et compréhensible : la stratégie n'utilise qu'un seul indicateur technique (moyenne mobile), avec un principe clair et facile à comprendre et à mettre en œuvre.

- Forte adaptabilité : en ajustant librement les paramètres de période des deux moyennes mobiles, elle peut s'adapter à différentes caractéristiques du marché et besoins d'investissement.

- Suivi de tendance : basée sur le croisement des moyennes mobiles pour juger de la tendance, elle capture efficacement les tendances à moyen et long terme, en s'alignant sur le marché pour trader.

- Facile à optimiser : en optimisant les paramètres de période des moyennes mobiles, il est possible d'améliorer la robustesse et la capacité de profit de la stratégie.

- Large applicabilité : la stratégie peut être appliquée à divers marchés financiers et instruments, tels que les actions, les contrats à terme, le forex, etc.

Risques de la stratégie

- Sensibilité aux paramètres : les performances de la stratégie sont sensibles aux paramètres de période des moyennes mobiles ; un mauvais paramétrage peut entraîner une dégradation des résultats.

- Sensibilité à l'amplitude : lorsque l'amplitude des fluctuations des prix est importante, les signaux de croisement fréquents peuvent conduire à de trop nombreuses transactions, augmentant les coûts.

- Marché en range : dans un marché sans tendance, le prix fluctue fréquemment au-dessus et en dessous des moyennes mobiles, ce qui peut générer de nombreux signaux faux positifs.

- Retard : la moyenne mobile est un indicateur retardé ; lorsque le signal de croisement se produit, le prix a déjà évolué depuis un certain temps, ce qui entraîne un léger décalage.

- Indicateur unique : la stratégie repose uniquement sur un seul indicateur (moyenne mobile), ce qui peut manquer d'une vision globale du marché et présenter un certain risque de limitation.

Pour atténuer ces risques, les mesures suivantes peuvent être prises pour améliorer la stratégie :

- Optimiser les paramètres pour trouver la meilleure combinaison de périodes de moyennes mobiles, améliorant ainsi la robustesse.

- Introduire d'autres indicateurs techniques ou signaux de marché, tels que le volume, le momentum, etc., pour enrichir les dimensions d'analyse de la stratégie.

- Établir des règles raisonnables de prise de profit et d'arrêt des pertes pour contrôler le risque de chaque transaction.

- Filtrer les signaux de trading, par exemple en exigeant la confirmation de plusieurs bougies consécutives pour valider un changement de tendance, réduisant ainsi les faux positifs.

- Réviser et ajuster périodiquement la stratégie pour s'adapter aux évolutions dynamiques du marché.

Optimisation de la stratégie

- Optimisation des paramètres : des méthodes telles que l'analyse walk forward, la recherche par grille, etc., peuvent être utilisées pour optimiser les paramètres de période des moyennes mobiles, trouver la meilleure combinaison de paramètres, et améliorer la robustesse et la capacité de profit de la stratégie. Les paramètres de période optimisés peuvent être ajustés en fonction des différentes caractéristiques du marché et des styles d'investissement.

- Filtrage des signaux : après la génération d'un signal de trading, certaines règles de filtrage peuvent être appliquées pour améliorer la qualité des signaux, par exemple en exigeant un écart suffisant entre les MA courte et longue, un suivi du prix après le croisement, une confirmation simultanée sur plusieurs périodes, etc., afin de réduire les signaux faux positifs.

- Prise de profit et arrêt des pertes : définir des règles raisonnables de prise de profit et d'arrêt des pertes pour chaque transaction, à la fois pour limiter le risque de baisse de chaque opération et pour verrouiller les profits à temps. Les niveaux de take-profit et stop-loss peuvent être ajustés dynamiquement en fonction de la volatilité des prix, des supports et résistances, etc.

- Gestion de la taille des positions : ajuster dynamiquement la taille de chaque transaction en fonction de l'intensité de la tendance du marché, de la tolérance au risque du compte, etc. Augmenter la taille en cas de tendance forte, la réduire en cas d'affaiblissement de la tendance, pour mieux s'adapter au marché.

- Combinaison de multiples indicateurs : d'autres indicateurs techniques ou signaux de marché peuvent être combinés avec les moyennes mobiles, tels que MACD, RSI, ATR, etc., pour juger et confirmer la tendance sous plusieurs angles, améliorant ainsi la fiabilité de la stratégie. Les pondérations entre différents indicateurs peuvent être ajustées en fonction de leur stabilité dans différents états de marché.

Ces axes d'optimisation visent à améliorer l'adaptabilité, la robustesse et la capacité de profit de la stratégie, afin de mieux répondre aux changements et défis du marché. Grâce à une optimisation et une amélioration continues, la stratégie peut obtenir de meilleurs résultats en pratique.

Résumé

La stratégie quantitative de croisement de deux moyennes mobiles est une stratégie de suivi de tendance simple, compréhensible et adaptable. Elle détermine la tendance des prix en fonction du croisement de deux moyennes mobiles de périodes différentes, cherchant à capturer les opportunités à moyen et long terme du marché. Ses atouts résident dans la simplicité et la clarté de son principe, la facilité de mise en œuvre et d'optimisation, et son applicabilité à de nombreux marchés financiers. Cependant, elle présente également des risques tels que la sensibilité aux paramètres, une performance médiocre dans les marchés en range, et un retard dans les signaux.

Pour améliorer la stratégie, on peut agir sur l'optimisation des paramètres, le filtrage des signaux, la gestion des positions, la combinaison de multiples indicateurs, etc., afin d'accroître son adaptabilité et sa robustesse. Une révision et un ajustement réguliers de la stratégie sont également nécessaires pour s'adapter aux évolutions dynamiques du marché.

Globalement, la stratégie de croisement de deux moyennes mobiles offre un cadre de base pour le trading quantitatif, mais dans la pratique, elle doit être optimisée et améliorée en fonction des caractéristiques spécifiques du marché et des besoins d'investissement pour obtenir de meilleurs résultats. Pour les traders quantitatifs, étudier et optimiser cette stratégie peut aider à comprendre les lois du marché et à accumuler une précieuse expérience pratique.

- 1