Stratégie de stop-loss optimisée par croisement de deux moyennes mobiles

Aperçu de la stratégie

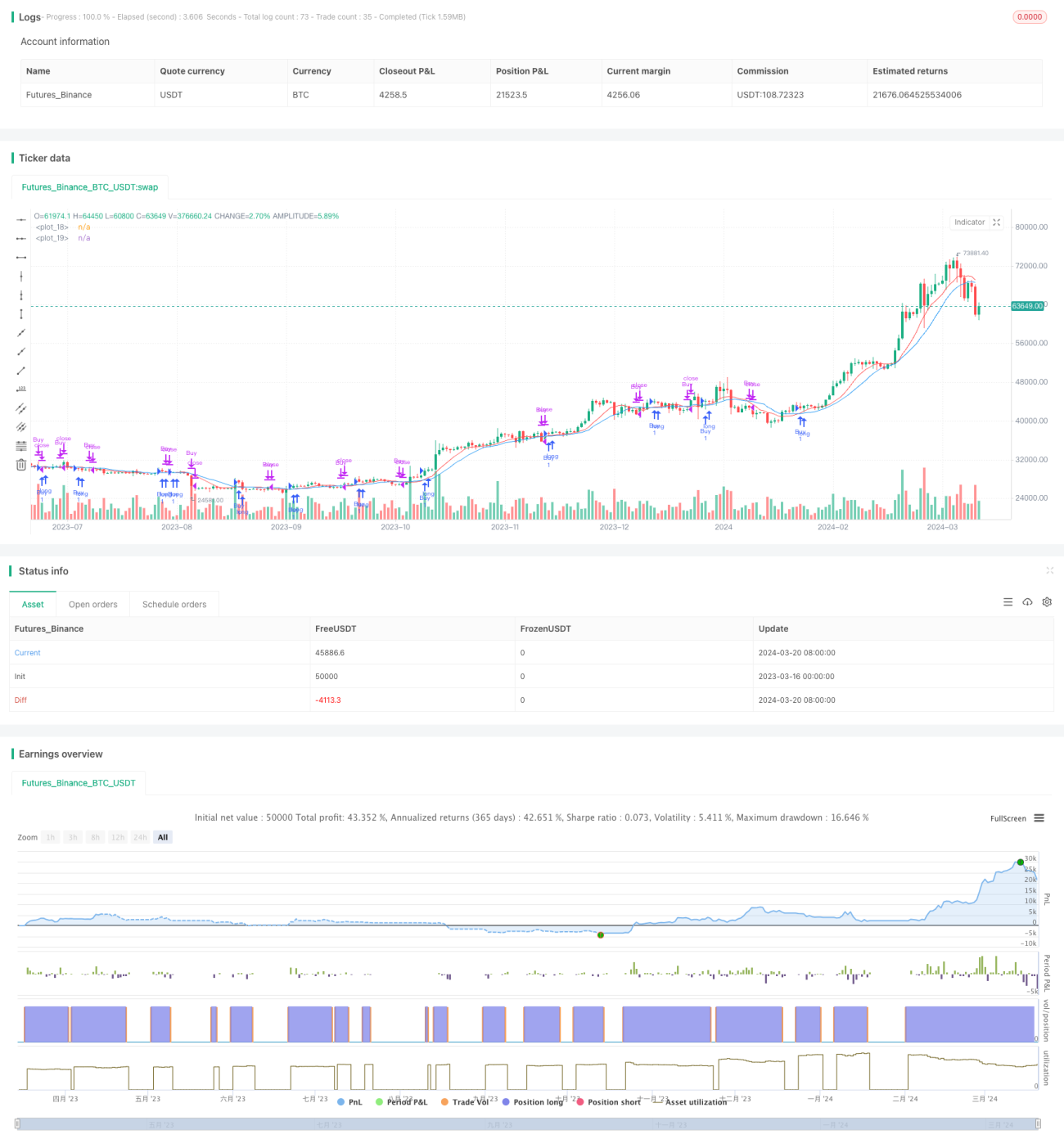

La stratégie d'optimisation des stops basée sur le croisement de deux moyennes mobiles (TQQQ) est une stratégie de trading quantitatif qui repose sur le croisement de deux moyennes mobiles simples (SMA) de périodes différentes. Cette stratégie n'opère qu'à l'achat : elle ouvre une position lorsque la moyenne mobile rapide croise à la hausse la moyenne mobile lente, et la ferme lorsque la moyenne mobile rapide croise à la baisse la moyenne mobile lente ou lorsque le prix casse le niveau de stop. La stratégie optimise les périodes des moyennes rapide et lente ainsi que le pourcentage de stop afin d'obtenir des rendements plus élevés en marché haussier tout en limitant les pertes en cas de baisse.

Principe de la stratégie

Le cœur de cette stratégie est d'utiliser les signaux de croisement de moyennes mobiles de différentes périodes pour capturer la tendance du marché. Lorsque la moyenne mobile court terme croise à la hausse la moyenne mobile long terme, cela indique que le marché pourrait entrer dans une tendance haussière, et une position longue est ouverte. Lorsque la moyenne mobile court terme croise à la baisse la moyenne mobile long terme, cela indique que la tendance haussière pourrait prendre fin, et la position est fermée.

En plus du signal de croisement de moyennes mobiles, la stratégie intègre un mécanisme de stop. Lorsque le prix de marché tombe en dessous d'un niveau de stop fixé en pourcentage, la stratégie sort de la position même si les moyennes mobiles n'ont pas généré de signal de sortie. Ce mécanisme vise à contrôler le drawdown et à éviter des pertes importantes lors d'un retournement de tendance.

Plus précisément, la stratégie comprend les étapes suivantes :

- Calculer la moyenne mobile rapide et la moyenne mobile lente.

- Déterminer s'il existe un signal d'ouverture. Lorsque la moyenne mobile rapide croise à la hausse la moyenne mobile lente et qu'aucune position n'est ouverte, ouvrir une position longue.

- Enregistrer le prix d'ouverture et calculer le niveau de stop.

- Déterminer s'il existe un signal de fermeture. Lorsque la moyenne mobile rapide croise à la baisse la moyenne mobile lente, ou que le prix casse le niveau de stop, fermer toutes les positions longues.

- Sur la base du prix de clôture, déterminer s'il y a une opportunité d'ouverture ou de fermeture le jour de bourse suivant, et répéter les étapes 2 à 4.

Grâce à cette série d'étapes, la stratégie peut s'adapter rapidement aux changements de tendance du marché, suivre la tendance en marché haussier pour réaliser des profits substantiels, et limiter les pertes en coupant rapidement les positions lors d'un retournement baissier.

Avantages de la stratégie

- Suivi de tendance : Grâce aux signaux de croisement de moyennes mobiles, la stratégie peut capturer la tendance du marché, conserver les positions en tendance haussière et profiter du mouvement.

- Mécanisme de stop : Un stop fixe en pourcentage permet de contrôler efficacement le drawdown et d'éviter des pertes trop importantes sur une seule transaction.

- Paramètres flexibles : Les périodes des moyennes rapide et lente ainsi que le pourcentage de stop peuvent être ajustés en fonction des caractéristiques du marché et de la tolérance au risque de l'investisseur, ce qui accroît l'adaptabilité de la stratégie.

- Large applicabilité : Cette stratégie peut être appliquée à différents marchés et instruments (actions, futures, Forex, etc.), en ajustant simplement les paramètres en fonction des spécificités de l'instrument.

- Simplicité et efficacité : La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre. Le backtest est rapide, ce qui facilite l'optimisation des paramètres et les simulations de trading.

Risques de la stratégie

- Sensibilité aux paramètres : Le choix des périodes de moyennes mobiles et du pourcentage de stop a un impact important sur les performances. Des paramètres inappropriés peuvent entraîner des transactions trop fréquentes ou faire manquer les mouvements de tendance.

- Retard dans l'identification des tendances : Les signaux de croisement de moyennes mobiles présentent un certain décalage, surtout lorsque le marché évolue rapidement, ce qui peut faire manquer les meilleurs moments d'ouverture ou de fermeture.

- Concentration de la position : La stratégie maintient toujours une position à 100 %, sans gestion de la taille de position ni mécanisme d'allocation de capital, ce qui expose à un risque de capital important.

- Mauvaises performances en marché rangeant : Dans un marché sans tendance, les signaux de croisement fréquents peuvent entraîner des pertes.

- Événements de cygne noir : Dans des conditions de marché extrêmes, les signaux de trading peuvent devenir inefficaces, et un stop fixe en pourcentage peut ne pas couvrir le risque réel.

Pour atténuer ces risques, les améliorations suivantes peuvent être envisagées :

- Introduire un stop dynamique : Ajuster le pourcentage de stop en fonction de la volatilité du marché ou du niveau de prix pour s'adapter aux différentes conditions de marché.

- Optimiser les signaux d'ouverture et de fermeture : Combiner d'autres indicateurs techniques comme le MACD, le RSI, etc., pour améliorer la précision et la rapidité de l'identification des tendances.

- Introduire une gestion de la taille de position : Ajuster dynamiquement la taille de la position en fonction de la force de la tendance, de la volatilité, etc., pour contrôler le risque de drawdown.

- Combiner l'analyse fondamentale : Tenir compte de facteurs macroéconomiques, de la santé du secteur, etc., pour éviter de trader dans des conditions fondamentales défavorables.

- Fixer un stop global : Pour les conditions de marché extrêmes, définir un niveau de stop global au niveau du compte afin de contrôler le risque de capital.

Optimisation de la stratégie

- Stop dynamique : Introduire des indicateurs comme l'ATR ou les bandes de Bollinger pour ajuster dynamiquement le pourcentage de stop en fonction de la volatilité du marché : élargir le stop en tendance forte, le resserrer en marché rangeant.

- Optimisation des signaux : Tester différentes combinaisons de moyennes mobiles (EMA, WMA, etc.) pour trouver des signaux d'ouverture et de fermeture plus sensibles et efficaces. On peut également utiliser le MACD, le RSI, etc., comme indicateurs auxiliaires.

- Gestion de la taille de position : Mesurer la force de la tendance à l'aide d'indicateurs comme l'ATR ou l'ADX : augmenter la position lorsque la tendance est claire, la réduire lorsqu'elle est incertaine. On peut également fixer une taille maximale et ouvrir/fermer par lots.

- Couverture long/short : Envisager de détenir à la fois des positions longues et shortes en marché rangeant pour couvrir le risque de marché. On peut utiliser des indicateurs de sentiment comme l'indice de peur VIX pour ajuster dynamiquement le ratio long/short.

- Paramètres adaptatifs : Pour différents marchés et instruments, utiliser des algorithmes d'apprentissage automatique pour trouver automatiquement la combinaison optimale de paramètres, améliorant ainsi l'adaptabilité et la robustesse de la stratégie.

Grâce à ces méthodes d'optimisation, la rentabilité et la résistance au risque de la stratégie peuvent être encore améliorées, permettant une meilleure adaptation à des environnements de marché changeants.

Résumé

La stratégie d'optimisation des stops basée sur le croisement de deux moyennes mobiles (TQQQ) est une stratégie de trading quantitatif simple et efficace. Elle utilise les signaux de croisement de moyennes mobiles de différentes périodes pour capturer la tendance du marché, tout en contrôlant le risque de drawdown via un stop fixe en pourcentage. La logique de la stratégie est claire, facile à mettre en œuvre et à optimiser, et applicable à divers marchés et instruments.

En choisissant judicieusement les périodes des moyennes mobiles et le pourcentage de stop, la stratégie peut générer des rendements intéressants en marché haussier. Cependant, elle est également confrontée à des risques tels que la sensibilité aux paramètres, le retard dans l'identification des tendances et la concentration de la position. Pour faire face à ces risques, des améliorations peuvent être apportées via le stop dynamique, l'optimisation des signaux, la gestion de la taille de position, la couverture long/short et les paramètres adaptatifs.

En conclusion, la stratégie d'optimisation des stops basée sur le croisement de deux moyennes mobiles (TQQQ) est une stratégie de trading quantitatif qui mérite d'être essayée et étudiée en profondeur. Grâce à une optimisation et une amélioration continues, elle pourrait devenir un outil puissant pour les investisseurs, les aidant à obtenir des rendements stables dans un marché volatile. Cependant, toute stratégie a ses limites. Les investisseurs doivent l'utiliser avec flexibilité en fonction de leur propre tolérance au risque et de leur vision du marché, et l'ajuster constamment pour progresser sur la voie du trading quantitatif.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover Strategy with Customized Stop Loss (Long Only)", overlay=true)

// Define input variables for SMA lengths and stop loss multiplier- 1