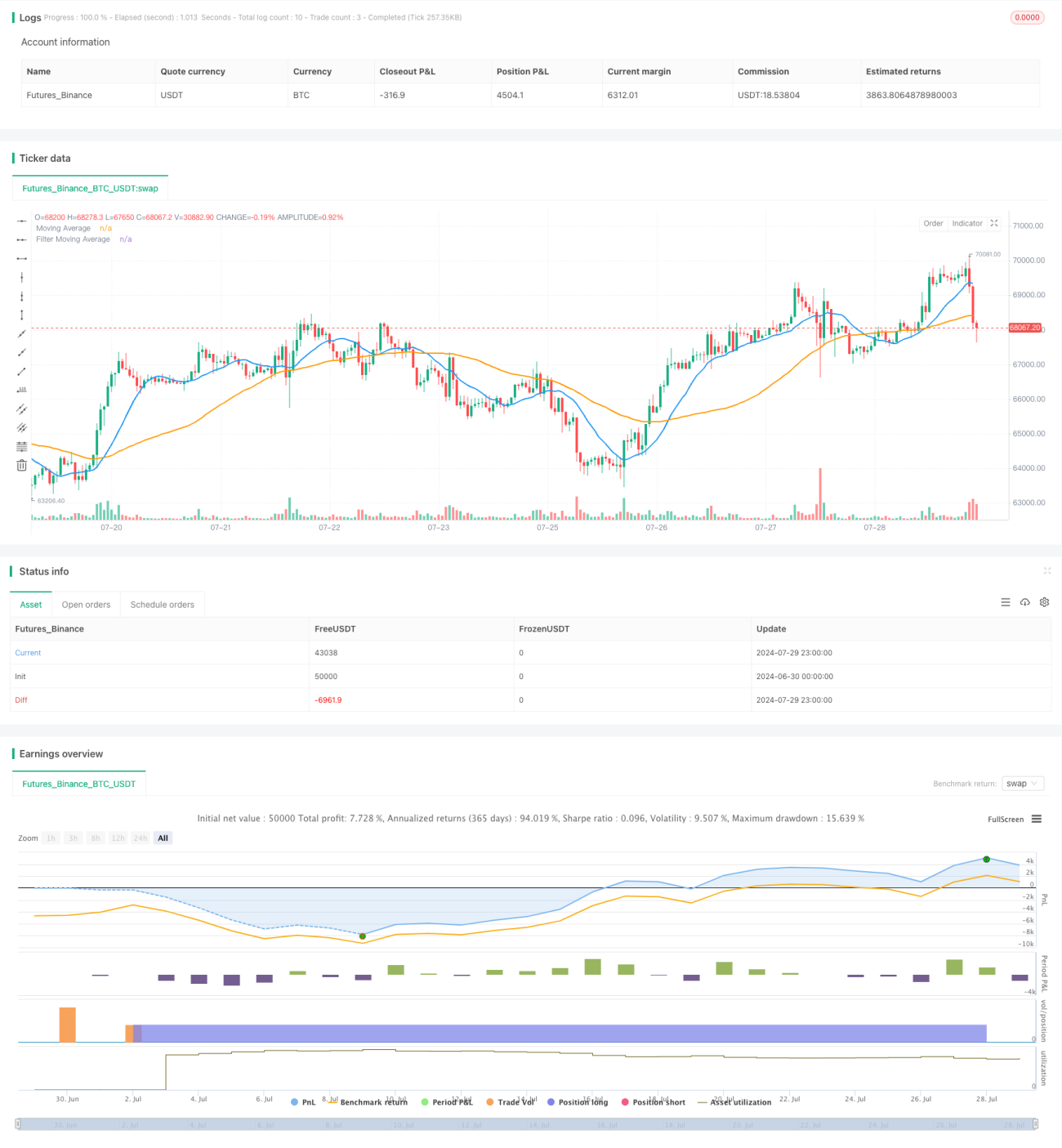

Aperçu

Cette stratégie de suivi de tendance repose sur un système à double moyenne mobile, combinant un stop-loss dynamique et un filtre de moyenne mobile. La stratégie utilise deux moyennes mobiles de périodes différentes pour capturer les tendances du marché, tout en limitant la direction des transactions via une moyenne mobile filtrante et en offrant des options flexibles de stop-loss. Cette approche vise à capter les tendances à moyen et long terme tout en protégeant le capital grâce à une gestion dynamique des risques.

Principe de la stratégie

Le principe central de cette stratégie comprend les aspects suivants :

-

Système à double moyenne mobile : Utilisation de deux moyennes mobiles, l'une servant de ligne de signal principale (période plus courte) et l'autre de filtre (période plus longue).

-

Confirmation de tendance : Une position n'est envisagée que lorsque le prix et la moyenne mobile principale se trouvent du même côté de la moyenne mobile filtrante. Cela permet de s'assurer que la direction de la transaction est alignée avec la tendance globale.

-

Signal d'entrée : Un signal d'entrée est déclenché lorsque le prix franchit la moyenne mobile principale et que les conditions de filtrage sont remplies.

-

Stop-loss dynamique : Deux options de stop-loss sont proposées : un stop-loss dynamique basé sur un pourcentage ou un stop-loss fixe basé sur les points hauts et bas de la bougie précédente.

-

Take-profit fixe : Utilisation d'un niveau de take-profit fixe basé sur un pourcentage du prix d'entrée.

-

Visualisation : Affichage des moyennes mobiles, du prix d'entrée, des niveaux de stop-loss et de take-profit sur le graphique pour une analyse intuitive des transactions.

Avantages de la stratégie

-

Suivi de tendance : En utilisant un système à double moyenne mobile, la stratégie capture efficacement les tendances à moyen et long terme, augmentant les opportunités de profit.

-

Gestion des risques : L'option de stop-loss dynamique permet à la stratégie d'ajuster automatiquement l'exposition au risque en fonction de la volatilité du marché, améliorant ainsi la protection du capital.

-

Flexibilité : La stratégie permet à l'utilisateur de choisir différents types de moyennes mobiles (SMA, EMA, WMA) et de personnaliser les paramètres, s'adaptant à différents styles de trading et conditions de marché.

-

Mécanisme de filtrage : L'utilisation d'une moyenne mobile à longue période comme filtre aide à réduire les faux signaux et les transactions à contre-tendance, améliorant la stabilité de la stratégie.

-

Effet visuel : En traçant les niveaux de prix clés et les moyennes mobiles sur le graphique, le trader peut comprendre intuitivement la logique de la stratégie et les conditions actuelles du marché.

-

Exécution automatisée : La stratégie peut être exécutée automatiquement sur la plateforme de trading, réduisant l'intervention humaine et l'influence émotionnelle.

Risques de la stratégie

-

Retard : Les moyennes mobiles sont intrinsèquement des indicateurs retardés, ce qui peut entraîner des entrées ou sorties tardives lors des retournements de tendance.

-

Performance en marché range : Dans un marché latéral ou en range, la stratégie peut générer de fréquents faux signaux, entraînant des pertes consécutives.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement des paramètres choisis ; un réglage inapproprié peut conduire à un sur-trading ou à des opportunités manquées.

-

Limitation du take-profit fixe : L'utilisation d'un take-profit fixe en pourcentage peut mettre fin prématurément à des transactions rentables dans une forte tendance.

-

Changement des conditions de marché : Les performances de la stratégie peuvent varier considérablement selon les conditions du marché, nécessitant une évaluation et un ajustement réguliers.

-

Slippage et coûts de transaction : Dans la pratique, le slippage et les coûts de transaction peuvent affecter significativement la rentabilité de la stratégie, en particulier dans le cas de transactions à haute fréquence.

Directions d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : Mettre en œuvre des périodes de moyenne mobile et des pourcentages de stop-loss adaptatifs pour s'adapter à différentes volatilités du marché et forces de tendance.

-

Analyse multi-timeframes : Intégrer des informations de tendance provenant de périodes plus longues pour améliorer la précision des décisions d'entrée et réduire les faux signaux.

-

Filtre de volatilité : Introduire un indicateur de volatilité (comme l'ATR) pour suspendre les transactions pendant les périodes de faible volatilité, réduisant ainsi les pertes dans les marchés range.

-

Confirmation de la force de la tendance : Combiner d'autres indicateurs techniques (comme l'ADX) pour évaluer la force de la tendance et n'ouvrir des positions que dans les tendances fortes.

-

Take-profit dynamique : Mettre en œuvre un mécanisme de take-profit dynamique basé sur la volatilité du marché ou la force de la tendance pour maximiser le potentiel de profit.

-

Optimisation de la gestion du capital : Ajuster dynamiquement la taille des positions en fonction de la taille du compte et de la volatilité du marché pour optimiser le ratio risque/rendement.

-

Intégration du machine learning : Utiliser des algorithmes de machine learning pour optimiser la sélection des paramètres et le timing d'entrée, améliorant ainsi l'adaptabilité et la performance de la stratégie.

-

Analyse du sentiment : Intégrer des indicateurs de sentiment du marché pour ajuster le comportement de la stratégie pendant les périodes de sentiment extrême, évitant ainsi les transactions trop encombrées.

Résumé

La stratégie de capture de tendance à double moyenne mobile combinée à un stop-loss dynamique et un filtre est un système complet de suivi de tendance conçu pour capter les tendances du marché à moyen et long terme. En combinant une moyenne mobile de signal principale et une moyenne mobile filtrante, la stratégie identifie efficacement la direction de la tendance et génère des signaux de transaction. L'option de stop-loss dynamique offre une gestion flexible des risques, tandis que la fonctionnalité de visualisation améliore l'interprétabilité de la stratégie.

Bien que cette stratégie ait un fort potentiel, elle comporte des risques inhérents tels que le retard et la sensibilité aux changements des conditions de marché. Pour améliorer sa robustesse et son adaptabilité, des optimisations supplémentaires sont recommandées, telles que la mise en œuvre d'un ajustement dynamique des paramètres, l'intégration d'une analyse multi-timeframes et l'ajout de mécanismes de filtrage supplémentaires.

Dans l'ensemble, cette stratégie offre une base solide aux traders pour la personnaliser et l'améliorer en fonction de leurs besoins individuels et des caractéristiques du marché. Grâce à une surveillance continue, des backtests et des optimisations, cette stratégie a le potentiel de devenir un outil de trading fiable applicable à divers environnements de marché.

- 1