Système de trading de croisement de momentum de tendance à multiples moyennes mobiles

Aperçu

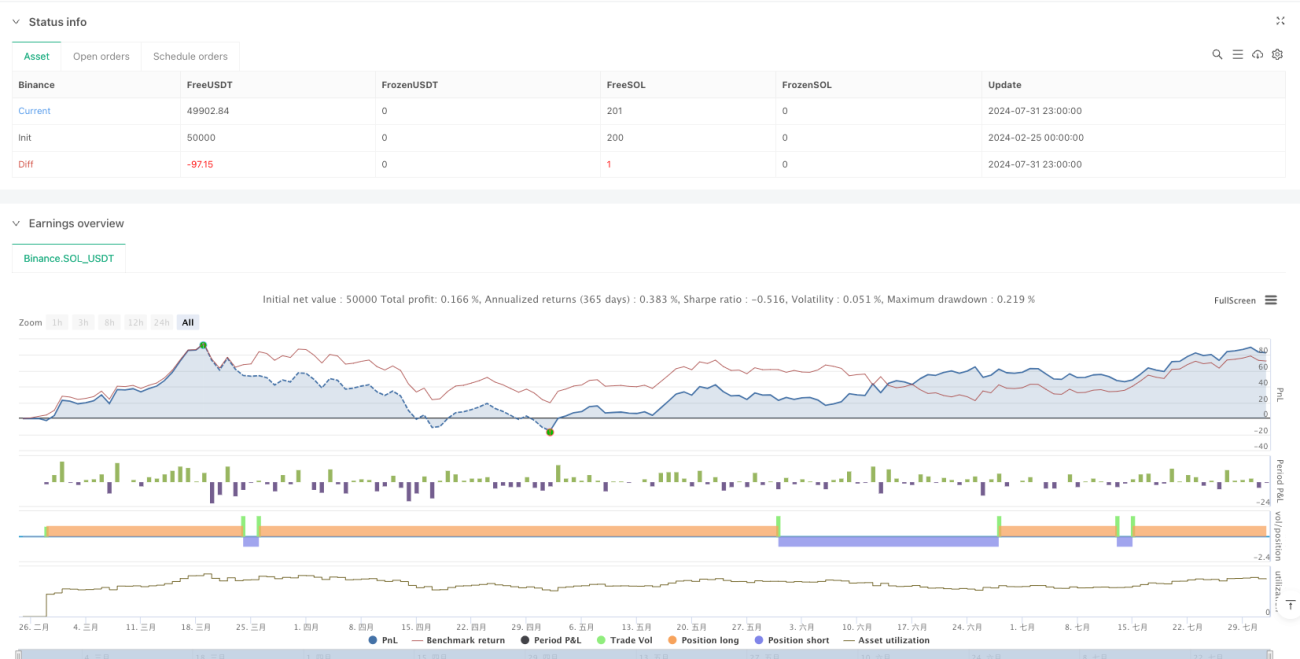

Cette stratégie est un système de suivi de tendance basé sur plusieurs indicateurs techniques, combinant les avantages des moyennes mobiles exponentielles (EMA), de l'indice directionnel moyen (ADX) et de l'indice de force relative (RSI). Elle identifie les tendances du marché par le croisement des EMA sur 50 et 200 jours, filtre les tendances faibles à l'aide de l'ADX et évite de trader dans les zones de surachat ou de survente grâce au RSI. La stratégie utilise des stop-loss et des objectifs de profit dynamiques basés sur l'Average True Range (ATR), garantissant à la fois le contrôle des risques et la maximisation des profits.

Principes de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Identification de la tendance : Utilisation du croisement de l'EMA rapide (50 jours) et de l'EMA lente (200 jours) pour déterminer la direction de la tendance du marché. Lorsque l'EMA 50 jours passe au-dessus de l'EMA 200 jours, cela signale une tendance haussière ; lorsqu'elle passe en dessous, une tendance baissière.

- Confirmation de la force de la tendance : Utilisation de l'indicateur ADX pour mesurer la force de la tendance, en n'envisageant une entrée que lorsque l'ADX est supérieur à 20, garantissant que les transactions ne se font que dans des tendances fortes.

- Filtrage dynamique : Application du RSI pour filtrer le momentum, en n'entrant en position que lorsque le RSI se situe entre 30 et 70, évitant les transactions dans les zones de surachat ou de survente.

- Gestion des risques : Utilisation de stop-loss et d'objectifs de profit dynamiques basés sur l'ATR, avec un stop-loss fixé à 2 fois l'ATR et un take-profit à 4 fois l'ATR.

Avantages de la stratégie

- Confirmation multidimensionnelle de la tendance : La combinaison du croisement des EMA, de l'ADX et du triple filtrage du RSI améliore considérablement la fiabilité des signaux de trading.

- Gestion dynamique des risques : Les stop-loss et take-profit dynamiques basés sur l'ATR s'adaptent à la volatilité du marché.

- Filtrage des tendances faibles : L'introduction de l'ADX évite efficacement les transactions fréquentes sur les marchés sans tendance.

- Prévention des entrées extrêmes : Le mécanisme de filtrage du RSI empêche de trader dans des zones extrêmes.

Risques de la stratégie

- Risque de retournement de tendance : Le retard des systèmes de moyennes mobiles peut entraîner des drawdowns importants en cas de retournement rapide.

- Risque de marché en range : Des signaux de faux breakout fréquents peuvent être générés pendant les marchés latéraux.

- Sensibilité aux paramètres : Les réglages des multiples indicateurs doivent être optimisés en fonction des différentes conditions de marché.

- Risque de slippage : Dans les marchés à faible liquidité, les prix d'exécution réels peuvent s'écarter considérablement des prix signalés.

Pistes d'optimisation de la stratégie

- Introduction d'indicateurs de volume : Envisager d'ajouter une confirmation par le volume, ne trader que lors des cassures avec fort volume.

- Amélioration du mécanisme de stop-loss : Envisager l'utilisation de stops suiveurs pour protéger les profits réalisés pendant le développement de la tendance.

- Ajout d'un filtre temporel : Ajouter des filtres sur les horaires de trading pour éviter les périodes de forte volatilité.

- Classification de l'environnement de marché : Ajuster dynamiquement les paramètres de la stratégie en fonction des différentes conditions de marché (tendance, range).

Résumé

Cette stratégie construit un système complet de suivi de tendance en utilisant plusieurs indicateurs techniques. Son atout réside dans le mécanisme de confirmation multidimensionnelle des signaux et la gestion dynamique des risques, mais il faut également être attentif aux risques liés aux retournements de tendance et aux marchés sans tendance. Grâce à une optimisation et une amélioration continues, cette stratégie devrait pouvoir maintenir une performance stable dans différentes conditions de marché.

Aperçu

Cette stratégie est un système de suivi de tendance basé sur plusieurs indicateurs techniques, combinant les avantages des moyennes mobiles exponentielles (EMA), de l'indice directionnel moyen (ADX) et de l'indice de force relative (RSI). Elle identifie les tendances du marché par le croisement des EMA sur 50 et 200 jours, filtre les tendances faibles à l'aide de l'ADX et évite de trader dans les zones de surachat ou de survente grâce au RSI. La stratégie utilise des stop-loss et des objectifs de profit dynamiques basés sur l'Average True Range (ATR), garantissant à la fois le contrôle des risques et la maximisation des profits.

Principes de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Identification de la tendance : Utilisation du croisement de l'EMA rapide (50 jours) et de l'EMA lente (200 jours) pour déterminer la direction de la tendance du marché. Une tendance haussière est signalée lorsque l'EMA 50 jours passe au-dessus de l'EMA 200 jours, et une tendance baissière lorsqu'elle passe en dessous.

- Confirmation de la force de la tendance : Utilisation de l'indicateur ADX pour mesurer la force de la tendance, en n'envisageant une entrée que lorsque l'ADX est supérieur à 20, garantissant que les transactions ne se font que dans des tendances fortes.

- Filtrage dynamique : Application du RSI pour filtrer le momentum, en n'entrant en position que lorsque le RSI se situe entre 30 et 70, évitant les transactions dans les zones de surachat ou de survente.

- Gestion des risques : Utilisation de niveaux de stop-loss et de take-profit dynamiques basés sur l'ATR, avec un stop-loss fixé à 2 fois l'ATR et un take-profit à 4 fois l'ATR.

Avantages de la stratégie

- Confirmation multidimensionnelle de la tendance : La combinaison du croisement des EMA, de l'ADX et du triple filtrage du RSI améliore considérablement la fiabilité des signaux de trading.

- Gestion dynamique des risques : Les stop-loss et take-profit dynamiques basés sur l'ATR s'adaptent à la volatilité du marché.

- Filtrage des tendances faibles : L'introduction de l'ADX évite efficacement les transactions fréquentes sur les marchés sans tendance.

- Prévention des entrées extrêmes : Le mécanisme de filtrage du RSI empêche de trader dans des zones extrêmes.

Risques de la stratégie

- Risque de retournement de tendance : Le retard des systèmes de moyennes mobiles peut entraîner des drawdowns importants en cas de retournement rapide.

- Risque de marché en range : Peut générer des signaux de faux breakout fréquents pendant les marchés latéraux.

- Sensibilité aux paramètres : Les réglages des multiples indicateurs doivent être optimisés en fonction des différentes conditions de marché.

- Risque de slippage : Les prix d'exécution réels peuvent s'écarter considérablement des prix signalés dans les marchés moins liquides.

Pistes d'optimisation de la stratégie

- Intégration d'indicateurs de volume : Envisager d'ajouter une confirmation par le volume, ne trader que lors des cassures avec volume.

- Amélioration du mécanisme de stop-loss : Envisager l'implémentation de stops suiveurs pour protéger les profits pendant le développement de la tendance.

- Ajout d'un filtre temporel : Ajouter des filtres sur les horaires de trading pour éviter les périodes de forte volatilité.

- Classification de l'environnement de marché : Ajuster dynamiquement les paramètres de la stratégie en fonction des différentes conditions de marché (tendance, range).

Résumé

La stratégie construit un système de trading suiveur de tendance complet grâce à l'utilisation intégrée de multiples indicateurs techniques. Ses atouts résident dans la confirmation multidimensionnelle des signaux et les systèmes de gestion dynamique des risques, tandis qu'une attention particulière doit être portée aux risques liés aux retournements de tendance et aux marchés en range. Grâce à une optimisation et un perfectionnement continus, la stratégie a le potentiel de maintenir des performances stables dans différents environnements de marché.

- 1