Stratégie de trading quantitatif basée sur le Parabolic SAR (stop and reverse) et l'identification de tendance par bandes de Bollinger

Aperçu

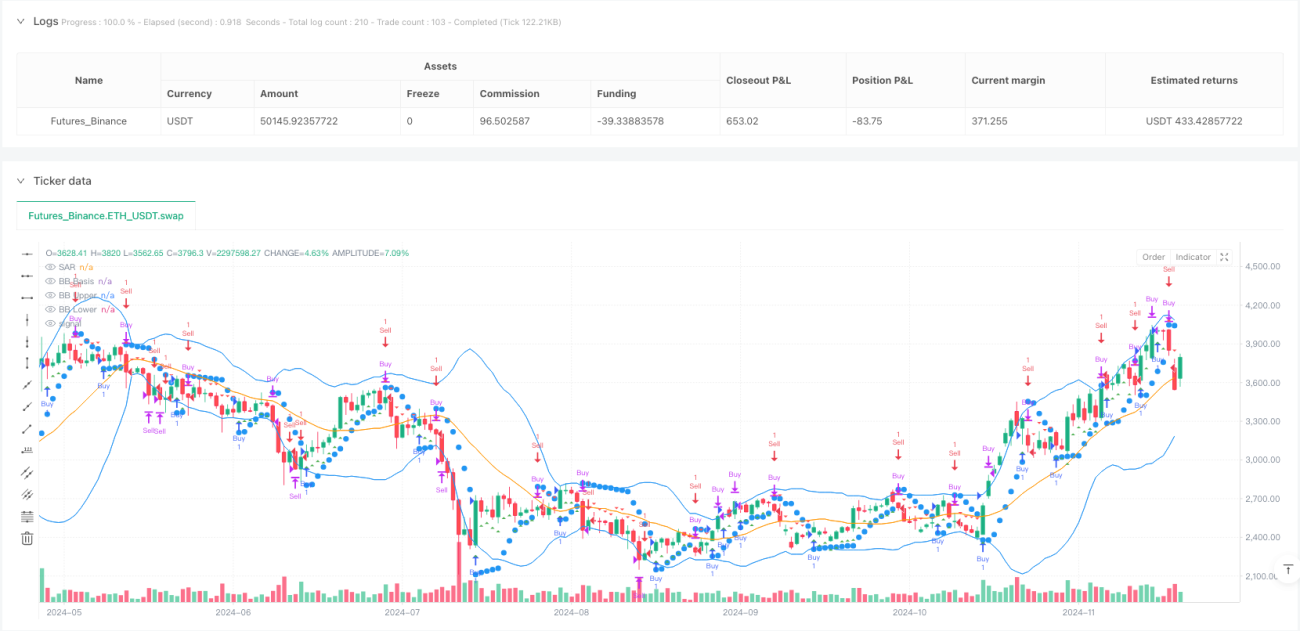

La stratégie de trading quantitatif combinant l’indicateur Parabolic SAR (Stop and Reverse) et les Bandes de Bollinger est une approche qui associe ces deux outils pour identifier les tendances et les zones de volatilité des prix. Elle utilise le Parabolic SAR pour détecter la direction du marché et les Bandes de Bollinger pour évaluer l’amplitude des fluctuations. Les ordres d’achat ou de vente sont déclenchés lorsque les prix remplissent des conditions spécifiques. L’idée centrale est de confirmer la tendance avant d’entrer en position, en évitant les extrêmes de prix, afin de réduire les risques et d’augmenter le taux de réussite des transactions.

Principe de la stratégie

Cette stratégie repose sur la synergie de deux indicateurs techniques clés :

-

Parabolic SAR (Stop and Reverse) : indicateur de suivi de tendance qui apparaît sous forme de points sur le graphique des prix. Il sert généralement à identifier les retournements potentiels et à définir des niveaux de stop-loss. Lorsque le prix se situe au-dessus des points SAR, le marché est considéré en tendance haussière ; en dessous, il est en tendance baissière.

-

Bandes de Bollinger : indicateur de volatilité composé de trois lignes : la bande médiane (généralement une moyenne mobile sur 20 périodes), la bande supérieure (médiane + 2 écarts-types) et la bande inférieure (médiane – 2 écarts-types). Elles permettent d’identifier si le prix se trouve en zone de surachat ou de survente.

La logique de trading est la suivante :

- Condition d’achat : lorsque le cours de clôture est supérieur au point SAR (signal de tendance haussière) et inférieur à la bande supérieure de Bollinger (pour éviter d’acheter en zone de surachat), un signal d’achat est généré.

- Condition de vente : lorsque le cours de clôture est inférieur au point SAR (signal de tendance baissière) et supérieur à la bande inférieure de Bollinger (pour éviter de vendre en zone de survente), un signal de vente est généré.

- Conditions de sortie :

- Sortie d’une position longue : lorsque le cours de clôture passe en dessous du point SAR (retournement de tendance) ou atteint ou dépasse la bande supérieure de Bollinger (zone de surachat).

- Sortie d’une position courte : lorsque le cours de clôture dépasse le point SAR (retournement de tendance) ou atteint ou passe sous la bande inférieure de Bollinger (zone de survente).

Cette combinaison exploite à la fois la confirmation de tendance et l’évaluation de la zone de fluctuation, ce qui permet d’éviter efficacement les faux signaux que pourrait générer un seul indicateur.

Avantages de la stratégie

-

Confirmation de tendance et protection contre les fluctuations : en utilisant le Parabolic SAR pour confirmer la direction et les Bandes de Bollinger pour éviter les entrées aux extrêmes, ce double filtrage réduit les faux signaux et améliore la qualité des transactions.

-

Grande adaptabilité : les paramètres du Parabolic SAR (pas et maximum) sont ajustables, ce qui permet à la stratégie de s’adapter à différents environnements de marché ; la période et le multiplicateur des Bandes de Bollinger peuvent également être personnalisés en fonction de la volatilité.

-

Visualisation claire : la stratégie offre des signaux visuels nets en traçant les indicateurs et les signaux de trading sur le graphique, permettant aux traders de comprendre intuitivement la logique et les points d’entrée.

-

Gestion intégrée du risque : les règles de sortie intègrent un mécanisme de gestion du risque : en cas de retournement de tendance ou d’atteinte d’un extrême de prix, la position est automatiquement fermée, ce qui limite la perte potentielle par transaction.

-

Applicable à plusieurs horizons temporels et marchés : les principes de conception rendent la stratégie adaptable à différentes périodes et types de marchés, particulièrement ceux présentant des tendances marquées.

Risques de la stratégie

-

Mauvaise performance en marché sans tendance : dans un marché latéral ou sans direction claire, la stratégie peut générer des signaux fréquents et erronés, entraînant de petites pertes successives. Solution : ajouter un filtre de force de tendance, comme l’indicateur ADX, et n’activer la stratégie que lorsque la tendance est suffisamment forte.

-

Sensibilité aux paramètres : les performances dépendent fortement des valeurs du pas et du maximum du SAR, ainsi que de la période et du multiplicateur des Bandes de Bollinger. Un mauvais réglage peut conduire à des entrées prématurées ou des sorties tardives. Il est conseillé d’effectuer un backtest pour trouver la combinaison optimale pour un marché spécifique.

-

Problème de retard : comme le SAR et les Bandes de Bollinger sont basés sur des données historiques, ils peuvent accuser un certain retard dans des marchés très rapides, manquant ainsi les meilleurs points d’entrée ou retardant les sorties. Réduire les périodes des indicateurs peut diminuer ce retard, mais au risque d’augmenter les faux signaux.

-

Absence de confirmation par le volume : la stratégie actuelle ne prend pas en compte le volume de transactions, qui est pourtant un indicateur important de la fiabilité d’une tendance. Il est recommandé d’ajouter un filtre de volume, par exemple en exigeant que tout changement de tendance soit accompagné d’une augmentation du volume.

-

Stop-loss insuffisant : bien que la stratégie dispose de conditions de sortie intégrées, elle ne définit pas de stop-loss fixe, ce qui peut entraîner des pertes importantes dans des conditions de marché extrêmes. Il est conseillé d’ajouter un stop-loss dur basé sur un pourcentage ou l’ATR.

Pistes d’optimisation

-

Ajouter un filtre de tendance : introduire l’ADX (Average Directional Index) ou un indicateur similaire, et n’exécuter les transactions que lorsque l’ADX dépasse un seuil donné (ex. 25). Cela réduit considérablement les fausses transactions en période de range.

-

Optimiser le timing d’entrée : en complément des conditions actuelles, ajouter la confirmation d’indicateurs comme le RSI ou le stochastique. Par exemple, en tendance haussière, n’acheter que lorsque le RSI remonte depuis une zone de survente, pour obtenir un meilleur prix d’entrée.

-

Intégrer la confirmation par le volume : exiger que le signal d’entrée soit accompagné d’une hausse du volume. On peut remplacer la moyenne mobile simple (SMA) par une moyenne mobile pondérée par le volume (VWMA) pour calculer les Bandes de Bollinger, ou vérifier séparément que le volume dépasse sa moyenne mobile.

-

Stop suiveur dynamique : implémenter un trailing stop qui, pour une position gagnante, déplace progressivement le stop vers le point SAR afin de verrouiller les profits tout en permettant à la tendance de se poursuivre.

-

Filtre temporel : sur certains marchés, la volatilité et la liquidité sont meilleures à des heures spécifiques. Ajouter un filtre temporel pour n’exécuter les signaux que pendant les créneaux les plus favorables.

-

Gestion de la taille de position : ajuster dynamiquement la taille des positions en fonction de la volatilité du marché (ATR) ou du pourcentage de risque du compte. Augmenter la taille en période de faible volatilité, la réduire en période de forte volatilité, pour un rapport risque/rendement plus équilibré.

-

Confirmation multi-périodes : utiliser une analyse multi-timeframe, exigeant que les signaux sur une période plus longue et une période plus courte soient alignés. Cela réduit les faux signaux de breakout.

Conclusion

La stratégie de trading quantitatif combinant le Parabolic SAR et les Bandes de Bollinger marie habilement le suivi de tendance avec l’évaluation des zones de fluctuation. Le SAR identifie la direction du marché, les Bandes de Bollinger contrôlent la zone d’entrée, évitant ainsi le risque d’entrer en contre-tendance ou aux extrêmes de prix. Les atouts comprennent une visualisation intuitive, des paramètres ajustables et une gestion du risque intégrée. Cependant, elle peut donner de mauvais résultats sur les marchés sans tendance et est sensible au réglage des paramètres.

En y ajoutant des optimisations telles qu’un filtre de force de tendance, une confirmation par le volume, un stop suiveur dynamique et une analyse multi-périodes, la stabilité et la rentabilité de la stratégie peuvent être améliorées. L’introduction d’indicateurs de force de tendance comme l’ADX et une meilleure gestion de la taille des positions sont particulièrement prometteuses.

Cette stratégie convient aux traders quantitatifs ayant une certaine expérience, qui peuvent l’adapter à leur marché spécifique en ajustant les paramètres et en ajoutant des améliorations personnalisées pour construire un système de trading plus robuste. En fin de compte, comme pour toute stratégie, une gestion stricte du capital et un contrôle des émotions sont essentiels pour l’appliquer avec succès.

- 1