Premier breakout de bougie - stratégie d'arrêt de perte ou de clôture automatique de position

Aperçu

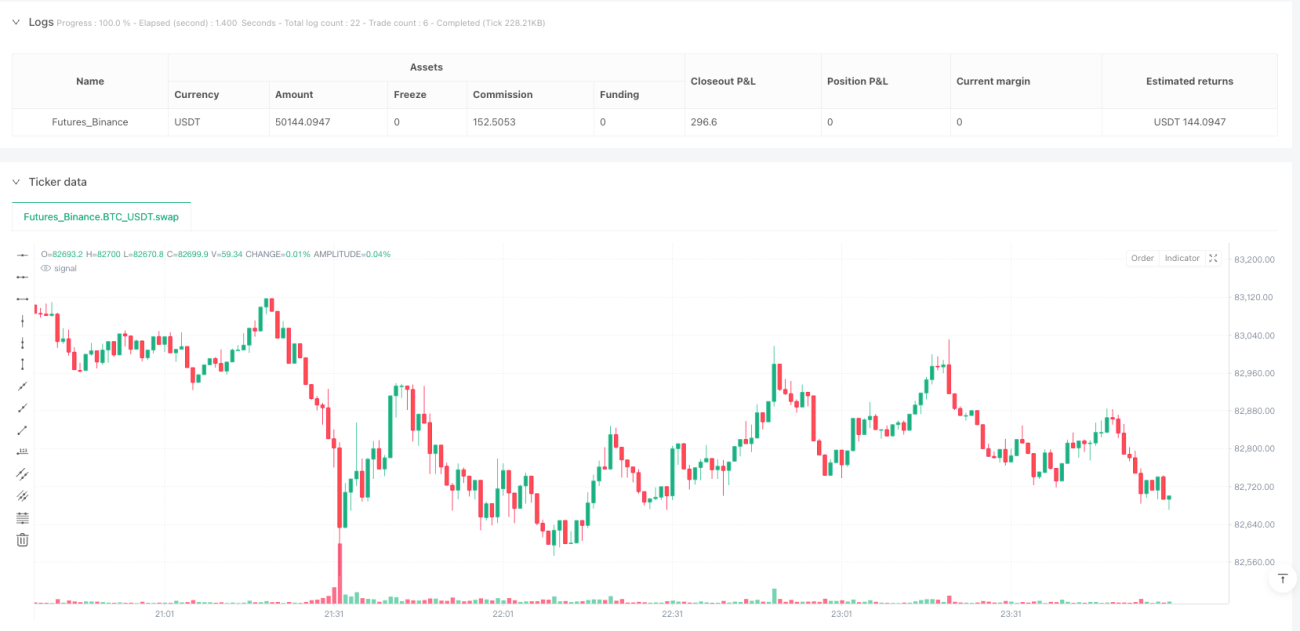

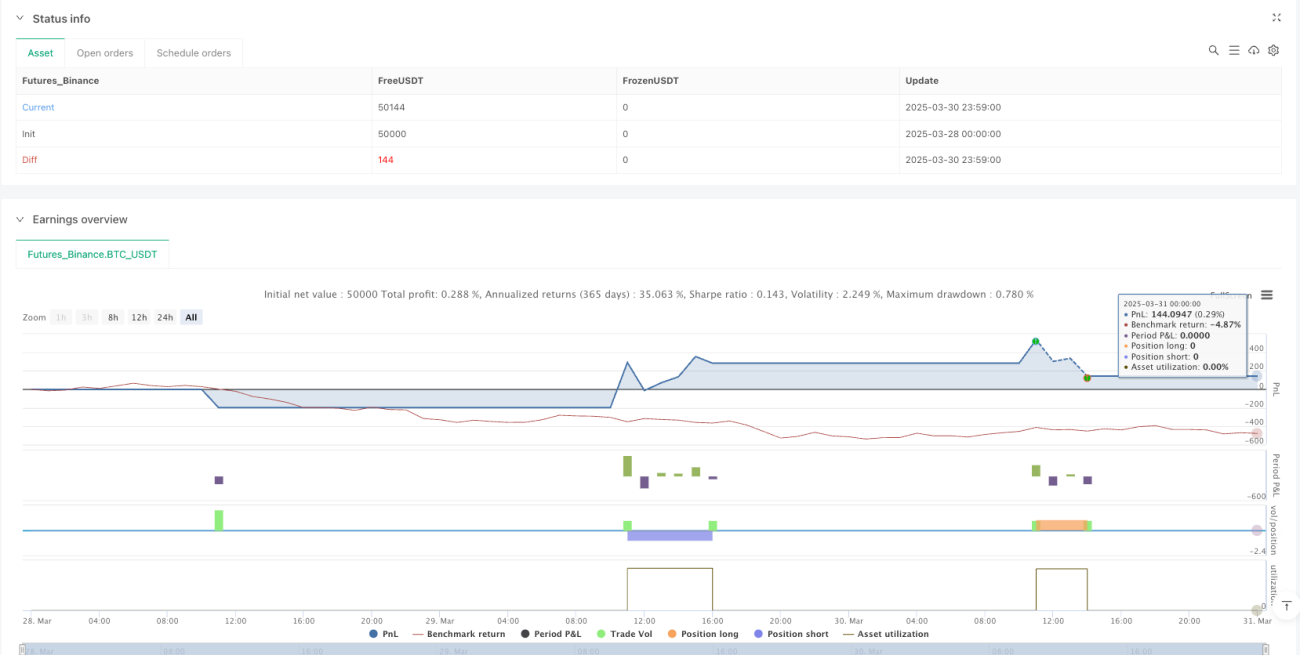

La stratégie de rupture du premier chandelier avec stop-loss ou clôture automatique est une stratégie de trading intraday qui utilise les points hauts et bas du premier chandelier de la journée de trading pour identifier les signaux d'entrée potentiels. Cette stratégie capture l'élan lors de la rupture de la fourchette du premier chandelier et réalise des profits sur les fluctuations à court terme en clôturant la position à la fin de la journée ou lorsqu'un stop-loss est atteint. Le design de la stratégie est simple et clair, se concentrant sur les cassures directionnelles initiales des prix intraday, avec des règles de stop-loss et de clôture bien définies pour un contrôle efficace des risques.

Principe de la stratégie

Le principe fondamental de cette stratégie consiste à utiliser l'élan initial et les signaux de rupture de la journée de trading pour prédire les mouvements ultérieurs. La procédure opérationnelle est la suivante :

- Tout d'abord, la stratégie définit l'heure de début de la séance de trading (par défaut 9:15) et enregistre le plus haut et le plus bas du premier chandelier.

- Lorsque le prix dépasse le plus haut du premier chandelier, la stratégie déclenche un signal d'achat ; lorsque le prix passe sous le plus bas du premier chandelier, elle déclenche un signal de vente.

- La stratégie utilise un mécanisme strict de transaction unique, garantissant qu'une seule transaction (achat ou vente) est exécutée chaque jour de trading.

- Pour les transactions longues, le stop-loss est placé au point le plus bas du premier chandelier ; pour les transactions courtes, le stop-loss est placé au point le plus haut du premier chandelier.

- Que le stop-loss soit atteint ou non, toutes les positions ouvertes sont automatiquement clôturées à l'heure de fin de la séance (par défaut 15:30).

La stratégie utilise la variable tradeTaken pour garantir une seule transaction par jour, et tradeDirection pour enregistrer la direction actuelle de la transaction (1 pour achat, -1 pour vente), gérant efficacement l'état de la transaction et l'application des conditions de stop-loss.

Avantages de la stratégie

- Simplicité et efficacité : La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre, sans nécessiter d'indicateurs techniques complexes ni d'optimisation des paramètres.

- Signaux d'entrée clairs : Fournit des signaux de trading clairs basés sur la rupture des prix, réduisant les facteurs de jugement subjectif.

- Contrôle rigoureux des risques : En fixant le point extrême opposé du premier chandelier comme stop-loss, la perte maximale par transaction est limitée.

- Mécanisme de clôture programmée : Garantit que toutes les transactions sont clôturées dans la journée, évitant le risque de nuit.

- Adaptabilité : La stratégie peut être appliquée à divers instruments de trading et périodes de temps, en ajustant les paramètres d'heure de début et de fin pour s'adapter à différents marchés.

- Neutralité émotionnelle : Les signaux de trading automatisés réduisent l'impact des fluctuations émotionnelles du trader sur la prise de décision.

- Capture de l'élan intraday : Utilise efficacement l'élan initial et les cassures directionnelles après l'ouverture du marché.

Risques de la stratégie

- Risque de fausse rupture : Le marché peut rapidement inverser après la rupture, déclenchant le stop-loss. Pour atténuer ce risque, on peut envisager d'ajouter des indicateurs de confirmation, tels que la confirmation du volume ou l'analyse multi-périodes.

- Glissement et retard d'exécution : Sur les marchés à forte volatilité, l'exécution des ordres peut subir un glissement ou un retard, affectant le prix d'entrée réel et l'exécution du stop-loss. Il est recommandé d'utiliser des ordres à cours limité plutôt que des ordres au marché, et d'envisager des stop-loss plus larges.

- Risque lié à un seul point de référence : Se fier uniquement au premier chandelier comme critère de jugement, en ignorant le contexte plus large du marché et la tendance. Il est conseillé de combiner l'analyse de la tendance du marché et des niveaux de support/résistance pour filtrer les signaux de trading.

- Limitation de la période de temps fixe : La stratégie repose sur des heures de début et de fin fixes, risquant de manquer de bonnes opportunités dans d'autres créneaux horaires. On peut envisager de backtester sur différentes périodes pour trouver la fenêtre de trading optimale.

- Absence d'objectif de profit : La stratégie ne définit pas d'objectif de take-profit clair, ce qui peut ne pas maximiser les gains lors de mouvements favorables. Il est recommandé de fixer des objectifs de take-profit dynamiques basés sur la volatilité historique.

- Limitation de la volatilité intraday : Sur un marché à faible volatilité, la fourchette du premier chandelier peut être trop étroite, plaçant le stop-loss trop près, augmentant le risque de déclenchement intempestif.

Pistes d'optimisation de la stratégie

- Ajout de filtres : Combiner des indicateurs de tendance (comme les moyennes mobiles) pour filtrer la direction des transactions, n'entrer que lorsque la direction de la tendance est cohérente, améliorant ainsi le taux de réussite.

- Stop-loss dynamique : Envisager d'utiliser un stop-loss basé sur l'ATR (Average True Range) plutôt que simplement les points hauts et bas du premier chandelier, pour s'adapter à différentes conditions de volatilité.

- Introduction d'un mécanisme de take-profit : Concevoir des règles de take-profit basées sur le ratio risque/récompense, par exemple clôturer partiellement la position lorsque le profit atteint 1,5 ou 2 fois la distance du stop-loss.

- Optimisation des horaires de trading : Analyser les meilleures fenêtres de trading pour différents marchés et instruments, ajuster les heures de début et de fin pour obtenir les meilleurs résultats.

- Entrée et sortie par lots : Envisager de diviser une transaction unique en plusieurs lots, en entrant et sortant à différents niveaux de prix, réduisant le risque de timing.

- Ajout de confirmation de volume : Lorsqu'un signal de rupture est déclenché, ajouter une exigence de confirmation de volume pour filtrer les fausses ruptures à faible volume.

- Ajustement adaptatif des paramètres : Ajuster dynamiquement les paramètres de la stratégie en fonction des conditions du marché (comme la volatilité, le volume), améliorant ainsi l'adaptabilité.

- Ajout d'un filtre de contexte de marché : Suspendre l'exécution de la stratégie dans des conditions de marché extrêmes (comme une volatilité anormalement élevée ou les jours de publication de nouvelles majeures), pour éviter des risques inutiles.

Résumé

La stratégie de rupture du premier chandelier avec stop-loss ou clôture automatique est une méthode de trading intraday simple et efficace, qui profite des cassures directionnelles après l'ouverture du marché. Ses principaux avantages sont la simplicité d'exécution et le contrôle des risques, ce qui la rend adaptée aux traders intraday. Cependant, la stratégie présente également des risques de fausses ruptures et une limitation due à un seul point de référence. En ajoutant des filtres, en optimisant les mécanismes de stop-loss et de take-profit, et en intégrant l'analyse du contexte du marché, on peut améliorer significativement la stabilité et la rentabilité de la stratégie. Pour les débutants souhaitant entrer dans le domaine du trading quantitatif, il s'agit d'une excellente stratégie de départ, qui peut également servir de composant de base pour des systèmes de trading plus complexes. Le plus important est que les traders adaptent la stratégie à leur propre tolérance au risque et à leurs objectifs de trading, en ajustant et en optimisant les paramètres pour obtenir les meilleurs résultats.

- 1