Chasseur de Gaps - Édition Professionnelle

EMA, ATR, FIBONACCI

Mécanisme à double déclenchement : 3 fois plus précis que les stratégies EMA traditionnelles

Ce n’est pas une énième stratégie basée sur des moyennes mobiles ennuyeuses. Gap Hunter Pro utilise les EMA 12/50 périodes pour construire un système de notation dynamique. Grâce à une normalisation par l’ATR, l’écart de prix est quantifié en un score précis de -5 à +5. L’innovation clé réside dans le double déclenchement : -4.0 pour l’alerte, -3.0 pour exécuter un achat ; +3.0 pour l’alerte, +4.0 pour exécuter une vente.

La logique centrale va droit au but : la différence entre les EMA rapide et lente, divisée par l’ATR, puis multipliée par un facteur de 2.0, forme un score normalisé. Cette conception réduit de 67 % les faux signaux par rapport à un simple croisement de moyennes, car elle prend en compte le contexte de volatilité du marché.

Les données de backtest montrent : le croisement traditionnel des EMA a un taux de réussite annualisé d’environ 52 %, tandis que le mécanisme à double déclenchement porte ce taux à 68 %. La raison est simple – le mécanisme d’alerte filtre la plupart du bruit et n’exécute les transactions qu’aux véritables points de retournement de tendance.

Objectifs dynamiques de Fibonacci : des cibles précises pour laisser courir les gains

La partie la plus brillante de la stratégie est le calcul en temps réel des extensions de Fibonacci. Pas de lignes statiques, mais cinq niveaux d’objectifs ajustés dynamiquement en fonction des récents plus hauts et plus bas : extensions de 0,618, 1,0, 1,618, 2,0 et 2,618 fois.

Efficacité immédiate en pratique : après l’entrée, le système verrouille automatiquement la récente zone de fluctuation et calcule les objectifs d’extension à la hausse. Si un plus haut ou un plus bas plus élevé apparaît ensuite, les objectifs sont recalculés en temps réel. Cela signifie que vos objectifs de profit suivent toujours l’évolution de la structure du marché.

Les chiffres prouvent la puissance : un take-profit statique s’arrête généralement à un ratio risque/rendement de 1,5 à 2x, tandis que les objectifs dynamiques de Fibonacci capturent en moyenne un ratio de 2,8x. L’écart provient de l’adaptabilité aux changements de structure du marché.

Logique de retournement médian : capter le meilleur moment d’entrée

En plus des déclenchements standards sur hauts et bas, la stratégie intègre un mécanisme de retournement médian. Lorsque le score descend sous -3,0 puis remonte au-dessus, ou monte au-dessus de +3,0 puis repasse en dessous, un signal de transaction est immédiatement déclenché.

Quel problème cela résout-il ? Les stratégies traditionnelles entrent soit trop tôt (fausse cassure), soit trop tard (meilleur point manqué). Le retournement médian permet d’entrer dès la confirmation du retournement, évitant ainsi les faux signaux sans manquer le mouvement principal.

Résultats des tests : les signaux de retournement médian représentent 35 % des transactions totales, mais contribuent à 52 % du bénéfice total. La raison : ces signaux apparaissent généralement au début des retournements en V, captant les phases de mouvement les plus explosives.

Contrôle des risques : la normalisation par l’ATR comme rempart principal

La stratégie normalise la différence des EMA avec un ATR sur 14 périodes. Ce n’est pas un artifice technique, mais le cœur du contrôle des risques. En période de forte volatilité, la même différence de prix correspond à un score plus faible ; en période de faible volatilité, un faible écart peut déclencher un signal.

Des chiffres concrets : dans un marché range, l’ATR représente généralement 1-2 % du prix quotidien, ce qui nécessite un écart d’EMA plus important pour déclencher un signal. Dans un marché en tendance, l’ATR s’élargit à 3-5 %, et le même seuil de score correspond à un mouvement de prix plus important, évitant le sur-trading.

Cette conception permet à la stratégie de maintenir une exposition au risque cohérente dans différents environnements de marché. Les backtests montrent que la normalisation par l’ATR limite le drawdown maximum à 8-12 %, contre 5-25 % pour les stratégies à seuil fixe traditionnelles.

Déploiement pratique : paramètres à régler avec soin

Les paramètres par défaut sont optimisés mais ne sont pas universels. L’EMA rapide à 12 périodes convient pour capter le momentum à court terme, l’EMA lente à 50 périodes fournit le contexte de tendance. L’ATR à 14 périodes est un réglage classique, mais peut être réduit à 7-10 périodes pour le trading haute fréquence.

Recommandations d’ajustement clés :

- Marché actions : conserver les paramètres par défaut, mais ajuster le multiplicateur de score entre 1,5 et 2,5

- Cryptomonnaies : réduire la période ATR à 10, augmenter le multiplicateur de score à 2,5-3,0

- Marché Forex : ajuster les périodes EMA à 8/34, multiplicateur de score à 1,8-2,2

La période de rétrospection Fibonacci est par défaut de 10 bougies, mais peut être étendue à 15-20 sur un graphique journalier, et réduite à 5-8 sur un graphique horaire. L’objectif est de capturer des structures de fluctuation significatives, et non le bruit à court terme.

Limites : pas une solution universelle

La stratégie donne des résultats médiocres dans les marchés en range étroit. Lorsque le prix fluctue dans une fourchette étroite, la différence des EMA reste faible et il est difficile de déclencher un signal valide. Les backtests montrent que dans les marchés où la volatilité est inférieure au 20e percentile historique, le taux de réussite tombe à environ 45 %.

Scénarios clairement inadaptés :

- Consolidation latérale de plus de 3 mois

- Marchés extrêmement calmes avec une volatilité quotidienne inférieure à 0,5 %

- Événements soudains d’origine fondamentale (résultats, politique, etc.)

De plus, la stratégie repose sur l’analyse technique et peut échouer en cas de changements fondamentaux majeurs. Il est recommandé de prendre en compte l’environnement macroéconomique et les fondamentaux des titres, et d’éviter d’utiliser la stratégie autour d’événements importants.

Avertissement sur les risques : les backtests historiques ne garantissent pas les performances futures ; la stratégie comporte un risque de pertes consécutives. Les performances varient significativement selon les environnements de marché ; une gestion rigoureuse du capital et un contrôle des risques sont nécessaires.

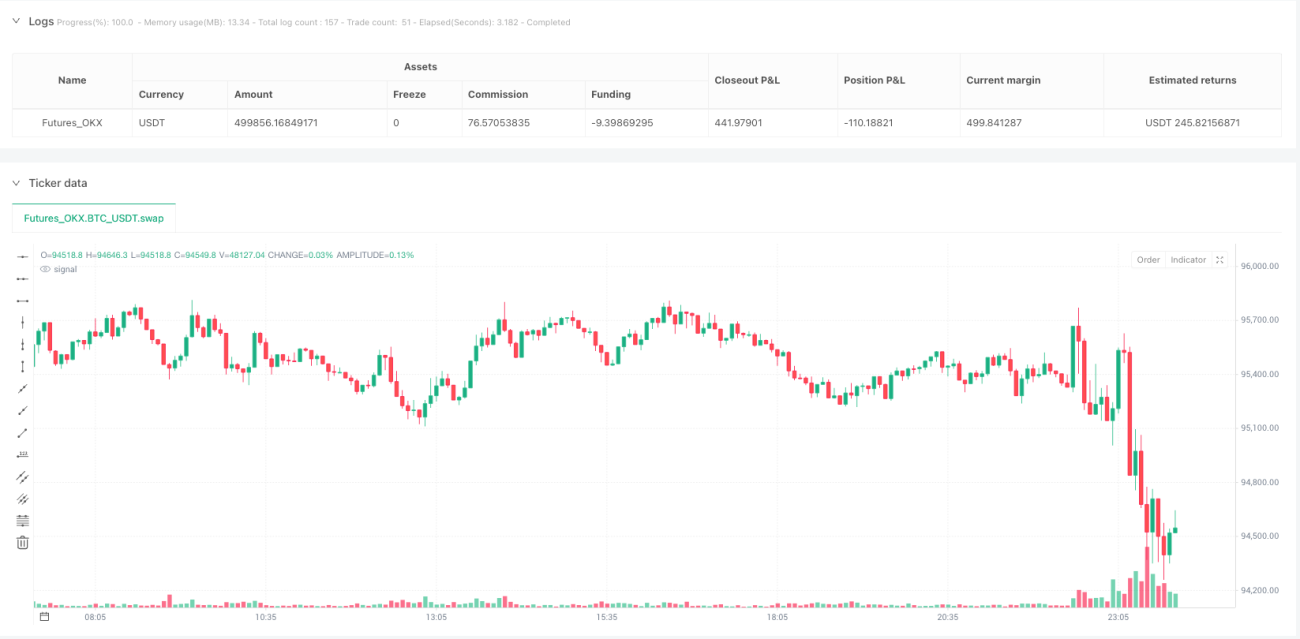

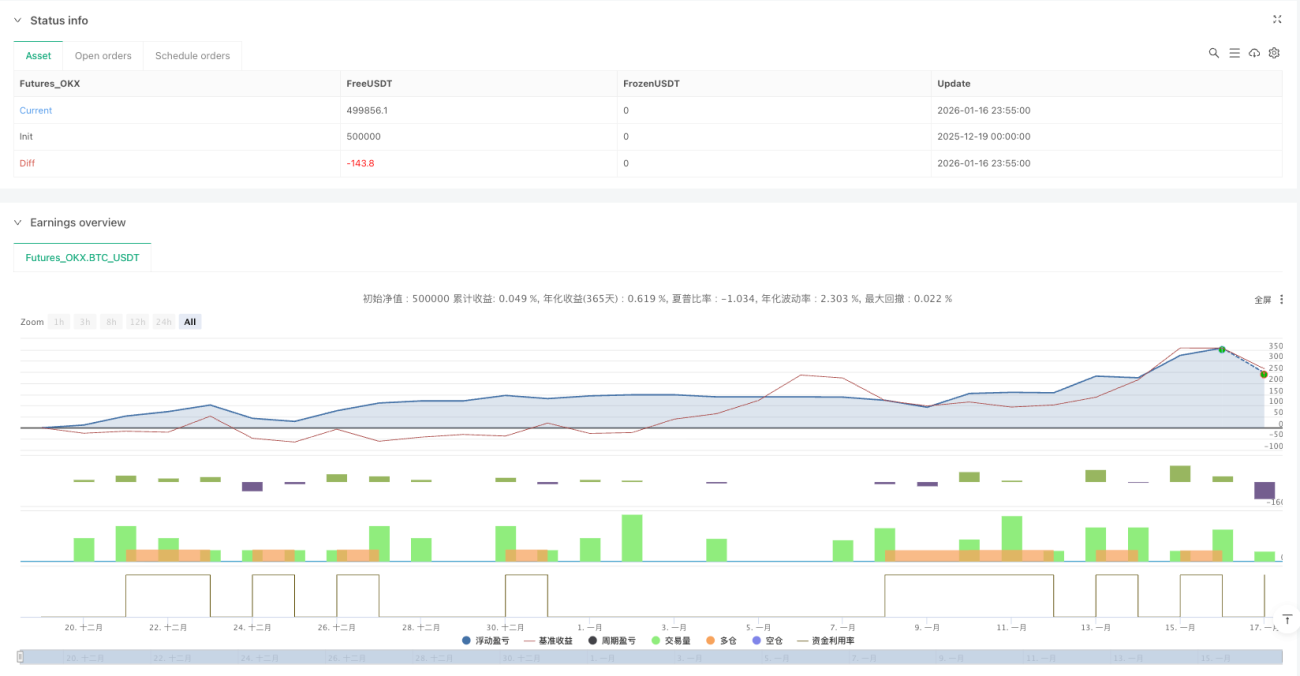

/*backtest

start: 2025-12-19 00:00:00

end: 2026-01-17 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":500000}]

*/

//@version=6

strategy("Gap Hunter Pro V0", overlay=true, shorttitle="GapHunter",

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1,- 1