डेरीबिट ऑप्शन डेल्टा डायनेमिक हेजिंग रणनीति

इस FMZ परिमाणीकरण द्वारा लाई गई रणनीति हैडेरीबिट ऑप्शन डेल्टा डायनेमिक हेजिंग रणनीति, जिसे डीडीएच (डायनेमिक डेल्टा हेजिंग) रणनीति कहा जाता है।

विकल्प ट्रेडिंग के बारे में सीखते समय, हमें आमतौर पर निम्नलिखित अवधारणाओं में निपुणता हासिल करने की आवश्यकता होती है:

-

विकल्प मूल्य निर्धारण मॉडल, बी-एस मॉडल, विकल्प मूल्य [अंतर्निहित परिसंपत्ति मूल्य], [स्ट्राइक मूल्य], [समाप्ति के लिए शेष समय], [(निहित) अस्थिरता], और [जोखिम-मुक्त ब्याज दर] के आधार पर निर्धारित किया जाता है।

-

विकल्प एक्सपोजर:

- डेल्टा - किसी विकल्प का दिशात्मक जोखिम। यदि डेल्टा +0.50 है, तो अंतर्निहित मूल्य के बढ़ने या गिरने पर इस विकल्प का लाभ और हानि प्रदर्शन 0.50 स्पॉट माना जा सकता है।

- गामा - दिशात्मक जोखिम का त्वरण। उदाहरण के लिए, एक कॉल ऑप्शन के लिए, गामा के प्रभाव के कारण, उस समय से शुरू होकर जब अंतर्निहित मूल्य स्ट्राइक मूल्य पर होता है, जैसे-जैसे मूल्य में वृद्धि जारी रहती है, डेल्टा धीरे-धीरे +0.50 से +1.00 तक बढ़ जाएगा।

- थीटा - समय जोखिम. जब आप कोई ऑप्शन खरीदते हैं, यदि अंतर्निहित मूल्य में कोई बदलाव नहीं होता है, तो आपको प्रत्येक दिन के लिए थीटा राशि (यूएसडी में डेरीबिट) द्वारा दर्शाया गया शुल्क देना होगा।

जब आप कोई ऑप्शन बेचते हैं, और अंतर्निहित कीमत में कोई बदलाव नहीं होता है, तो आपको प्रत्येक बीतते दिन के लिए थीटा राशि द्वारा दर्शाया गया शुल्क प्राप्त होगा। - वेगा - अस्थिरता जोखिम. जब आप कोई ऑप्शन खरीदते हैं, तो वेगा सकारात्मक होता है, जिसका अर्थ है कि आप अस्थिरता में लंबे समय से हैं। जब निहित अस्थिरता बढ़ जाती है, तो आपको अपने वेगा एक्सपोजर से लाभ मिलता है। इसके विपरीत, जब आप विकल्प बेचते हैं, तो निहित अस्थिरता कम हो जाती है और आपको लाभ होता है।

डीडीएच रणनीति स्पष्टीकरण:

-

डीडीएच सिद्धांत स्पष्टीकरण

विकल्प और वायदा के डेल्टा को संतुलित करके, व्यापार दिशा में जोखिम तटस्थता हासिल की जा सकती है। चूंकि विकल्पों का डेल्टा अंतर्निहित परिसंपत्ति की कीमत के साथ बदल जाएगा, इसलिए वायदा और हाजिर कीमतों का डेल्टा अपरिवर्तित रहता है।

विकल्प अनुबंध की स्थिति को बनाए रखने और डेल्टा को संतुलित करने तथा बचाव के लिए वायदा का उपयोग करने के बाद, अंतर्निहित परिसंपत्ति की कीमत में परिवर्तन होने पर समग्र डेल्टा पुनः असंतुलित हो जाएगा। विकल्प स्थितियों और वायदा स्थितियों के संयोजन के लिए, निरंतर गतिशील हेजिंग और डेल्टा का संतुलन आवश्यक है।उदाहरण के लिए:

जब हम कॉल ऑप्शन खरीदते हैं, तो हम तेजी की स्थिति बनाए रखते हैं। इस समय, विकल्पों के डेल्टा को हेज करने और समग्र डेल्टा तटस्थता (0 या 0 के करीब) प्राप्त करने के लिए वायदा को शॉर्ट करना आवश्यक है।

हम फिलहाल विकल्प अनुबंध की समाप्ति के लिए शेष समय और अस्थिरता जैसे कारकों पर विचार नहीं करेंगे।

मामला 1:

जैसे-जैसे अंतर्निहित परिसंपत्ति की कीमत बढ़ती है, विकल्प भाग का डेल्टा बढ़ता है, और समग्र डेल्टा एक सकारात्मक संख्या की ओर बढ़ता है। फिर से हेज करने के लिए फ्यूचर्स की आवश्यकता होती है, और संतुलन बनाए रखने के लिए फ्यूचर्स को शॉर्ट करना जारी रखने के लिए शॉर्ट पोजीशन का एक हिस्सा खोला जाना चाहिए। समग्र डेल्टा फिर से.

(पुनर्संतुलन से पहले, विकल्प का डेल्टा बड़ा होता है, जबकि वायदा का डेल्टा अपेक्षाकृत छोटा होता है। कॉल विकल्प का सीमांत लाभ लघु अनुबंध के सीमांत नुकसान से अधिक होता है, और संपूर्ण पोर्टफोलियो को लाभ होगा।)मामला 2:

जैसे ही अंतर्निहित परिसंपत्ति की कीमत गिरती है, विकल्प भाग का डेल्टा घटता है, और समग्र डेल्टा एक नकारात्मक संख्या की ओर बढ़ता है, जिससे समग्र डेल्टा को फिर से संतुलित करने के लिए लघु वायदा स्थितियों के एक हिस्से को बंद कर दिया जाता है।

(पुनर्संतुलन से पहले, विकल्प का डेल्टा छोटा होता है, जबकि वायदा का डेल्टा अपेक्षाकृत बड़ा होता है। कॉल विकल्प का सीमांत नुकसान, लघु अनुबंध के सीमांत लाभ से कम होता है, इसलिए संपूर्ण पोर्टफोलियो अभी भी लाभ कमाएगा।)अतः आदर्श रूप से, अंतर्निहित परिसंपत्ति के बढ़ने और घटने दोनों से लाभ उत्पन्न होगा, जब तक कि बाजार में उतार-चढ़ाव होते रहें।

हालाँकि, अन्य कारक जिन पर विचार किया जाना आवश्यक है, वे हैं: समय मूल्य, लेनदेन लागत, आदि।

इसलिए मैं झिहू विशेषज्ञों का स्पष्टीकरण उद्धृत करता हूं:

Gamma Scalping 的关注点并不是delta,dynamic delta hedging 只是过程中规避underlying价格风险的一种做法而已。 Gamma Scalping 关注的是Alpha,此Alpha不是选股的Alpha,这里的Alpha = Gamma/Theta也就是单位Theta的时间损耗换来多少Gamma, 这个是关注的点。可以构建出上涨和下跌都浮盈的组合,但一定伴随时间损耗,那问题就在于性价比了。 作者:许哲 链接:https://www.zhihu.com/question/51630805/answer/128096385

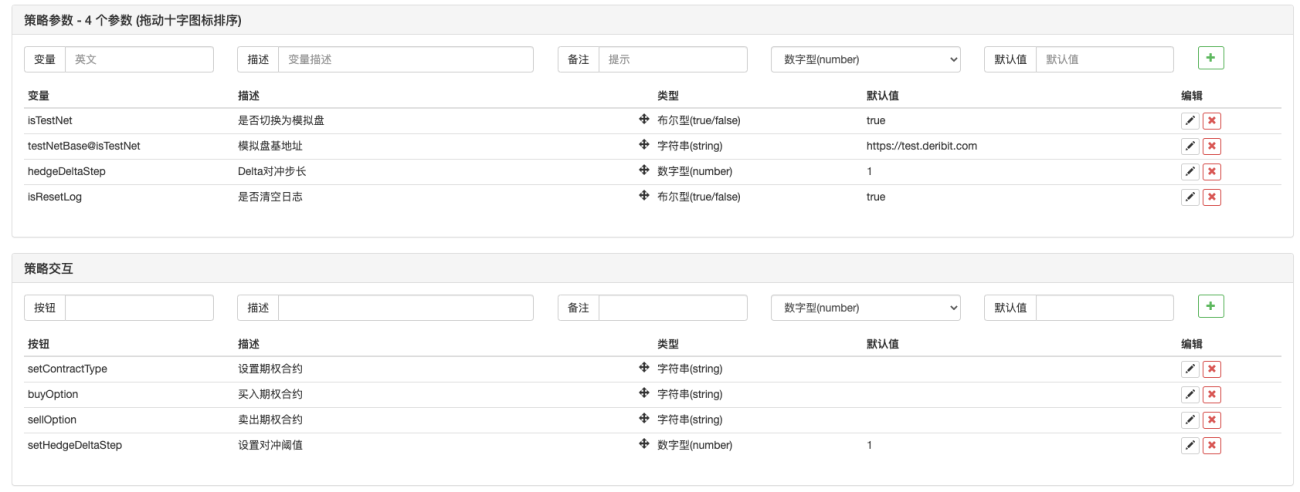

डीडीएच रणनीति डिजाइन स्पष्टीकरण

- समग्र बाजार इंटरफ़ेस एनकैप्सुलेशन और फ्रेमवर्क डिजाइन

- रणनीति यूआई डिजाइन

- रणनीतिक अंतःक्रिया डिजाइन

- स्वचालित हेजिंग फ़ंक्शन डिज़ाइन

सोर्स कोड:

javascript

// 构造函数

function createManager(e, subscribeList, msg) {

var self = {}

self.supportList = ["Futures_Binance", "Huobi", "Futures_Deribit"] // 支持的交易所的

// 对象属性

self.e = e

self.msg = msg

self.name = e.GetName()

self.type = self.name.includes("Futures_") ? "Futures" : "Spot"

self.label = e.GetLabel()

self.quoteCurrency = ""

self.subscribeList = subscribeList // subscribeList : [strSymbol1, strSymbol2, ...]

self.tickers = [] // 接口获取的所有行情数据,定义数据格式:{bid1: 123, ask1: 123, symbol: "xxx"}}

self.subscribeTickers = [] // 需要的行情数据,定义数据格式:{bid1: 123, ask1: 123, symbol: "xxx"}}

self.accData = null

self.pos = null

// 初始化函数

self.init = function() {

// 判断是否支持该交易所

if (!_.contains(self.supportList, self.name)) {

throw "not support"

}

}

self.setBase = function(base) {

// 切换基地址,用于切换为模拟盘

self.e.SetBase(base)

Log(self.name, self.label, "切换为模拟盘:", base)

}

// 判断数据精度

self.judgePrecision = function (p) {

var arr = p.toString().split(".")

if (arr.length != 2) {

if (arr.length == 1) {

return 0

}

throw "judgePrecision error, p:" + String(p)

}

return arr[1].length

}

// 更新资产

self.updateAcc = function(callBackFuncGetAcc) {

var ret = callBackFuncGetAcc(self)

if (!ret) {

return false

}

self.accData = ret

return true

}

// 更新持仓

self.updatePos = function(httpMethod, url, params) {

var pos = self.e.IO("api", httpMethod, url, params)

var ret = []

if (!pos) {

return false

} else {

// 整理数据

// {"jsonrpc":"2.0","result":[],"usIn":1616484238870404,"usOut":1616484238870970,"usDiff":566,"testnet":true}

try {

_.each(pos.result, function(ele) {

ret.push(ele)

})

} catch(err) {

Log("错误:", err)

return false

}

self.pos = ret

}

return true

}

// 更新行情数据

self.updateTicker = function(url, callBackFuncGetArr, callBackFuncGetTicker) {

var tickers = []

var subscribeTickers = []

var ret = self.httpQuery(url)

if (!ret) {

return false

}

// Log("测试", ret)// 测试

try {

_.each(callBackFuncGetArr(ret), function(ele) {

var ticker = callBackFuncGetTicker(ele)

tickers.push(ticker)

if (self.subscribeList.length == 0) {

subscribeTickers.push(ticker)

} else {

for (var i = 0 ; i < self.subscribeList.length ; i++) {

if (self.subscribeList[i] == ticker.symbol) {

subscribeTickers.push(ticker)

}

}

}

})

} catch(err) {

Log("错误:", err)

return false

}

self.tickers = tickers

self.subscribeTickers = subscribeTickers

return true

}

self.getTicker = function(symbol) {

var ret = null

_.each(self.subscribeTickers, function(ticker) {

if (ticker.symbol == symbol) {

ret = ticker

}

})

return ret

}

self.httpQuery = function(url) {

var ret = null

try {

var retHttpQuery = HttpQuery(url)

ret = JSON.parse(retHttpQuery)

} catch (err) {

// Log("错误:", err)

ret = null

}

return ret

}

self.returnTickersTbl = function() {

var tickersTbl = {

type : "table",

title : "tickers",

cols : ["symbol", "ask1", "bid1"],

rows : []

}

_.each(self.subscribeTickers, function(ticker) {

tickersTbl.rows.push([ticker.symbol, ticker.ask1, ticker.bid1])

})

return tickersTbl

}

// 返回持仓表格

self.returnPosTbl = function() {

var posTbl = {

type : "table",

title : "pos|" + self.msg,

cols : ["instrument_name", "mark_price", "direction", "size", "delta", "index_price", "average_price", "settlement_price", "average_price_usd", "total_profit_loss"],

rows : []

}

/* 接口返回的持仓数据格式

{

"mark_price":0.1401105,"maintenance_margin":0,"instrument_name":"BTC-25JUN21-28000-P","direction":"buy",

"vega":5.66031,"total_profit_loss":0.01226105,"size":0.1,"realized_profit_loss":0,"delta":-0.01166,"kind":"option",

"initial_margin":0,"index_price":54151.77,"floating_profit_loss_usd":664,"floating_profit_loss":0.000035976,

"average_price_usd":947.22,"average_price":0.0175,"theta":-7.39514,"settlement_price":0.13975074,"open_orders_margin":0,"gamma":0

}

*/

_.each(self.pos, function(ele) {

if(ele.direction != "zero") {

posTbl.rows.push([ele.instrument_name, ele.mark_price, ele.direction, ele.size, ele.delta, ele.index_price, ele.average_price, ele.settlement_price, ele.average_price_usd, ele.total_profit_loss])

}

})

return posTbl

}

self.returnOptionTickersTbls = function() {

var arr = []

var arrDeliveryDate = []

_.each(self.subscribeTickers, function(ticker) {

if (self.name == "Futures_Deribit") {

var arrInstrument_name = ticker.symbol.split("-")

var currency = arrInstrument_name[0]

var deliveryDate = arrInstrument_name[1]

var deliveryPrice = arrInstrument_name[2]

var optionType = arrInstrument_name[3]

if (!_.contains(arrDeliveryDate, deliveryDate)) {

arr.push({

type : "table",

title : arrInstrument_name[1],

cols : ["PUT symbol", "ask1", "bid1", "mark_price", "underlying_price", "CALL symbol", "ask1", "bid1", "mark_price", "underlying_price"],

rows : []

})

arrDeliveryDate.push(arrInstrument_name[1])

}

// 遍历arr

_.each(arr, function(tbl) {

if (tbl.title == deliveryDate) {

if (tbl.rows.length == 0 && optionType == "P") {

tbl.rows.push([ticker.symbol, ticker.ask1, ticker.bid1, ticker.mark_price, ticker.underlying_price, "", "", "", "", ""])

return

} else if (tbl.rows.length == 0 && optionType == "C") {

tbl.rows.push(["", "", "", "", "", ticker.symbol, ticker.ask1, ticker.bid1, ticker.mark_price, ticker.underlying_price])

return

}

for (var i = 0 ; i < tbl.rows.length ; i++) {

if (tbl.rows[i][0] == "" && optionType == "P") {

tbl.rows[i][0] = ticker.symbol

tbl.rows[i][1] = ticker.ask1

tbl.rows[i][2] = ticker.bid1

tbl.rows[i][3] = ticker.mark_price

tbl.rows[i][4] = ticker.underlying_price

return

} else if(tbl.rows[i][5] == "" && optionType == "C") {

tbl.rows[i][5] = ticker.symbol

tbl.rows[i][6] = ticker.ask1

tbl.rows[i][7] = ticker.bid1

tbl.rows[i][8] = ticker.mark_price

tbl.rows[i][9] = ticker.underlying_price

return

}

}

if (optionType == "P") {

tbl.rows.push([ticker.symbol, ticker.ask1, ticker.bid1, ticker.mark_price, ticker.underlying_price, "", "", "", "", ""])

} else if(optionType == "C") {

tbl.rows.push(["", "", "", "", "", ticker.symbol, ticker.ask1, ticker.bid1, ticker.mark_price, ticker.underlying_price])

}

}

})

}

})

return arr

}

// 初始化

self.init()

return self

}

function main() {

// 初始化,清空日志

if(isResetLog) {

LogReset(1)

}

var m1 = createManager(exchanges[0], [], "option")

var m2 = createManager(exchanges[1], ["BTC-PERPETUAL"], "future")

// 切换为模拟盘

var base = "https://www.deribit.com"

if (isTestNet) {

m1.setBase(testNetBase)

m2.setBase(testNetBase)

base = testNetBase

}

while(true) {

// 期权

var ticker1GetSucc = m1.updateTicker(base + "/api/v2/public/get_book_summary_by_currency?currency=BTC&kind=option",

function(data) {return data.result},

function(ele) {return {bid1: ele.bid_price, ask1: ele.ask_price, symbol: ele.instrument_name, underlying_price: ele.underlying_price, mark_price: ele.mark_price}})

// 永续期货

var ticker2GetSucc = m2.updateTicker(base + "/api/v2/public/get_book_summary_by_currency?currency=BTC&kind=future",

function(data) {return data.result},

function(ele) {return {bid1: ele.bid_price, ask1: ele.ask_price, symbol: ele.instrument_name}})

if (!ticker1GetSucc || !ticker2GetSucc) {

Sleep(5000)

continue

}

// 更新持仓

var pos1GetSucc = m1.updatePos("GET", "/api/v2/private/get_positions", "currency=BTC&kind=option")

var pos2GetSucc = m2.updatePos("GET", "/api/v2/private/get_positions", "currency=BTC&kind=future")

if (!pos1GetSucc || !pos2GetSucc) {

Sleep(5000)

continue

}

// 交互

var cmd = GetCommand()

if(cmd) {

// 处理交互

Log("交互命令:", cmd)

var arr = cmd.split(":")

// cmdClearLog

if(arr[0] == "setContractType") {

// parseFloat(arr[1])

m1.e.SetContractType(arr[1])

Log("exchanges[0]交易所对象设置合约:", arr[1])

} else if (arr[0] == "buyOption") {

var actionData = arr[1].split(",")

var price = parseFloat(actionData[0])

var amount = parseFloat(actionData[1])

m1.e.SetDirection("buy")

m1.e.Buy(price, amount)

Log("执行价格:", price, "执行数量:", amount, "执行方向:", arr[0])

} else if (arr[0] == "sellOption") {

var actionData = arr[1].split(",")

var price = parseFloat(actionData[0])

var amount = parseFloat(actionData[1])

m1.e.SetDirection("sell")

m1.e.Sell(price, amount)

Log("执行价格:", price, "执行数量:", amount, "执行方向:", arr[0])

} else if (arr[0] == "setHedgeDeltaStep") {

hedgeDeltaStep = parseFloat(arr[1])

Log("设置参数hedgeDeltaStep:", hedgeDeltaStep)

}

}

// 获取期货合约价格

var perpetualTicker = m2.getTicker("BTC-PERPETUAL")

var hedgeMsg = " PERPETUAL:" + JSON.stringify(perpetualTicker)

// 从账户数据中获取delta总值

var acc1GetSucc = m1.updateAcc(function(self) {

self.e.SetCurrency("BTC_USD")

return self.e.GetAccount()

})

if (!acc1GetSucc) {

Sleep(5000)

continue

}

var sumDelta = m1.accData.Info.result.delta_total

if (Math.abs(sumDelta) > hedgeDeltaStep && perpetualTicker) {

if (sumDelta < 0) {

// delta 大于0 对冲期货做空

var amount = _N(Math.abs(sumDelta) * perpetualTicker.ask1, -1)

if (amount > 10) {

Log("超过对冲阈值,当前总delta:", sumDelta, "买入期货")

m2.e.SetContractType("BTC-PERPETUAL")

m2.e.SetDirection("buy")

m2.e.Buy(-1, amount)

} else {

hedgeMsg += ", 对冲下单量小于10"

}

} else {

// delta 小于0 对冲期货做多

var amount = _N(Math.abs(sumDelta) * perpetualTicker.bid1, -1)

if (amount > 10) {

Log("超过对冲阈值,当前总delta:", sumDelta, "卖出期货")

m2.e.SetContractType("BTC-PERPETUAL")

m2.e.SetDirection("sell")

m2.e.Sell(-1, amount)

} else {

hedgeMsg += ", 对冲下单量小于10"

}

}

}

LogStatus(_D(), "sumDelta:", sumDelta, hedgeMsg,

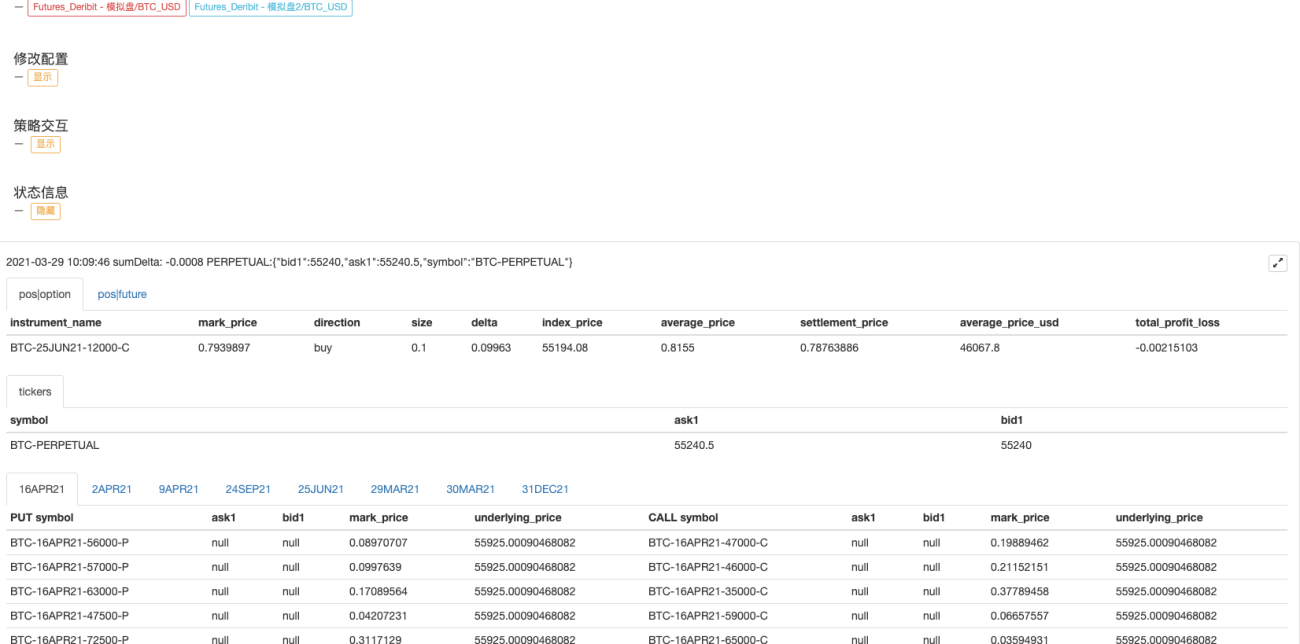

"\n`" + JSON.stringify([m1.returnPosTbl(), m2.returnPosTbl()]) + "`", "\n`" + JSON.stringify(m2.returnTickersTbl()) + "`", "\n`" + JSON.stringify(m1.returnOptionTickersTbls()) + "`")

Sleep(10000)

}

}

रणनीति मापदंड:

रणनीति पता: https://www.fmz.com/strategy/265090

रणनीति संचालन:

यह रणनीति मुख्य रूप से सीखने के लिए एक शिक्षण रणनीति है। कृपया वास्तविक ट्रेडिंग में सावधानी के साथ इसका उपयोग करें।