औसत वास्तविक सीमा का रणनीतिक ढांचा

लेखक:लिडिया, बनाया गयाः 2023-01-19 10:31:47, अद्यतन किया गयाः 2023-09-18 20:03:24

औसत वास्तविक सीमा का रणनीतिक ढांचा

औसत वास्तविक सीमा (एटीआर) एक निश्चित अवधि में शेयर मूल्य की अस्थिरता का चलती औसत है, जिसका उपयोग मुख्य रूप से व्यापार के अवसर का अध्ययन और न्याय करने के लिए किया जाता है।

एटीआर एक संकेतक है जो बाजार में परिवर्तन दर को दर्शाता है। यह पहली बार वेल्स वाइल्डर द्वारा पुस्तक में प्रस्तावित किया गया था

इस संकेतक को बाजार के निचले हिस्से में तेजी से गिरावट की वजह से बाजार के निचले हिस्से में उच्च मूल्य तक पहुंचा जा सकता है। यह संकेतक दीर्घकालिक निरंतर बढ़त आंदोलन की अवधि के लिए बहुत विशिष्ट है, जो आमतौर पर बाजार के शीर्ष पर या मूल्य समेकन की अवधि के दौरान होता है। औसत अस्थिरता चैनल तकनीकी संकेतक एक ही सिद्धांत पर आधारित है और इसे कुछ अन्य अस्थिरता संकेतकों के रूप में व्याख्या की जा सकती है। इस संकेतक के आधार पर पूर्वानुमान के सिद्धांत को इस प्रकार व्यक्त किया जा सकता हैः इस संकेतक का मूल्य जितना अधिक होगा, रुझान परिवर्तन की संभावना उतनी ही अधिक होगी; इस संकेतक का मूल्य जितना कम होगा, रुझान आंदोलन उतना ही कमजोर होगा।

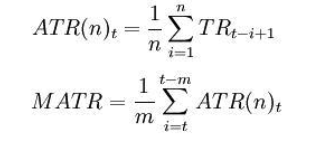

गणना सूत्रः

t - चालू दिन; n - समय की अवधि; Ci - ith दिन का समापन मूल्य; हाय - i-वें दिन की उच्चतम कीमत; ली - i-वें दिन की सबसे कम कीमत.

जहांः TRi = max ((Hi,Ci-1) -min ((Li,Ci-1) नोटः आम तौर पर n = 14 लें , m = 6.

एटीआर एक शोध और निर्णय संकेत है कि क्या यह नीचे से ऊपर या ऊपर से नीचे तक चलती औसत को पार करता है। यह इंगित करता है कि मूल्य संचालन की प्रवृत्ति उलट जाने की संभावना है, और विशिष्ट परिवर्तन का अध्ययन और प्रवृत्ति संकेतकों के साथ संयोजन में व्यापक रूप से आकलन करने की आवश्यकता है।

निम्नलिखित FMZ क्वांट प्लेटफॉर्म पर MyLanguage में लिखे गए SMA फ्रेमवर्क पर आधारित एक ट्रेडिंग रणनीति है।

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

अधिक जानकारी के लिए, कृपया देखेंःhttps://www.fmz.com/strategy/128136.

हम बैकटेस्टिंग के लिए FMZ क्वांट प्लेटफॉर्म का उपयोग करते हैं और हम देख सकते हैं किः

घरेलू कमोडिटी वायदा के डेटा का उपयोग बैकटेस्टिंग के लिए किया जाता है, और हम देख सकते हैं कि परिणाम बहुत अच्छे हैं। पाठक ढांचे के अनुसार रणनीति को डिजिटल मुद्रा में प्रत्यारोपित कर सकते हैं। यह ध्यान दिया जाना चाहिए कि अधिकांश डिजिटल मुद्रा बाजारों में लगातार 24 घंटे कारोबार किया जाता है। यदि यह डिजिटल मुद्रा वायदा है, तो कोई डिलीवरी समस्या नहीं है। मुख्यधारा के डिजिटल मुद्रा एक्सचेंजों के अधिकांश वायदा अनुबंध निरंतर अनुबंध हैं। यह, इसके विपरीत, हमारी रणनीति के लिए कई संभावित निर्णय तर्क त्रुटियों को कम करता है।