ATR-आधारित मीन रिवर्जन रणनीति

सिंहावलोकन

यह रणनीति परिकल्पना परीक्षण का उपयोग करके यह निर्धारित करती है कि ATR अपने माध्य से विचलित है या नहीं, और मूल्य प्रवृत्ति के पूर्वानुमान के साथ मिलकर ATR-आधारित माध्य-प्रत्यावर्तन ट्रेडिंग रणनीति को लागू करती है। जब ATR में महत्वपूर्ण विचलन होता है, तो यह बाजार में असामान्य अस्थिरता का संकेत हो सकता है। यदि मूल्य प्रवृत्ति का पूर्वानुमान तेजी (बुलिश) है, तो लॉन्ग पोजीशन ली जा सकती है।

रणनीति सिद्धांत

-

परिकल्पना परीक्षण

- तेज़ ATR अवधि (पैरामीटर atr_fast) और धीमी ATR अवधि (पैरामीटर atr_slow) पर दो-नमूना t-परीक्षण किया जाता है। शून्य परिकल्पना H₀ है कि दो नमूनों के माध्य में कोई सार्थक अंतर नहीं है।

- यदि परीक्षण सांख्यिकी थ्रेशोल्ड (पैरामीटर reliability_factor द्वारा निर्दिष्ट विश्वास अंतराल) से अधिक है, तो शून्य परिकल्पना को अस्वीकार कर दिया जाता है, अर्थात तेज़ ATR धीमी ATR से स्पष्ट रूप से विचलित हो गया है।

-

मूल्य प्रवृत्ति पूर्वानुमान

- लॉग रिटर्न का चल औसत अपेक्षित ड्रिफ्ट दर (पैरामीटर drift) के रूप में परिकलित किया जाता है।

- यदि ड्रिफ्ट दर बढ़ रही है, तो वर्तमान प्रवृत्ति को तेजी (बुलिश) माना जाता है।

-

प्रवेश और स्टॉप-लॉस निकास

- जब तेज़ और धीमी ATR के बीच अंतर महत्वपूर्ण हो और प्रवृत्ति तेजी हो, तो लॉन्ग पोजीशन में प्रवेश किया जाता है।

- इसके बाद ATR का उपयोग करके लगातार समायोजित स्टॉप-लॉस रेखा की गणना की जाती है। जब मूल्य स्टॉप-लॉस रेखा से नीचे गिरता है, तो स्टॉप-लॉस निकास होता है।

लाभ विश्लेषण

- परिकल्पना परीक्षण का उपयोग करके ATR के असामान्य विचलन का निर्धारण अधिक वैज्ञानिक और पैरामीटर-अनुकूली है।

- मूल्य प्रवृत्ति पूर्वानुमान के साथ संयोजन केवल ATR विचलन के आधार पर गलत ट्रेड करने से बचाता है।

- लगातार समायोजित स्टॉप-लॉस से हानि जोखिम कम होता है।

जोखिम विश्लेषण

- जब मूल्य तेज गिरावट (क्लिफ-फॉल) करता है, तो स्टॉप-लॉस काम नहीं कर सकता।

- प्रवृत्ति का निर्धारण गलत हो सकता है, जिससे उच्चतम बिंदु पर खरीदारी हो सकती है।

- गलत पैरामीटर सेटिंग सही ट्रेडिंग अवसरों को चूक सकती है या अनावश्यक ट्रेड बढ़ा सकती है।

अनुकूलन सुझाव

- अन्य संकेतकों को शामिल करके बहु-कारक पुष्टि पर विचार किया जा सकता है, ताकि एकल संकेतक के कारण गलत ट्रेड से बचा जा सके।

- विभिन्न ATR पैरामीटर संयोजनों का परीक्षण करके अधिक स्थिर पैरामीटर खोजे जा सकते हैं।

- प्रमुख मूल्य स्तरों के टूटने के निर्णय को जोड़कर झूठे ब्रेकआउट में खरीदारी से बचा जा सकता है।

सारांश

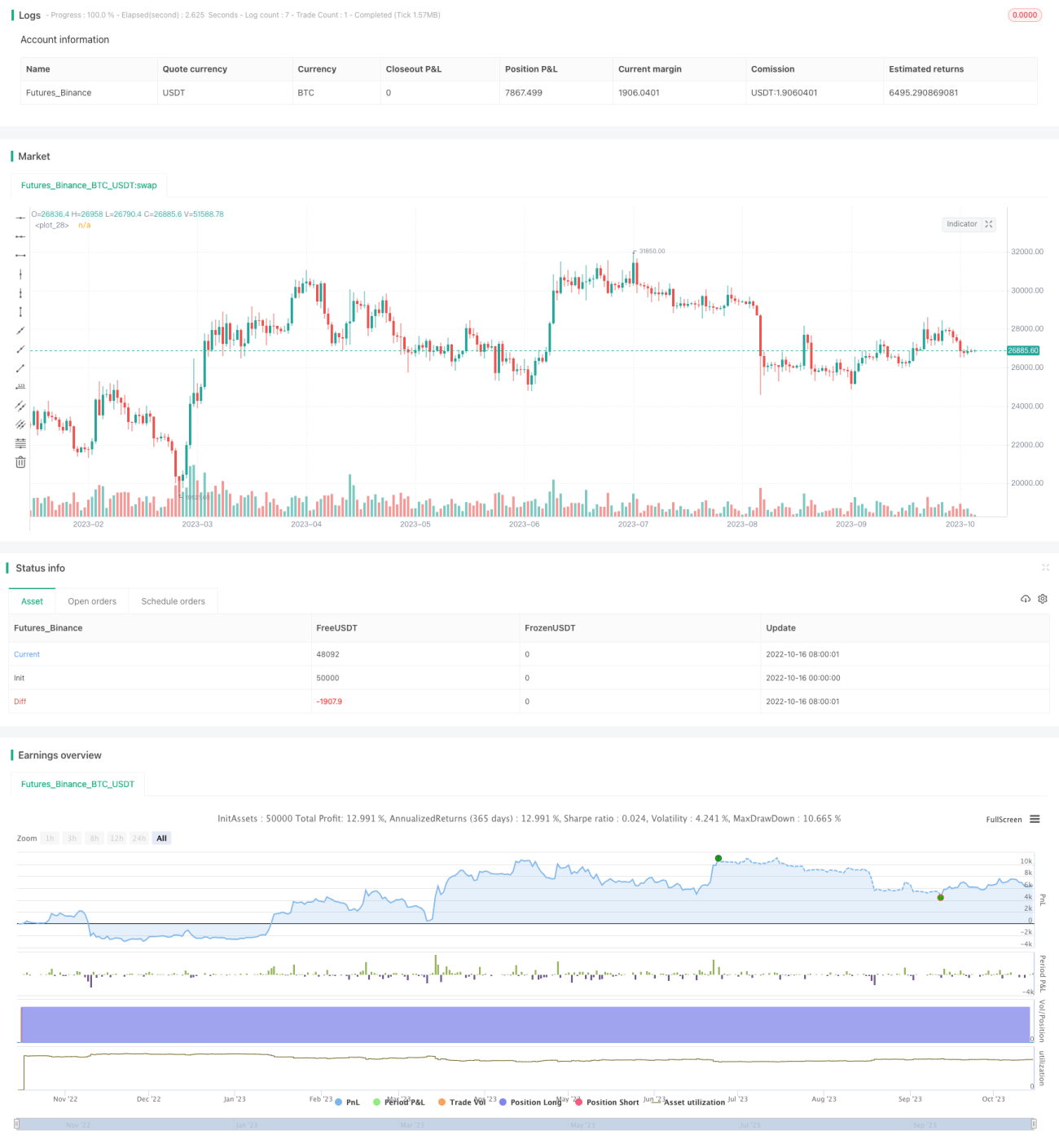

इस रणनीति की समग्र सोच स्पष्ट है, और परिकल्पना परीक्षण के माध्यम से असामान्य अस्थिरता का निर्धारण करने का दृष्टिकोण सराहनीय है। हालांकि, ATR विचलन अकेले प्रवृत्ति का पूरी तरह से निर्धारण नहीं कर सकता, इसलिए सटीकता बढ़ाने के लिए अतिरिक्त निर्णय मापदंडों की आवश्यकता है। स्टॉप-लॉस नियम विश्वसनीय है, लेकिन तेज गिरावट से निपट नहीं सकता। भविष्य में प्रवेश की शर्तों, पैरामीटर चयन और स्टॉप-लॉस अनुकूलन के संदर्भ में सुधार किया जा सकता है।

- 1