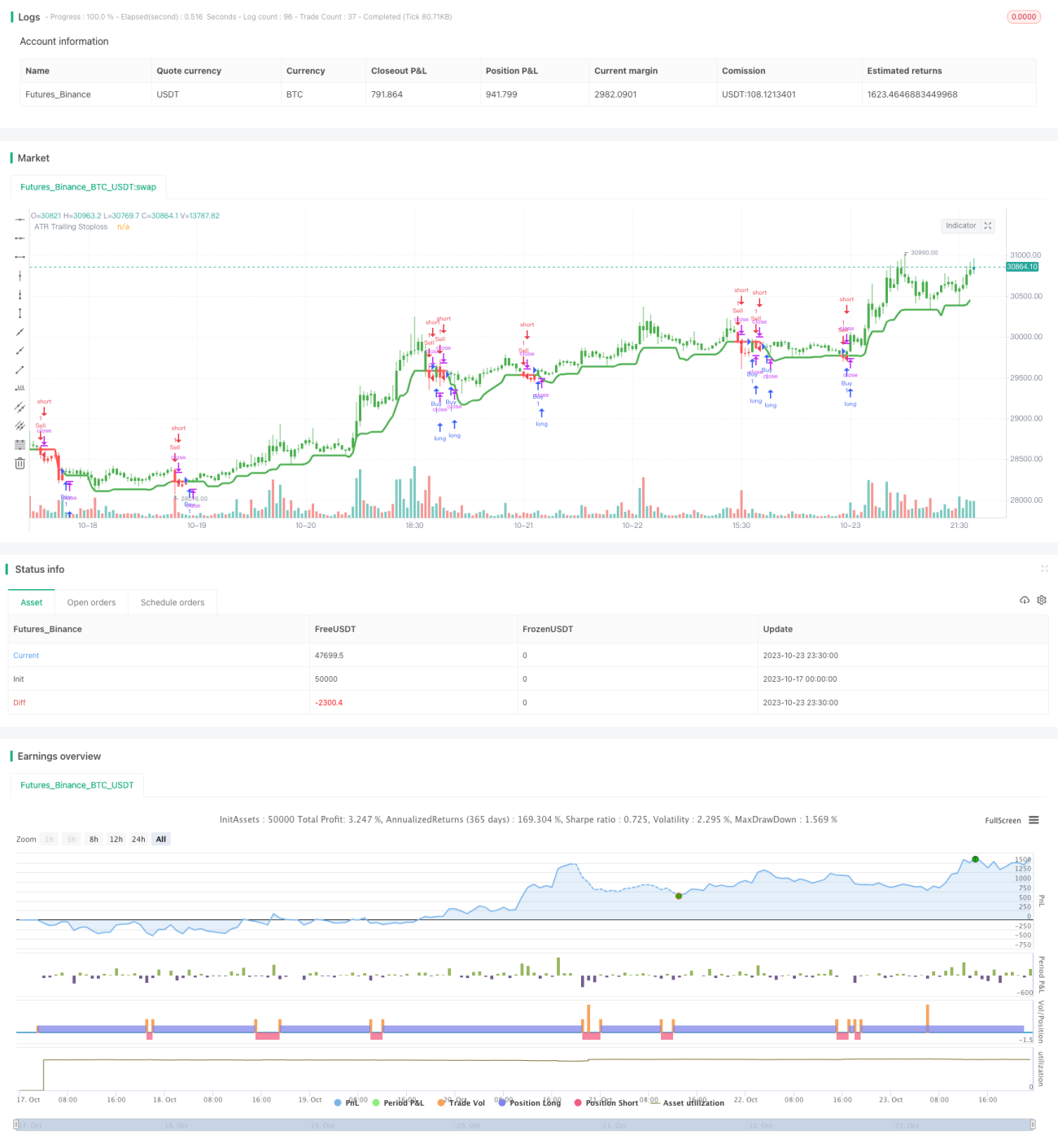

ATR समायोज्य ट्रेलिंग स्टॉप लॉस रणनीति

यह रणनीति ATR इंडिकेटर का उपयोग करके गतिशील स्टॉप-लॉस लाइन की गणना करती है, जिससे जोखिम नियंत्रण का उद्देश्य प्राप्त होता है।

अवलोकन

यह रणनीति ATR इंडिकेटर का उपयोग करके गतिशील स्टॉप-लॉस लाइन की गणना करती है। जब कीमत बढ़ती है, तो स्टॉप-लॉस लाइन कीमत में वृद्धि के साथ ऊपर जाती है, जिससे लाभ को लॉक किया जाता है। जब कीमत गिरती है, तो स्टॉप-लॉस लाइन अपरिवर्तित रहती है, जिससे अनावश्यक निकासी से बचा जा सकता है। ATR इंडिकेटर बाजार की अस्थिरता और जोखिम को मापता है, और गुणांक से गुणा करके स्टॉप-लॉस लाइन उत्पन्न करता है, जिससे प्रति ऑर्डर जोखिम एक्सपोजर को नियंत्रित किया जाता है।

सिद्धांत

यह रणनीति ATR इंडिकेटर और Highest फ़ंक्शन के संयोजन का उपयोग करके गतिशील स्टॉप-लॉस लाइन की गणना करती है। विशिष्ट गणना सूत्र इस प्रकार है:

pine

TS=highest(high-Mult*atr(Atr),Hhv)

जहां, Atr ATR अवधि पैरामीटर को दर्शाता है, Hhv Highest फ़ंक्शन की खोज अवधि पैरामीटर को दर्शाता है, और Mult ATR गुणांक को दर्शाता है।

इस सूत्र की गणना का विचार यह है कि पहले ATR इंडिकेटर का मान निकाला जाता है, फिर इसे गुणांक Mult से गुणा करके स्टॉप-लॉस बफर ज़ोन की सीमा प्राप्त की जाती है। फिर Highest फ़ंक्शन के माध्यम से पिछले Hhv अवधियों के भीतर उच्चतम मूल्य का पता लगाया जाता है, और उसमें से स्टॉप-लॉस बफर ज़ोन की सीमा घटाकर गतिशील स्टॉप-लॉस लाइन TS प्राप्त की जाती है।

जब कीमत बढ़ती है, तो उच्चतम मूल्य लगातार नई ऊंचाई बनाता है, जिससे स्टॉप-लॉस लाइन ऊपर की ओर बढ़ती है और लाभ लॉक हो जाता है। जब कीमत गिरती है, तो स्टॉप-लॉस लाइन पिछले उच्च बिंदु पर बनी रहती है, जिससे अनावश्यक निकासी से बचा जा सकता है।

लाभ

- गतिशील स्टॉप-लॉस, समय पर लाभ लॉक करना

इस रणनीति में स्टॉप-लॉस लाइन गतिशील रूप से समायोजित होती है, जो मूल्य वृद्धि के बाद उच्चतम बिंदु को ट्रैक कर सकती है और लाभ को समय पर लॉक कर सकती है। यह स्थिर स्टॉप-लॉस से अधिक लाभप्रद है।

- अनावश्यक स्टॉप-लॉस से बचाव

जब कीमत में सामान्य सुधार होता है या स्टॉप-लॉस बहुत संकीर्ण होता है, तो स्थिर स्टॉप-लॉस आसानी से ट्रिगर हो सकता है। यह रणनीति कीमत गिरने पर स्टॉप-लॉस लाइन को अपरिवर्तित रखती है, जिससे अनावश्यक निकासी से बचा जा सकता है।

- स्टॉप-लॉस की सीमा को समायोजित करने की क्षमता

ATR अवधि पैरामीटर और गुणांक पैरामीटर को समायोजित करके, स्टॉप-लॉस लाइन के समायोजन की संवेदनशीलता को नियंत्रित किया जा सकता है, जिससे विभिन्न स्तरों का स्टॉप-लॉस प्राप्त होता है।

- जोखिम नियंत्रणीय

स्टॉप-लॉस लाइन की सीमा ATR द्वारा गतिशील रूप से गणना की जाती है, जो बाजार की अस्थिरता के अनुसार उचित स्टॉप-लॉस सीमा निर्धारित कर सकती है, जिससे प्रति ऑर्डर जोखिम एक्सपोजर को नियंत्रित किया जाता है।

जोखिम

- अत्यधिक अस्थिर बाजार में स्टॉप-लॉस अत्यधिक आक्रामक हो सकता है

जब बाजार में अत्यधिक उतार-चढ़ाव होता है, तो ATR तेजी से बढ़ता है, और स्टॉप-लॉस लाइन भी तेजी से ऊपर जाती है, जिससे अनावश्यक स्टॉप-लॉस की संभावना बढ़ जाती है। ऐसी स्थिति में ATR अवधि पैरामीटर को उचित रूप से समायोजित करना आवश्यक है ताकि स्टॉप-लॉस लाइन की संवेदनशीलता कम हो सके।

- बड़े पैमाने पर बाजार उलटफेर से निपटना मुश्किल

यह रणनीति बड़े पैमाने पर बाजार उलटफेर का सामना करने में कठिनाई उत्पन्न कर सकती है, ऐसी स्थिति में स्टॉप-लॉस लाइन बहुत पीछे रह सकती है, इसलिए जोखिम से बचने के लिए स्थिति को कम करना चाहिए।

- पैरामीटर अनुकूलन कठिनाई

ATR अवधि, Highest अवधि और गुणांक पैरामीटर को संयुक्त रूप से अनुकूलित करने में कठिनाई हो सकती है। स्टेपवाइज ऑप्टिमाइजेशन विधि और विभिन्न संयोजनों का परीक्षण करने की सिफारिश की जाती है।

अनुकूलन के विचार

- ATR अवधि पैरामीटर को अनुकूलित करें

ATR अवधि पैरामीटर को उचित रूप से बढ़ाने से स्टॉप-लॉस लाइन के बार-बार समायोजन की स्थिति कम हो सकती है, लेकिन प्रति ऑर्डर हानि बढ़ सकती है।

- Highest अवधि पैरामीटर को अनुकूलित करें

Highest अवधि पैरामीटर बढ़ाने से स्टॉप-लॉस लाइन अधिक स्थिर हो सकती है, लेकिन ट्रैकिंग गति से समझौता करना पड़ता है।

- विभिन्न ATR गुणांक का परीक्षण करें

विभिन्न उत्पादों की विशेषताओं के अनुसार उपयुक्त ATR गुणांक चुनें। गुणांक बढ़ाने से स्टॉप-लॉस की सीमा बढ़ती है, जबकि घटाने से प्रति ऑर्डर हानि कम होती है।

- ट्रेंड इंडिकेटर के साथ संयोजन करें

ट्रेंड इंडिकेटर के साथ संयोजन करने से स्टॉप-लॉस लाइन के उलटफेर से नष्ट होने की संभावना कम हो सकती है।

सारांश

यह रणनीति समग्र रूप से गतिशील स्टॉप-लॉस और जोखिम नियंत्रण के लाभ प्रदान करती है, जो ट्रेंडिंग बाजारों के लिए उपयुक्त है। हालांकि, अत्यधिक अस्थिर बाजार में जोखिम से बचने की आवश्यकता है, साथ ही पैरामीटर अनुकूलन में कठिनाई हो सकती है। उचित पैरामीटर सेटिंग और अनुकूलन, साथ ही सहायक तकनीकी विश्लेषण के माध्यम से, इस रणनीति को वास्तविक ट्रेडिंग में लागू किया जा सकता है।

- 1