बहु-कारक रणनीति संयोजन

यहाँ आपके द्वारा प्रदान किए गए ट्रेडिंग स्ट्रेटजी कोड के आधार पर मेरे द्वारा लिखा गया विस्तृत रणनीति विश्लेषण लेख है:

अवलोकन

यह रणनीति कई कारकों के संयोजन से बनी है, जिसका उद्देश्य विभिन्न कारकों की ताकत का उपयोग करके एक व्यापक ट्रेडिंग रणनीति बनाना है। इसमें मुख्य रूप से निम्नलिखित कारक संयुक्त हैं:

- Stoch.RSI - स्टोकास्टिक एक्सपोनेंशियल स्मूथिंग मूविंग एवरेज

- RSI - सापेक्ष शक्ति सूचकांक

- डबल स्ट्रेटजी - स्टोकास्टिक और RSI की दोहरी रणनीति

- CM Williams Vix Fix - विलियम्स वोलैटिलिटी फिक्स, बाजार के तल की खोज

- DMI - दिशात्मक आंदोलन सूचकांक

कई कारकों को मिलाकर, प्रत्येक कारक की ताकत का लाभ उठाया जा सकता है, अधिक ट्रेडिंग अवसर प्राप्त किए जा सकते हैं, और एकल कारक पर निर्भरता के जोखिम को कम किया जा सकता है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित तकनीकी संकेतकों का उपयोग करती है:

-

Stoch.RSI - स्टोकास्टिक RSI संकेतक, जो RSI और स्टोकास्टिक संकेतक दोनों के लाभों को जोड़ता है। यह RSI मान को स्टोकास्टिक संकेतक के इनपुट के रूप में उपयोग करके यह निर्धारित करता है कि बाजार ओवरबॉट या ओवरसोल्ड स्थिति में है या नहीं। जब %K लाइन ओवरबॉट क्षेत्र से %D लाइन को नीचे से काटती है, तो खरीदारी करें; जब %K लाइन ओवरसोल्ड क्षेत्र से %D लाइन को ऊपर से काटती है, तो बिक्री करें।

-

RSI - सापेक्ष शक्ति सूचकांक, बाजार की ओवरबॉट/ओवरसोल्ड स्थिति का आकलन करता है। RSI 70 से अधिक होने पर ओवरबॉट क्षेत्र, और 30 से कम होने पर ओवरसोल्ड क्षेत्र माना जाता है। RSI 30-70 की सीमा में उतार-चढ़ाव करता है, जो बाजार के साइडवेज़ या समेकन चरण को दर्शाता है।

-

डबल स्ट्रेटजी - स्टोकास्टिक संकेतक और RSI के संयुक्त उपयोग पर आधारित दोहरी रणनीति। जब स्टोकास्टिक का %K लाइन ओवरसोल्ड क्षेत्र से %D लाइन को नीचे से काटता है, और साथ ही RSI भी ओवरसोल्ड क्षेत्र से नीचे से काटता है, तो खरीदारी करें; जब स्टोकास्टिक का %K लाइन ओवरबॉट क्षेत्र से %D लाइन को ऊपर से काटता है, और साथ ही RSI भी ओवरबॉट क्षेत्र से ऊपर से काटता है, तो बिक्री करें।

-

CM Williams Vix Fix - विलियम्स वोलैटिलिटी फिक्स संकेतक, हाल की अवधि में मूल्य अस्थिरता के प्रतिशत रैंक की गणना करके यह निर्धारित करता है कि बाजार उलटफेर के बिंदु पर है या नहीं। जब यह सीमा से अधिक होता है, तो यह उलटफेर का संकेत है।

-

DMI - दिशात्मक आंदोलन सूचकांक, +DI और -DI के अंतर की गणना करके बाजार की प्रवृत्ति की दिशा निर्धारित करता है। ADX सूचकांक का उपयोग प्रवृत्ति की ताकत का आकलन करने के लिए किया जा सकता है।

इन संकेतकों के अपने-अपने लाभों का एकीकृत उपयोग, बाजार की प्रवृत्ति और खरीद/बिक्री बिंदुओं को विभिन्न कोणों से आंकने में मदद करता है, जिससे रणनीति की स्थिरता और सफलता दर में सुधार हो सकता है।

रणनीति के लाभ

- बहु-कारक संयोजन, विभिन्न कारक एक-दूसरे की कमियों को पूरा करते हैं, अधिक व्यापकता प्राप्त होती है;

- इसमें प्रवृत्ति, उलटफेर आदि विभिन्न प्रकार के ट्रेडिंग सिग्नल शामिल हैं, अधिक अवसर मिलते हैं;

- ओवरबॉट और ओवरसोल्ड क्षेत्रों का एक साथ आकलन करता है, जिससे चरम स्थितियों के निर्माण और उलटफेर का समय पर पता लगाया जा सकता है;

- पैरामीटर अनुकूलित संकेतक सेटिंग्स का उपयोग करता है, जो विभिन्न बाजार वातावरणों के लिए अधिक उपयुक्त है;

- प्रवृत्ति की ताकत का आकलन करने के लिए दिशात्मक संकेतकों को शामिल करता है, जिससे प्रवृत्ति के विरुद्ध व्यापार से बचा जा सकता है।

जोखिम विश्लेषण

- बहु-कारक संयोजन, समग्र रणनीति की मजबूती को अभी सत्यापित किए जाने की आवश्यकता है;

- कुछ संकेतकों में एकरूपता की समस्या हो सकती है, संयोजन को और अनुकूलित किया जा सकता है;

- जब एक ही समय में खरीद और बिक्री दोनों सिग्नल उत्पन्न होते हैं, तो रणनीति की दिशा चयन के स्पष्ट सिद्धांतों की आवश्यकता होती है;

- पैरामीटर सेटिंग्स को सख्त बैकटेस्टिंग अनुकूलन की आवश्यकता होती है, मनमाने ढंग से पैरामीटर बदलना उचित नहीं है;

- लंबी अवधि के धारण का प्रभाव अच्छा नहीं हो सकता है, समय पर स्टॉप-लॉस के साथ बाहर निकलने की आवश्यकता है।

अनुकूलन दिशा-निर्देश

- संयोजन में संकेतकों की और छंटाई करें, केवल अद्वितीय प्रभाव वाले कारकों को बनाए रखें;

- प्रत्येक संकेतक के पैरामीटर सेटिंग्स को अनुकूलित करें, ताकि वे लक्ष्य बाजार के लिए अधिक उपयुक्त हों;

- प्रवेश और निकास के स्पष्ट सिद्धांत स्थापित करें;

- जोखिम नियंत्रण के लिए स्टॉप-लॉस, लाभ टेक-प्रॉफिट आदि विधियों को शामिल करें;

- विभिन्न होल्डिंग अवधियों के प्रदर्शन पर प्रभाव का परीक्षण करें।

सारांश

यह रणनीति कई तकनीकी संकेतकों की ताकत का समग्र उपयोग करती है, Stoch.RSI, RSI, डबल स्ट्रेटजी, CM Williams Vix Fix और DMI जैसे कारकों के माध्यम से ट्रेडिंग सिग्नल उत्पन्न करती है। यह अधिक व्यापक और स्थिर निर्णय आधार प्रदान करती है, साथ ही रणनीति पैरामीटर अनुकूलन को भी अधिक जटिल बनाती है। पैरामीटर सेटिंग्स को और अनुकूलित करके, अद्वितीय कारकों को छाँटकर, स्पष्ट प्रवेश और निकास सिद्धांत स्थापित करके आदि, रणनीति की स्थिरता और प्रदर्शन को प्रभावी ढंग से बढ़ाया जा सकता है। लेकिन समग्र मजबूती और लंबी अवधि की धारण क्षमता को अभी सख्त सत्यापन की आवश्यकता है। यह रणनीति बहु-कारक ट्रेडिंग रणनीतियों के लिए एक उत्कृष्ट उदाहरण प्रस्तुत करती है, जो सीखने और अनुकरण के योग्य है।

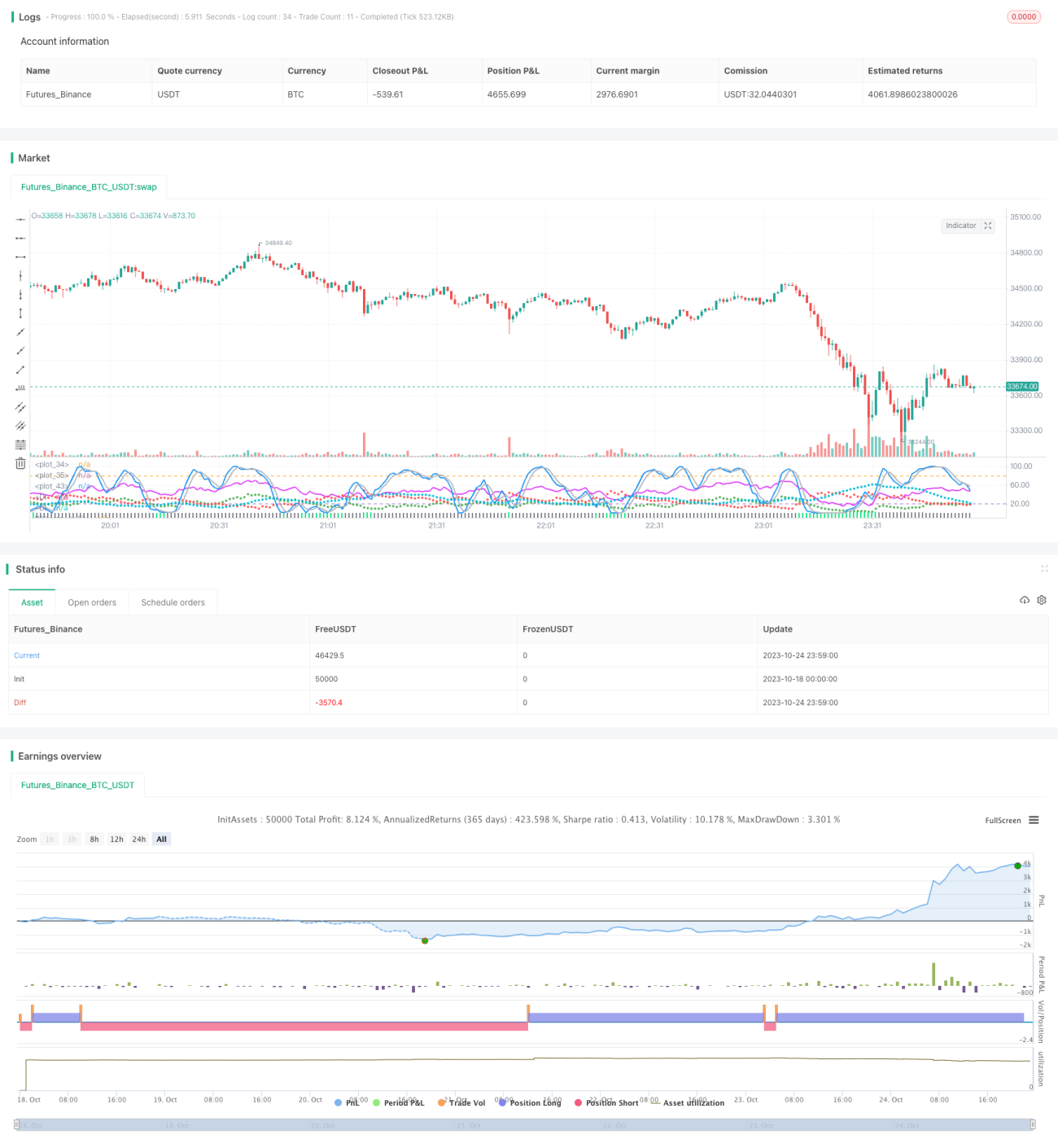

/*backtest

start: 2023-10-18 00:00:00

end: 2023-10-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//////////////////////////////////////////////////////////////////////

//// STOCHASTIC_RSI+RSI+DOUBLE_STRATEGY+CM_WILLIAMS_VIX_FIX+DMI ////

//////////////////////////////////////////////////////////////////////- 1