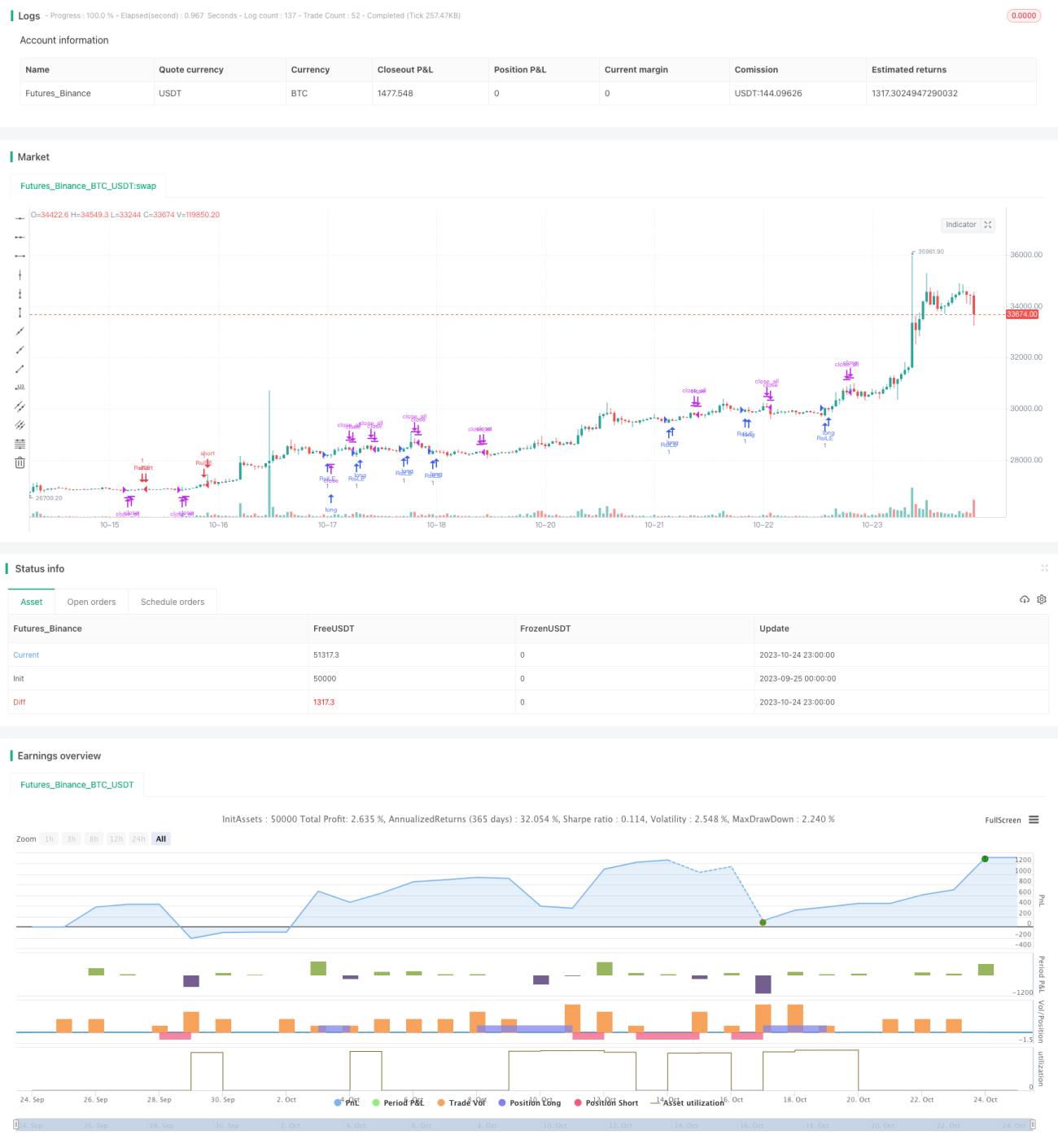

RSI दीर्घ-लघु संवेग रणनीति

अवलोकन

RSI लॉन्ग-शॉर्ट मोमेंटम रणनीति एक विशिष्ट मोमेंटम रणनीति है जो लैरी कॉनर्स RSI इंडिकेटर पर आधारित है, जो RSI इंडिकेटर के ओवरबॉट और ओवरसोल्ड सिग्नल का उपयोग करके खरीद और बिक्री का निर्णय लेती है। यह रणनीति मुख्य रूप से यह निर्धारित करती है कि कीमत ओवरबॉट या ओवरसोल्ड स्थिति में है या नहीं, और इसी आधार पर खरीद-बिक्री का संकेत उत्पन्न करती है।

रणनीति सिद्धांत

यह रणनीति एक निश्चित अवधि में मूल्य वृद्धि और गिरावट की गति की गणना करके RSI इंडिकेटर बनाती है। जब RSI इंडिकेटर ओवरसोल्ड स्तर 10 से नीचे होता है, तो इसे ओवरसोल्ड माना जाता है, और जब यह ओवरबॉट स्तर 90 से ऊपर होता है, तो इसे ओवरबॉट माना जाता है। रणनीति RSI इंडिकेटर के निम्न स्तर से ऊपर जाकर ओवरसोल्ड रेखा को पार करने पर खरीद संकेत उत्पन्न करती है, और RSI इंडिकेटर के उच्च स्तर से नीचे जाकर ओवरबॉट रेखा को पार करने पर बिक्री संकेत उत्पन्न करती है।

रणनीति में अतिरिक्त रूप से मूविंग एवरेज फ़िल्टर नियम जोड़ा गया है, जिसके अनुसार 5-दिवसीय मूविंग एवरेज 200-दिवसीय मूविंग एवरेज से ऊपर होने पर ही खरीद संकेत उत्पन्न हो सकता है, और 5-दिवसीय मूविंग एवरेज 200-दिवसीय मूविंग एवरेज से नीचे होने पर ही बिक्री संकेत उत्पन्न हो सकता है। इससे अल्पकालिक रिबाउंड के कारण होने वाले झूठे संकेतों को फ़िल्टर किया जा सकता है।

इसके अलावा, रणनीति में एक लाभ-सुरक्षा तंत्र भी जोड़ा गया है। जब लॉन्ग पोजीशन (खरीदारी) धारण की जाती है, तो यदि RSI इंडिकेटर ओवरबॉट रेखा 90 को ऊपर से पार करता है, तो सभी लॉन्ग पोजीशन को बलपूर्वक बंद कर दिया जाता है; जब शॉर्ट पोजीशन (बिक्री) धारण की जाती है, तो यदि RSI इंडिकेटर ओवरसोल्ड रेखा 10 को नीचे से पार करता है, तो सभी शॉर्ट पोजीशन को बलपूर्वक बंद कर दिया जाता है। इससे लाभ को लॉक किया जा सकता है और नुकसान को बढ़ने से रोका जा सकता है।

रणनीति के लाभ

-

RSI इंडिकेटर का उपयोग करके ओवरबॉट और ओवरसोल्ड स्थिति का निर्धारण करके मूल्य में उलटफेर के समय को पकड़ा जा सकता है।

-

मूविंग एवरेज फ़िल्टर जोड़ने से अल्पकालिक शोर के कारण होने वाली गलत ट्रेडिंग को कम किया जा सकता है।

-

लाभ-सुरक्षा तंत्र स्थापित करने से जोखिम को अच्छी तरह से नियंत्रित किया जा सकता है और नुकसान को बढ़ने से रोका जा सकता है।

-

रणनीति के नियम सरल और स्पष्ट हैं, जिसे समझना और लागू करना आसान है।

-

RSI एक सामान्य और व्यावहारिक तकनीकी संकेतक है, जो कई शेयरों और क्रिप्टोकरेंसी पर लागू होता है।

रणनीति जोखिम

-

RSI इंडिकेटर के उलटफेर में विफल होने की संभावना है। मूल्य के ओवरबॉट या ओवरसोल्ड होने पर हमेशा उलटफेर नहीं होता।

-

मूविंग एवरेज फ़िल्टर अच्छे ट्रेडिंग अवसरों को भी फ़िल्टर कर सकता है।

-

लाभ-सुरक्षा के अनुचित सेटिंग से जल्दी लाभ बुक हो सकता है और लंबी अवधि के ट्रेंड को धारण नहीं किया जा सकता।

-

पैरामीटर जैसे RSI की गणना अवधि, ओवरबॉट/ओवरसोल्ड सीमा, मूविंग एवरेज पैरामीटर आदि को उचित रूप से समायोजित करने की आवश्यकता है।

उपरोक्त जोखिमों को पैरामीटर ऑप्टिमाइज़ेशन, अन्य संकेतकों के संयोजन, और लाभ-सुरक्षा को उचित रूप से ढीला करके कम किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

-

विभिन्न अवधियों के RSI इंडिकेटर के प्रभाव का परीक्षण किया जा सकता है।

-

RSI के साथ KDJ, MACD जैसे अन्य संकेतकों को जोड़कर संयोजन बनाया जा सकता है।

-

बाजार की स्थिति के अनुसार ओवरबॉट/ओवरसोल्ड सीमा को समायोजित किया जा सकता है।

-

विशिष्ट पोजीशन धारण समय के अनुसार लाभ-सुरक्षा को सक्रिय करने वाले RSI मान को समायोजित किया जा सकता है।

-

एक स्टॉप-लॉस रणनीति जोड़ी जा सकती है ताकि नुकसान एक निश्चित अनुपात तक पहुँचने पर पोजीशन बंद हो।

-

मूविंग एवरेज सिस्टम को अनुकूलित करके डायनामिक ट्रेलिंग स्टॉप में बदला जा सकता है।

सारांश

RSI लॉन्ग-शॉर्ट मोमेंटम रणनीति RSI इंडिकेटर का उपयोग करके ओवरबॉट और ओवरसोल्ड स्थिति को संकेत के रूप में निर्धारित करती है, और मूविंग एवरेज तथा लाभ-सुरक्षा नियमों को जोड़कर फ़िल्टर करती है, जिससे अल्पकालिक उलटफेर के अवसरों को प्रभावी ढंग से पकड़ा जा सकता है। यह रणनीति सरल और व्यावहारिक है, और व्यापक बाजार स्थितियों के अनुकूल होने के लिए आगे परीक्षण और अनुकूलन के योग्य है। कुल मिलाकर, यह रणनीति एक अच्छा दृष्टिकोण प्रदान करती है, जिसे मात्रात्मक ट्रेडिंग रणनीति विकास के लिए संदर्भ के रूप में उपयोग किया जा सकता है।

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//authour: SudeepBisht

//@version=3

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy("SB_CM_RSI_2_Strategy_Version 2.0", overlay=true)- 1