संवेग ट्रेलिंग स्टॉप रणनीति

सिंहावलोकन

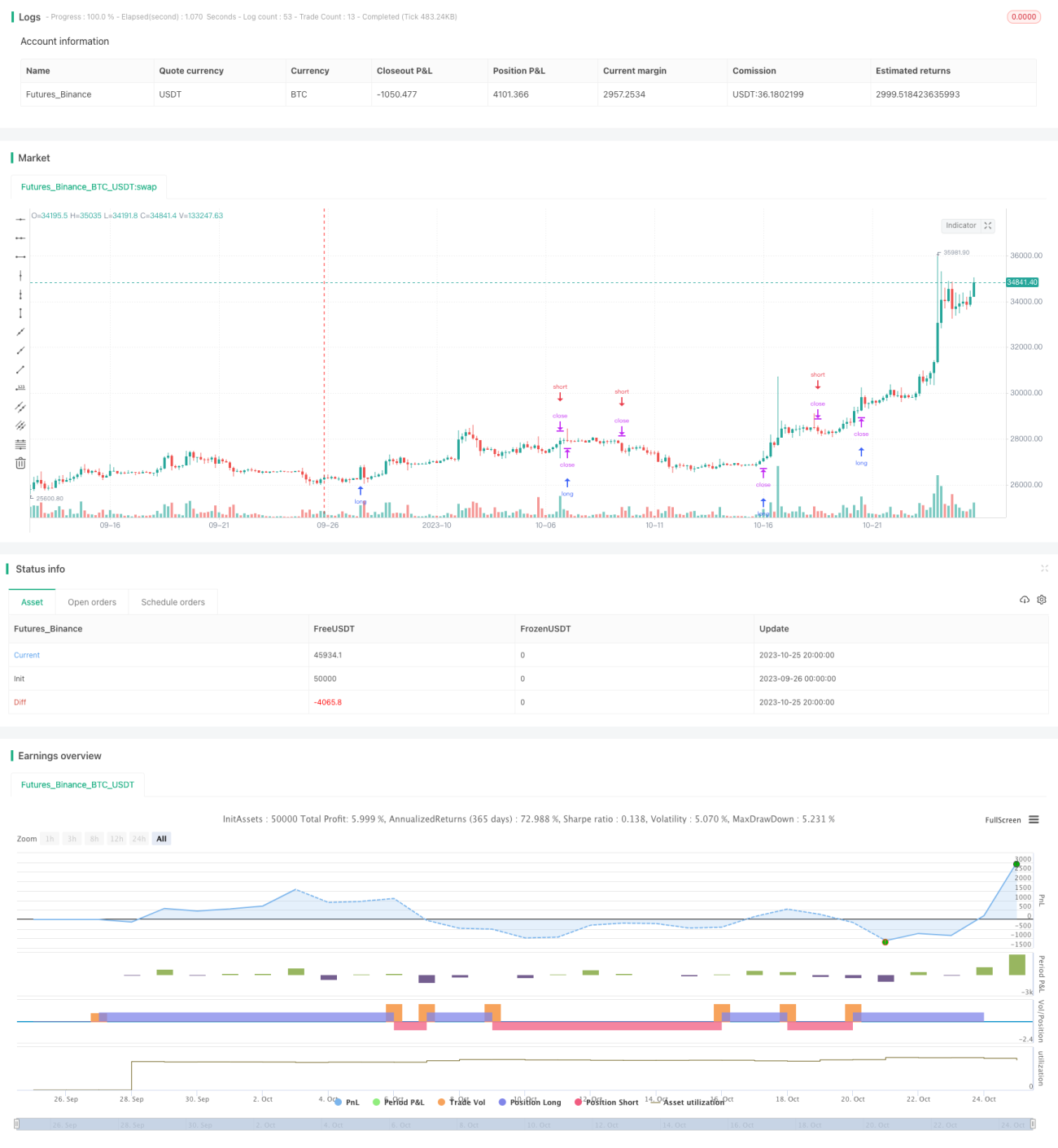

यह रणनीति पैराबोलिक सार (Parabolic SAR) संकेतक पर आधारित है, जिसमें मोमेंटम ट्रैकिंग और स्टॉप-लॉस के प्रभाव को प्राप्त करने के लिए समय विंडो के साथ बैकटेस्टिंग की जाती है। यह रणनीति मुख्य रूप से मजबूत ट्रेंड वाले उपकरणों के लिए उपयुक्त है, जो स्टॉप-लॉस बिंदु को गतिशील रूप से समायोजित करके ट्रेंड फॉलोइंग स्टॉप-लॉस को लागू करती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य तकनीकी संकेतक के रूप में पैराबोलिक सार (Parabolic SAR) का उपयोग करती है। Parabolic SAR अत्यधिक सटीक रिवर्सल सिग्नल प्रदान कर सकता है। जब कीमत ऊपर की ओर ट्रेंड में होती है, तो Parabolic SAR लगातार ऊपर की ओर बढ़ता है, जो ट्रेंड को ट्रैक करने के लिए समर्थन प्रदान करता है। जब कीमत गिरने लगती है, तो Parabolic SAR तेजी से नीचे आता है, जो स्टॉप-लॉस का संकेत देता है।

रणनीति में पहले Parabolic SAR के तीन पैरामीटर सेट किए जाते हैं, जिनमें प्रारंभिक मान, स्टेप वैल्यू और अधिकतम मान शामिल हैं। फिर Parabolic SAR के मान की गणना की जाती है। रणनीति Parabolic SAR को गतिशील स्टॉप-लॉस बिंदु के रूप में उपयोग करती है। जब कीमत बढ़ती है, तो Parabolic SAR के ऊपर लॉन्ग पोजीशन ली जाती है; जब कीमत Parabolic SAR से नीचे गिरती है, तो लॉन्ग पोजीशन को बंद कर दिया जाता है। इसी प्रकार, जब कीमत गिरती है, तो Parabolic SAR के नीचे शॉर्ट पोजीशन ली जाती है; जब कीमत Parabolic SAR को तोड़ती है, तो शॉर्ट पोजीशन को बंद कर दिया जाता है।

इस प्रकार, रणनीति जब कीमत ट्रेंड में होती है, तो ट्रेंड का अनुसरण कर सकती है; जब कीमत रिवर्स होने लगती है, तो तुरंत स्टॉप-लॉस लगाकर एक ट्रेडिंग चक्र पूरा करती है।

लाभ विश्लेषण

- Parabolic SAR संकेतक की दक्षता का उपयोग करके सटीक लॉन्ग और शॉर्ट सिग्नल प्रदान करता है

- Parabolic SAR संकेतक मूल्य परिवर्तनों पर तुरंत प्रतिक्रिया कर सकता है और समय पर स्टॉप-लॉस लगा सकता है

- स्टॉप-लॉस बिंदु स्वचालित रूप से समायोजित होता है, मानवीय हस्तक्षेप की आवश्यकता नहीं होती, जिससे स्टॉप-लॉस के अवसरों को चूकने से बचा जा सकता है

- Parabolic SAR के मापदंडों को गहराई से अनुकूलित किया जा सकता है, जिससे स्टॉप-लॉस बिंदु आपकी शैली के अनुरूप हो सकता है

- निर्दिष्ट समय विंडो में बैकटेस्टिंग से विभिन्न बाजार स्थितियों में रणनीति के प्रदर्शन की जांच की जा सकती है

जोखिम विश्लेषण

- Parabolic SAR मापदंडों के सर्वोत्तम संयोजन को पकड़ना कठिन है; अनुपयुक्त पैरामीटर स्टॉप-लॉस को बहुत आक्रामक या बहुत रूढ़िवादी बना सकते हैं

- एकल संकेतक Parabolic SAR पर निर्भरता असामान्य उतार-चढ़ाव से प्रभावित होना आसान बनाती है

- यह रणनीति ट्रेंडिंग बाजार के लिए अधिक उपयुक्त है; रेंज-बाउंड बाजार में स्टॉप-लॉस बार-बार लग सकता है

- बैकटेस्टिंग के लिए उपयुक्त समय विंडो का चयन करना आवश्यक है; अधूरा परीक्षण नमूना परिणामों में पूर्वाग्रह ला सकता है

- बैकटेस्टिंग केवल ऐतिहासिक डेटा पर विचार करती है, भविष्य की कीमतों की भविष्यवाणी नहीं कर सकती; वास्तविक प्रदर्शन बैकटेस्ट से भिन्न हो सकता है

अनुकूलन दिशाएँ

- रणनीति की स्थिरता बढ़ाने के लिए अन्य संकेतकों के साथ संयोजन करने पर विचार किया जा सकता है

- Parabolic SAR मापदंडों के स्वचालित अनुकूलन के लिए पैरामीटर ऑप्टिमाइज़ेशन मॉड्यूल जोड़ें

- प्रत्येक ट्रेड में पूंजी उपयोग दर को नियंत्रित करने के लिए पोजीशन और ऑर्डर प्रबंधन मॉड्यूल जोड़ें

- अधिक व्यापक रणनीति के लिए स्टॉप-लॉस विधियों का विकल्प जोड़ें, जैसे ट्रेलिंग स्टॉप-लॉस, पेंडिंग ऑर्डर स्टॉप-लॉस आदि

- विभिन्न बाजार स्थितियों में रणनीति की स्थिरता की जांच के लिए समय विंडो के चयन को अनुकूलित करें

- एआई तकनीक का उपयोग करके रणनीति मापदंडों के गतिशील अनुकूलन के लिए मशीन लर्निंग मॉड्यूल जोड़ें

सारांश

यह रणनीति Parabolic SAR संकेतक द्वारा प्रदान किए गए कुशल स्टॉप-लॉस फ़ंक्शन का पूर्ण उपयोग करके मोमेंटम ट्रैकिंग स्टॉप-लॉस का प्रभाव प्राप्त करती है। निश्चित स्टॉप-लॉस बिंदु की तुलना में, यह रणनीति गतिशील रूप से समायोजित हो सकती है और स्वचालित रूप से ट्रेंड का अनुसरण करके स्टॉप-लॉस लगा सकती है, जिससे पोजीशन समय से पहले स्टॉप-लॉस से बचा जा सकता है। साथ ही, रणनीति के जोखिमों को नजरअंदाज नहीं किया जा सकता है; विभिन्न बाजारों में स्थिर प्रदर्शन बनाए रखने के लिए कई पहलुओं पर अनुकूलन और विस्तार की आवश्यकता है। कुल मिलाकर, यह रणनीति ट्रेंड का अनुसरण करने के लिए एक प्रभावी स्टॉप-लॉस विधि प्रदान करती है, जो आगे के शोध और अनुप्रयोग के योग्य है।

- 1