रिवर्सल लो पॉइंट रिबाउंड रणनीति

[trans]

अवलोकन

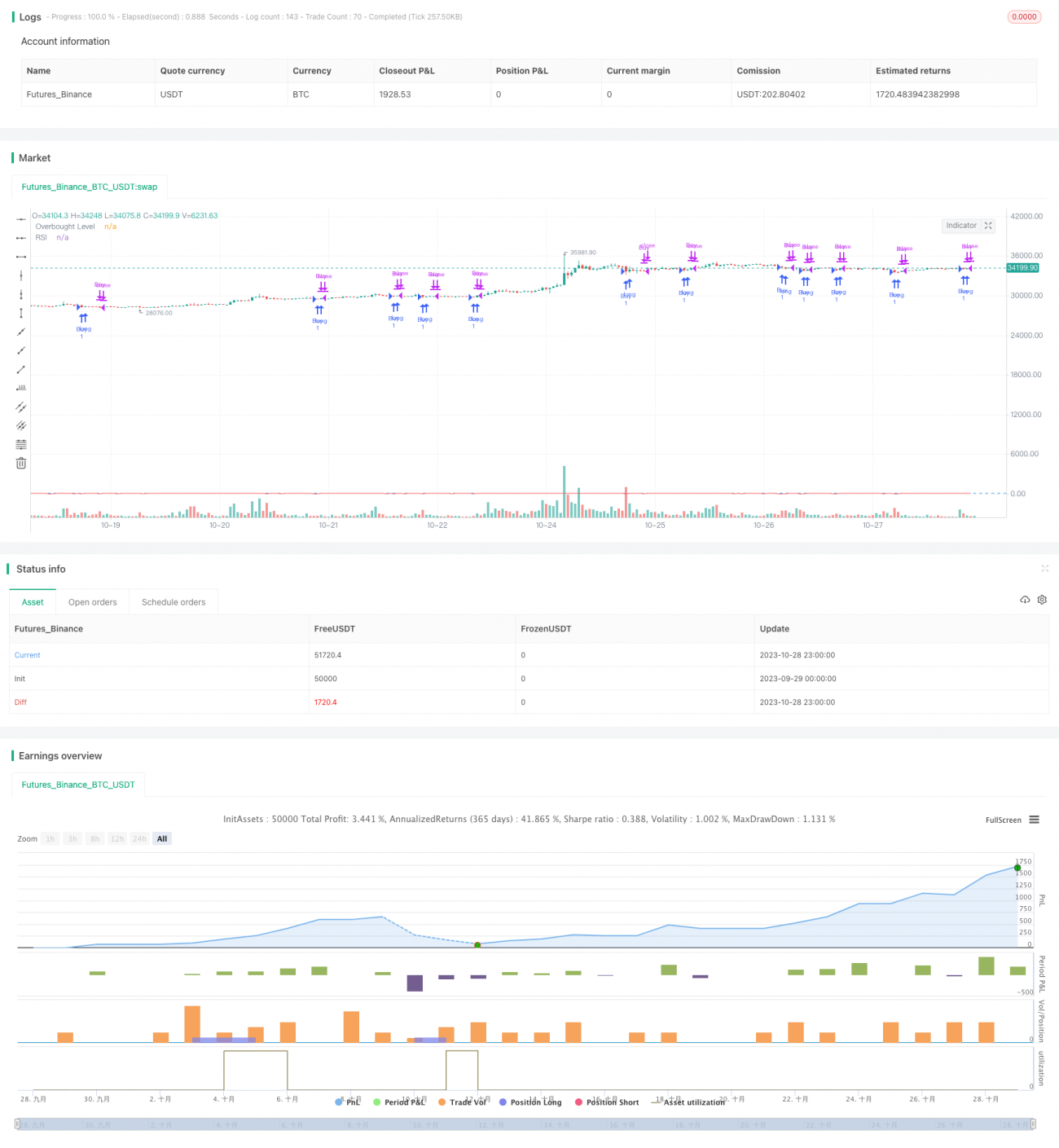

रिवर्सल लो पॉइंट रिबाउंड रणनीति एक सरल और प्रभावी स्टॉक ट्रेडिंग रणनीति है। यह लो पॉइंट रिबाउंड अवसरों को पकड़ती है, स्टॉक की कीमत के उलट होकर बढ़ने पर बाजार में प्रवेश करती है, अल्पकालिक ट्रेडिंग करती है, और लाभ लेने के बाद तुरंत स्टॉप लॉस के साथ बाहर निकलती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से दो संकेतकों पर आधारित है: प्रवेश का समय निर्धारित करने के लिए 5-दिन का न्यूनतम मूल्य और निकास का समय निर्धारित करने के लिए 2-दिन का RSI।

इसकी विशिष्ट प्रक्रिया इस प्रकार है:

-

यदि आज का बंद मूल्य कल के 5-दिन के न्यूनतम मूल्य से कम है, तो बंद होने पर लॉन्ग पोजीशन में प्रवेश करें।

-

यदि 2-दिन का RSI ओवरबॉट ज़ोन (डिफ़ॉल्ट 50) से ऊपर बंद होता है, तो उसी दिन बंद होने पर पोजीशन बंद करके लाभ लें।

-

यदि प्रवेश के बाद 5 दिनों के भीतर लाभ लेने की शर्त पूरी नहीं होती है, तो मजबूरी में स्टॉप लॉस के साथ बाहर निकलें।

इस प्रकार, हम स्टॉक की कीमत के उलट होकर बढ़ने के महत्वपूर्ण बिंदु के पास लॉन्ग पोजीशन में प्रवेश करते हैं, RSI के ओवरबॉट सिग्नल का उपयोग करके लाभ लॉक करते हैं, और सीमा के साथ स्टॉप लॉस लगाकर जोखिम को नियंत्रित करते हैं।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

सरल और लागू करने में आसान। केवल दो संकेतक देखने होते हैं, नियम स्पष्ट हैं, त्वरित ट्रेडिंग निर्णय लिए जा सकते हैं।

-

ट्रेंड रिवर्सल दृष्टिकोण का उपयोग करते हुए स्टॉक की कीमत के उलट होकर बढ़ने से पहले प्रवेश करके बड़े मूवमेंट को पकड़ता है।

-

स्टॉप लॉस और टेक प्रॉफिट पॉइंट सेट करके एकल नुकसान को नियंत्रित किया जा सकता है और स्थिर लाभ प्राप्त किया जा सकता है।

-

पूंजी का तेज़ी से चक्रण, लंबे समय तक प्रतीक्षा करने की आवश्यकता नहीं, बार-बार ट्रेड किए जा सकते हैं।

-

अधिकांश स्टॉक पर व्यापक रूप से लागू, विशेष रूप से उन स्टॉक पर जिनमें स्पष्ट अल्पकालिक निम्न मूल्य रिवर्सल विशेषता होती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

गलत रिवर्सल समय चुनने पर नुकसान हो सकता है। रिवर्सल समय का निर्धारण अनुभव की आवश्यकता है।

-

अनुचित स्टॉप लॉस पॉइंट सेट करने पर नुकसान बढ़ सकता है। उचित स्टॉप लॉस रेंज पर विचार किया जाना चाहिए।

-

बाजार में उतार-चढ़ाव के कारण टेक प्रॉफिट पॉइंट ट्रिगर नहीं हो सकता। RSI पैरामीटर को समायोजित किया जा सकता है।

-

केवल अल्पकालिक ट्रेडिंग के लिए उपयुक्त, दीर्घकालिक होल्डिंग के लिए नहीं।

-

उच्च टर्नओवर दर से ट्रेडिंग लागत और स्लिपेज लागत बढ़ जाती है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से और अधिक अनुकूलित किया जा सकता है:

-

ट्रेंड संकेतकों को शामिल करके प्रतिकूल ट्रेडिंग से बचें। जैसे MACD, KDJ आदि।

-

विभिन्न दिनों के न्यूनतम मूल्य के मापदंडों का परीक्षण करके अधिक उपयुक्त रिवर्सल कन्फर्मेशन संकेतक खोजें।

-

RSI के मापदंडों के आकार का परीक्षण करके टेक प्रॉफिट शर्तों को अनुकूलित करें।

-

स्टॉप लॉस अनुकूलन मॉड्यूल जोड़ने पर विचार करें, ATR के माध्यम से गतिशील स्टॉप लॉस पॉइंट सेट करें।

-

प्रवेश समय में सुधार करें, रिवर्सल कन्फर्मेशन के बाद प्रतीक्षा करके प्रवेश करें, फालतू ब्रेकआउट को फ़िल्टर करें।

-

ट्रेडिंग लागत पर विचार करने के बाद उचित टेक प्रॉफिट लक्ष्य निर्धारित करें। ट्रेडिंग आवृत्ति को नियंत्रित करें।

सारांश

रिवर्सल लो पॉइंट रिबाउंड रणनीति एक विशिष्ट अल्पकालिक ट्रेडिंग रणनीति है। यह लो पॉइंट रिबाउंड के ट्रेडिंग अवसरों का उपयोग करती है, सरल संकेतकों के संयोजन से प्रवेश और निकास के समय का निर्धारण करती है, और त्वरित लाभ लेने और नुकसान रोकने को प्राप्त करती है। खरीदो और रखो की तुलना में, इस रणनीति में उच्च जोखिम-लाभ अनुपात का लाभ है। लगातार मापदंडों और नियमों के अनुकूलन के माध्यम से, यह रणनीति अधिकांश स्टॉक की विशेषताओं के अनुकूल हो सकती है और स्थिर लाभ प्राप्त कर सकती है। लेकिन अत्यधिक बार-बार ट्रेडिंग से होने वाली ट्रेडिंग लागत समस्याओं के प्रति सतर्क रहना भी आवश्यक है। कुल मिलाकर, रिवर्सल लो पॉइंट रिबाउंड रणनीति एक सरल, व्यावहारिक और लाभदायक स्टॉक मार्केट ट्रेडिंग रणनीति है।

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © hobbiecode

// If today’s close is below yesterday’s five-day low, go long at the close.- 1