द्विदिश ATR तरंग ट्रेडिंग रणनीति

अवलोकन

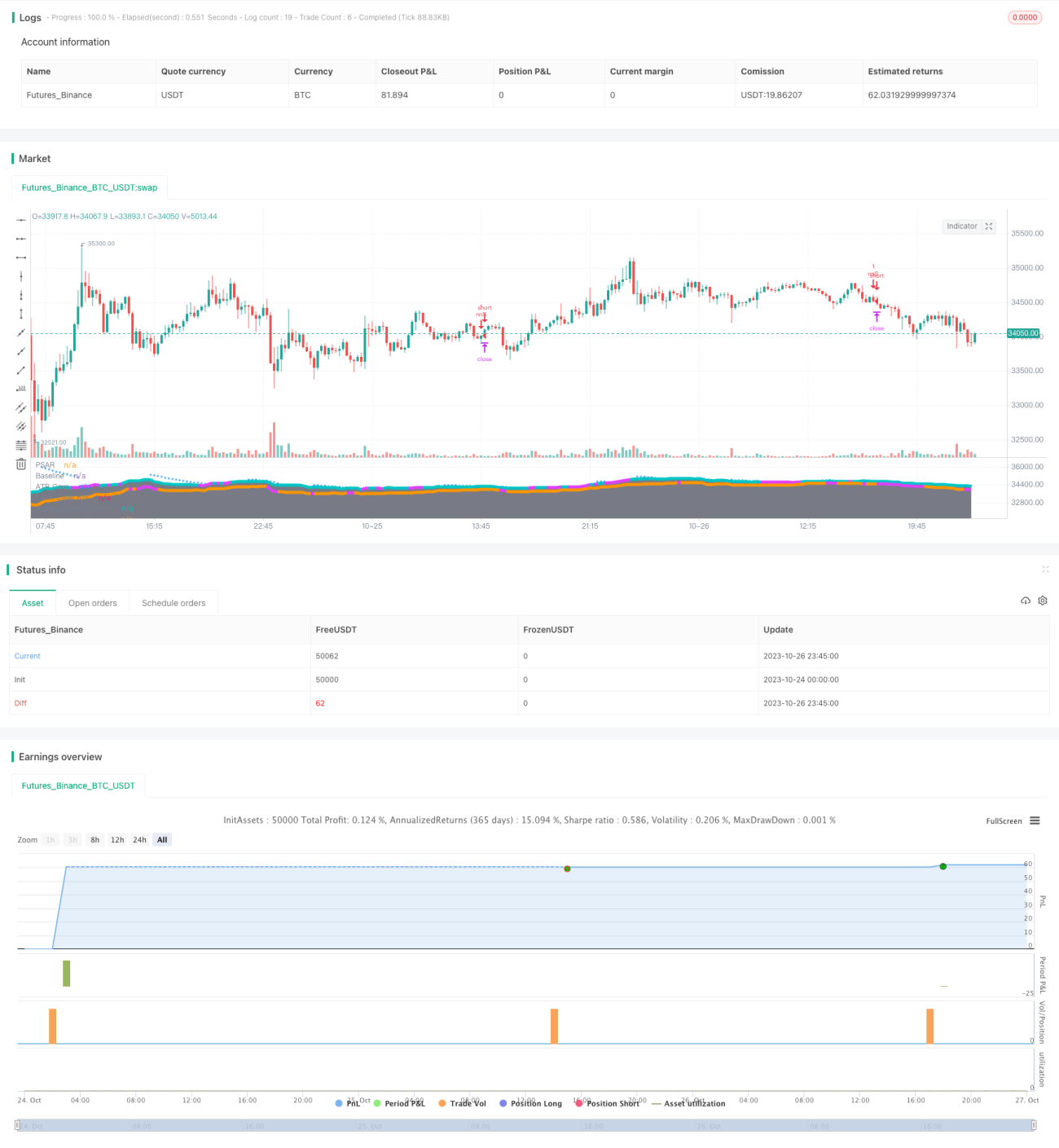

दो-तरफा ATR तरंग ट्रेडिंग रणनीति एक ट्रेंड फॉलोइंग रणनीति है जो मूविंग एवरेज, ATR और कई तकनीकी संकेतकों को जोड़ती है, और ट्रेंड दिशा स्थापित होने के बाद ट्रेंड फॉलोइंग ट्रेड करती है।

रणनीति सिद्धांत

यह रणनीति मुख्य मूविंग एवरेज संकेतक के रूप में किजुन लाइन का उपयोग करती है और मूल्य ट्रेंड की दिशा का निर्धारण करती है। साथ ही, यह रणनीति ATR चैनल का उपयोग करके मूल्य गतिविधि की सीमा को सीमित करती है। जब कीमत ऊपरी बैंड के करीब होती है तो लॉन्ग नहीं किया जाता है, और जब कीमत निचले बैंड के करीब होती है तो शॉर्ट नहीं किया जाता है, जिससे ऊंचाई पर खरीदने और नीचे पर बेचने से बचा जाता है।

जब किजुन लाइन ऊपर की ओर ब्रेकआउट करती है, तो खरीद संकेत उत्पन्न होता है, और जब नीचे की ओर ब्रेकआउट करती है, तो बेचने का संकेत उत्पन्न होता है। झूठे संकेतों को फ़िल्टर करने के लिए, रणनीति में कई तकनीकी संकेतक शामिल किए गए हैं, जिनमें एरून संकेतक, RSI संकेतक, MACD संकेतक और PSAR संकेतक शामिल हैं। जब सभी संकेतकों की पुष्टि की शर्तें पूरी होती हैं, तभी खरीद और बेचने के संकेत उत्पन्न होते हैं।

बाजार में प्रवेश करने के बाद, रणनीति स्टॉप लॉस और टेक प्रॉफिट के माध्यम से पोजीशन प्रबंधन करती है। स्टॉप लॉस बिंदु 0.5 ATR है, और टेक प्रॉफिट बिंदु 0.5% है। जब कीमत फिर से किजुन लाइन को विपरीत दिशा में तोड़ती है, तो तुरंत स्टॉप लॉस लेकर बाहर निकलने का विकल्प चुना जाता है।

रणनीति लाभ

- किजुन लाइन का उपयोग करके ट्रेंड दिशा का निर्धारण, अस्थिर बाजार में फंसने से बचाता है

- ATR चैनल मूल्य गतिविधि की सीमा को सीमित करता है, जो जोखिम को नियंत्रित करने में सहायक है

- कई तकनीकी संकेतकों द्वारा पुष्टि, झूठे संकेतों को काफी हद तक फ़िल्टर कर सकती है

- स्टॉप लॉस और टेक प्रॉफिट जोखिम प्रबंधन के संयोजन से लाभ को लॉक करने में सहायक

रणनीति जोखिम

- कई संकेतकों की पुष्टि के कारण संकेतों में देरी हो सकती है, जिससे ट्रेंड की शुरुआती अवस्था छूट सकती है

- बहुत छोटा स्टॉप लॉस बिंदु बार-बार स्टॉप लॉस होने का कारण बन सकता है

- किजुन लाइन और ATR पैरामीटर अनुचित होने पर बार-बार गलत संकेत हो सकते हैं

- पैरामीटर अनुकूलन और ऐतिहासिक डेटा फिटिंग पर निर्भरता, वास्तविक ट्रेडिंग में प्रभाव खराब हो सकता है

अनुकूलन दिशाएँ

- अधिक उन्नत ट्रेंड संकेतकों का प्रयास करें, जैसे इचिमोकू क्लाउड आदि

- स्टॉप लॉस और टेक प्रॉफिट बिंदुओं को समायोजित करें, लाभ-हानि अनुपात को अनुकूलित करें

- विभिन्न बाजारों के लिए सर्वोत्तम पैरामीटर संयोजन का परीक्षण करें

- स्वचालित पैरामीटर समायोजन सुविधा जोड़ें, वास्तविक समय बाजार के अनुसार पैरामीटर समायोजित करें

- विभिन्न पुष्टि संकेतक संयोजनों के प्रभाव का परीक्षण करें

सारांश

दो-तरफा ATR तरंग ट्रेडिंग रणनीति मूविंग एवरेज, ATR चैनल और कई सहायक तकनीकी संकेतकों का समग्र रूप से उपयोग करती है, और निर्धारित ट्रेंड दिशा के बाद ट्रेंड फॉलोइंग ऑपरेशन करती है। एकल संकेतक रणनीति की तुलना में, यह संकेत गुणवत्ता और लाभ की संभावना को काफी बढ़ा सकती है। साथ ही, स्टॉप लॉस और टेक प्रॉफिट तंत्र जोखिम को नियंत्रित करता है। पैरामीटर अनुकूलन और संयोजन परीक्षण के माध्यम से, यह रणनीति स्थिर लाभ प्राप्त करने की उम्मीद कर सकती है। लेकिन ऐतिहासिक डेटा पर अत्यधिक निर्भरता के मुद्दे पर ध्यान देना आवश्यक है, वास्तविक ट्रेडिंग प्रभाव अभी भी सत्यापित किया जाना चाहिए। निरंतर अनुकूलन रणनीति प्रभाव सुनिश्चित करने की कुंजी है।

- 1