विराम पलटाव रणनीति

अवलोकन

इस रणनीति का मुख्य विचार यह है कि शेयर की कीमत में स्पष्ट अल्पकालिक ठहराव के बाद, "ठहराव" चरण में बने संकुचन (consolidation) पैटर्न के आधार पर कीमत की अगली संभावित दिशा का अनुमान लगाया जाता है और तदनुसार लॉन्ग या शॉर्ट पोजीशन ली जाती है।

रणनीति का सिद्धांत

-

रणनीति स्टॉकेस्टिक ऑसिलेटर (Stochastic oscillator) संकेतक का उपयोग करके यह निर्धारित करती है कि शेयर की कीमत संकुचन में प्रवेश कर गई है या नहीं। जब स्टॉकेस्टिक ऑसिलेटर ओवरबॉट या ओवरसोल्ड क्षेत्र में उतार-चढ़ाव करता है, तो यह संकेत मिलता है कि कीमत संकुचन में है।

-

स्टॉकेस्टिक ऑसिलेटर के उतार-चढ़ाव के दौरान, कैंडल के शरीर की दिशा (बुलिश/बियरिश) के आधार पर ट्रेंड के मोड़ बिंदु का पता लगाया जाता है। जब कैंडल बियरिश से बुलिश में बदलती है, तो संकुचन समाप्त माना जाता है और लॉन्ग पोजीशन ली जाती है; जब कैंडल बुलिश से बियरिश में बदलती है, तो संकुचन समाप्त माना जाता है और शॉर्ट पोजीशन ली जाती है।

-

लॉन्ग और शॉर्ट पोजीशन के बाद लाभ-सुरक्षा और हानि-रोक (take profit और stop loss) प्रवेश बिंदु के आधार पर सेट किए जाते हैं, और मूविंग स्टॉप-लॉस (trailing stop loss) का उपयोग किया जाता है।

-

यह रणनीति पूर्ण-खाता (full position) और विभाजित-खाता (partial position) दोनों प्रकार के संचालन का समर्थन करती है। पूर्ण-खाता संचालन में निश्चित लाभ-सुरक्षा और हानि-रोक बिंदु सेट किए जाते हैं; विभाजित-खाता संचालन में मूविंग स्टॉप-लॉस सेट किया जाता है।

-

रणनीति में दैनिक ट्रेडिंग का समय निर्धारित किया गया है; केवल निर्धारित समय सीमा के भीतर ही व्यापार किया जाता है।

लाभ विश्लेषण

-

स्टॉकेस्टिक ऑसिलेटर संकेतक का उपयोग करके शेयर मूल्य के उतार-चढ़ाव की स्थिति का सटीक पता लगाया जा सकता है, जिससे अल्पकालिक संकुचन का सटीक निर्धारण होता है।

-

संकुचन के बाद कैंडल के मोड़ बिंदु पर संचालन करने से संचालन की सटीकता बढ़ती है।

-

मूविंग स्टॉप-लॉस का उपयोग करके कीमत की चाल के अनुसार स्टॉप-लॉस बिंदु को ट्रेल किया जा सकता है, जिससे अधिक लाभ को लॉक किया जा सकता है।

-

पूर्ण-खाता और विभाजित-खाता संचालन का समर्थन करता है, जिससे अपने जोखिम सहनशीलता के अनुसार उपयुक्त संचालन विधि चुनी जा सकती है।

-

ट्रेडिंग समय निर्धारित होने से असामान्य मूल्य उतार-चढ़ाव के समय गलत संचालन से बचा जा सकता है।

जोखिम विश्लेषण

-

स्टॉकेस्टिक ऑसिलेटर संकेतक द्वारा गलत संकेत (false signal) देने की संभावना अधिक होती है, जिससे खरीद या बिक्री के अवसर चूक सकते हैं या गलत समय पर प्रवेश हो सकता है।

-

कैंडल के मोड़ बिंदु का सटीक निर्धारण नहीं हो पाने पर, गैर-मोड़ बिंदु पर संचालन हो सकता है।

-

मूविंग स्टॉप-लॉस कीमत के उतार-चढ़ाव के साथ बदलता है, लेकिन इसे तोड़ा जा सकता है।

-

विभाजित-खाता संचालन में जोखिम अधिक होता है; कीमत पलटने पर नुकसान बढ़ सकता है।

-

विभिन्न शेयरों की विशेषताओं के अनुसार स्टॉप-लॉस और ट्रेलिंग के मापदंडों को समायोजित करने की आवश्यकता होती है।

-

प्रमुख घटनाओं (जैसे आय रिपोर्ट, आदि) के कारण होने वाले असामान्य मूल्य उतार-चढ़ाव से रणनीति पर प्रभाव से बचा जाना चाहिए।

अनुकूलन की दिशा

-

स्टॉकेस्टिक ऑसिलेटर के मापदंडों को अनुकूलित करें ताकि यह संकुचन क्षेत्रों को अधिक सटीकता से पहचान सके।

-

कैंडल मोड़ संकेतों की पुष्टि के लिए अन्य संकेतकों को शामिल करें, जिससे संचालन सटीकता बढ़े।

-

मूविंग स्टॉप-लॉस एल्गोरिथम को अनुकूलित करें ताकि स्टॉप-लॉस बिंदु कीमत को बेहतर ढंग से ट्रेल कर सके।

-

पोजीशन नियंत्रण जोड़ें ताकि किसी एक शेयर में अत्यधिक नुकसान से बचा जा सके।

-

प्रमुख घटनाओं के प्रकाशन समय को ध्यान में रखते हुए, असामान्य मूल्य उतार-चढ़ाव के समय से बचें।

-

विभाजित-खाता मोड को अनुकूलित करें ताकि बड़े ट्रेंड को ट्रैक किया जा सके।

सारांश

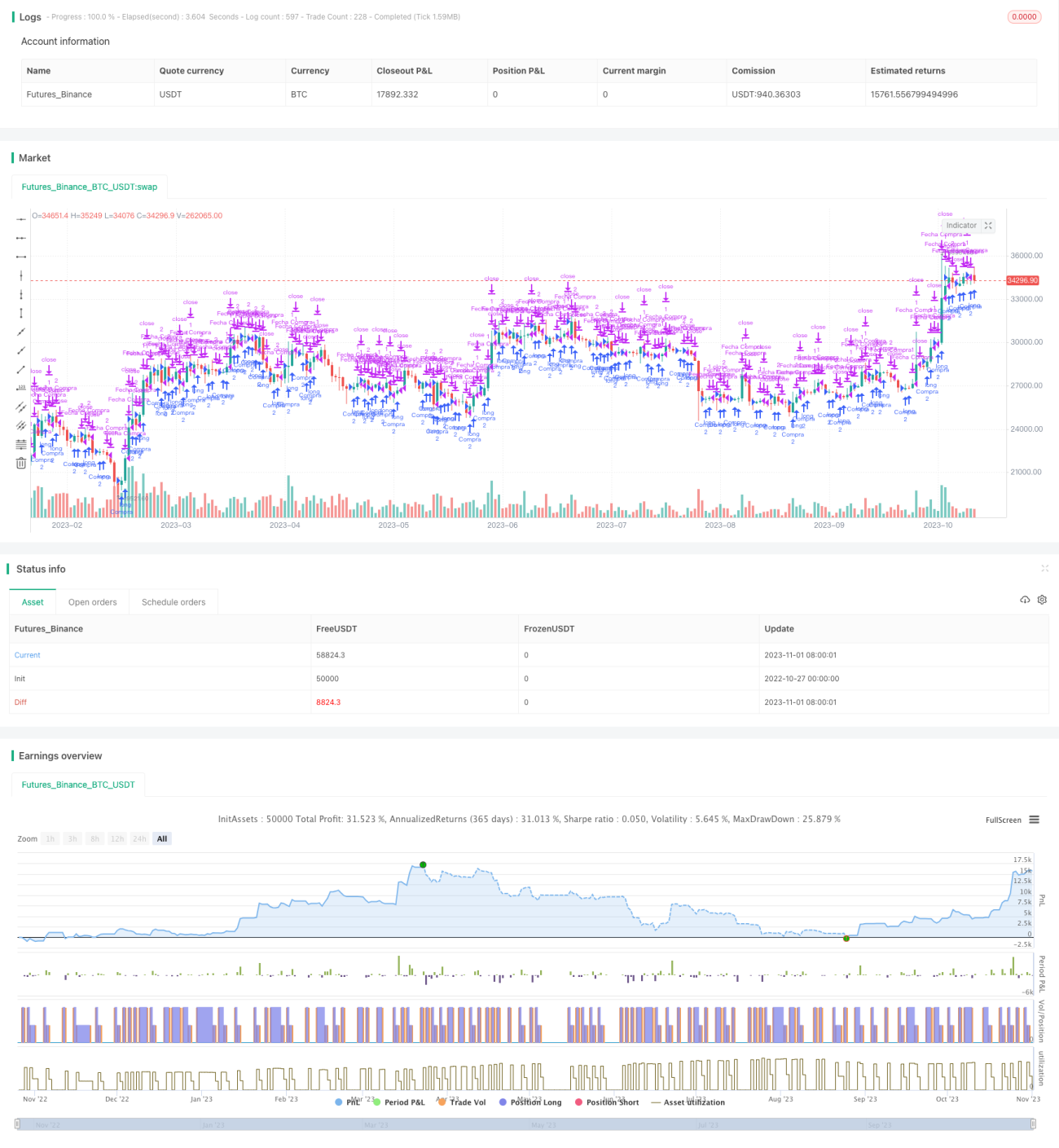

"ठहराव-पुनरावृत्ति" (Pause and Reverse) रणनीति स्टॉकेस्टिक ऑसिलेटर संकेतक का उपयोग करके अल्पकालिक संकुचन की पहचान करती है और संकुचन के बाद मूल्य मोड़ बिंदु पर संचालन करती है। इस रणनीति की जीत दर (win rate) अपेक्षाकृत अधिक होती है और यह ट्रेंड में लाभ को लॉक कर सकती है। हालाँकि, स्टॉकेस्टिक ऑसिलेटर के गलत संकेत देने की संभावना है, जिससे संचालन सटीकता में और सुधार की आवश्यकता है। संकेतक मापदंडों को अनुकूलित करने, फ़िल्टरिंग शर्तें जोड़ने आदि के माध्यम से गलत संकेतों की दर को कम किया जा सकता है। इसके अलावा, स्टॉप-लॉस एल्गोरिथम और पोजीशन नियंत्रण को अनुकूलित करना और प्रमुख घटनाओं के प्रभाव से बचना भी इस रणनीति के लिए अनुकूलन की प्रमुख दिशाएँ हैं। कुल मिलाकर, इस रणनीति का कुछ संदर्भ मूल्य है, लेकिन वास्तविक व्यापार में अपनी ट्रेडिंग शैली के अनुसार उचित समायोजन और अनुकूलन करके जोखिम को नियंत्रित करना आवश्यक है।

- 1