SMA क्रॉसओवर रणनीति पर आधारित

सारांश

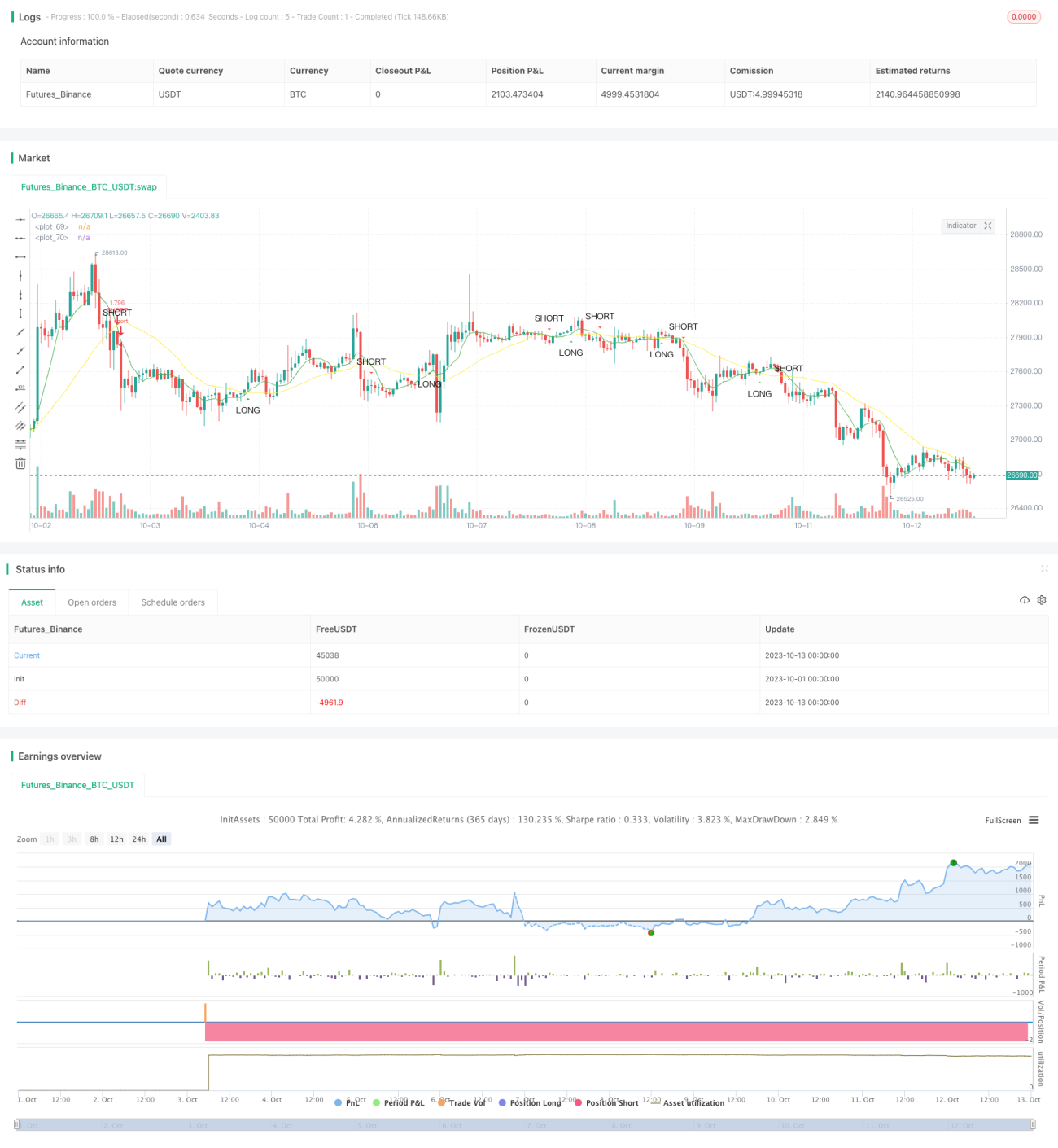

यह रणनीति त्वरित चलती औसत और धीमी चलती औसत के क्रॉसओवर सिद्धांत पर आधारित है, जो ट्रेडिंग सिग्नल उत्पन्न करती है। जब त्वरित चलती औसत नीचे से ऊपर की ओर धीमी चलती औसत को पार करती है, तो खरीदारी का संकेत उत्पन्न होता है; जब त्वरित चलती औसत ऊपर से नीचे की ओर धीमी चलती औसत को पार करती है, तो बिक्री का संकेत उत्पन्न होता है।

सिद्धांत

यह रणनीति sma फ़ंक्शन का उपयोग करके त्वरित चलती औसत और धीमी चलती औसत की गणना करती है। इसमें fast_SMA त्वरित चलती औसत है, जिसकी अवधि लंबाई fast_SMA_input है; slow_SMA धीमी चलती औसत है, जिसकी अवधि लंबाई slow_SMA_input है।

रणनीति क्रॉस और क्रॉसअंडर फ़ंक्शन का उपयोग करके त्वरित चलती औसत और धीमी चलती औसत के क्रॉसओवर की पहचान करती है। जब त्वरित चलती औसत धीमी चलती औसत को ऊपर की ओर पार करती है, तो LONG चर सत्य हो जाता है, जो खरीदारी का संकेत उत्पन्न करता है; जब त्वरित चलती औसत धीमी चलती औसत को नीचे की ओर पार करती है, तो SHORT चर सत्य हो जाता है, जो बिक्री का संकेत उत्पन्न करता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- रणनीति का सिद्धांत सरल है, जिसे समझना और लागू करना आसान है।

- चलती औसत अवधि को अनुकूलित किया जा सकता है, जो विभिन्न बाजार स्थितियों के लिए उपयुक्त है।

- यह बाजार के कुछ शोर को फ़िल्टर कर सकता है, जिससे अधिक विश्वसनीय ट्रेडिंग सिग्नल उत्पन्न होते हैं।

- यह प्रवृत्ति की शुरुआत और मोड़ दोनों को पकड़ सकता है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- यदि सेटिंग उपयुक्त नहीं है, तो बहुत अधिक ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं, जिससे बार-बार ट्रेडिंग हो सकती है।

- साइडवे बाजार में बड़ी संख्या में अप्रभावी सिग्नल उत्पन्न हो सकते हैं।

- प्रवृत्ति की अवधि का अनुमान लगाने में असमर्थता के कारण समय से पहले उलटाव हो सकता है।

जोखिम नियंत्रण विधियाँ:

- चलती औसत पैरामीटर को उचित रूप से सेट करें, फ़िल्टरिंग प्रभाव और संवेदनशीलता में संतुलन बनाए रखें।

- प्रवृत्ति संकेतकों के साथ मिलाकर अप्रभावी सिग्नल को फ़िल्टर करें।

- स्टॉप-लॉस पॉइंट सेट करें, प्रति ट्रेड हानि को नियंत्रित करें।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- फ़िल्टरिंग शर्तें जोड़ें, चलती औसत के ब्रेकआउट पर वॉल्यूम या अस्थिरता संकेतकों की जाँच करें, झूठे ब्रेकआउट से बचें।

- प्रवृत्ति संकेतकों के साथ मिलाकर प्रवृत्ति की दिशा और ताकत की पहचान करें।

- मशीन लर्निंग मॉडल जोड़ें, चलती औसत पैरामीटर को स्वचालित रूप से अनुकूलित करें।

- समर्थन/प्रतिरोध स्तर, बोलिंजर बैंड जैसे तकनीकी संकेतकों के साथ ट्रेडिंग ज़ोन बनाएं, प्रवेश की सटीकता में सुधार करें।

सारांश

यह रणनीति चलती औसत के लाभों का उपयोग करती है, सरलता और प्रभावी रूप से ट्रेडिंग सिग्नल उत्पन्न करती है। हालांकि इसमें कुछ जोखिम हैं, लेकिन पैरामीटर अनुकूलन, फ़िल्टरिंग शर्तों को जोड़ने आदि के माध्यम से इसमें सुधार किया जा सकता है। चलती औसत क्रॉसओवर रणनीति आगे के शोध और अनुप्रयोग के योग्य है।

- 1