त्रिगुण घातांकीय चल औसत दीर्घकालिक रणनीति

अवलोकन

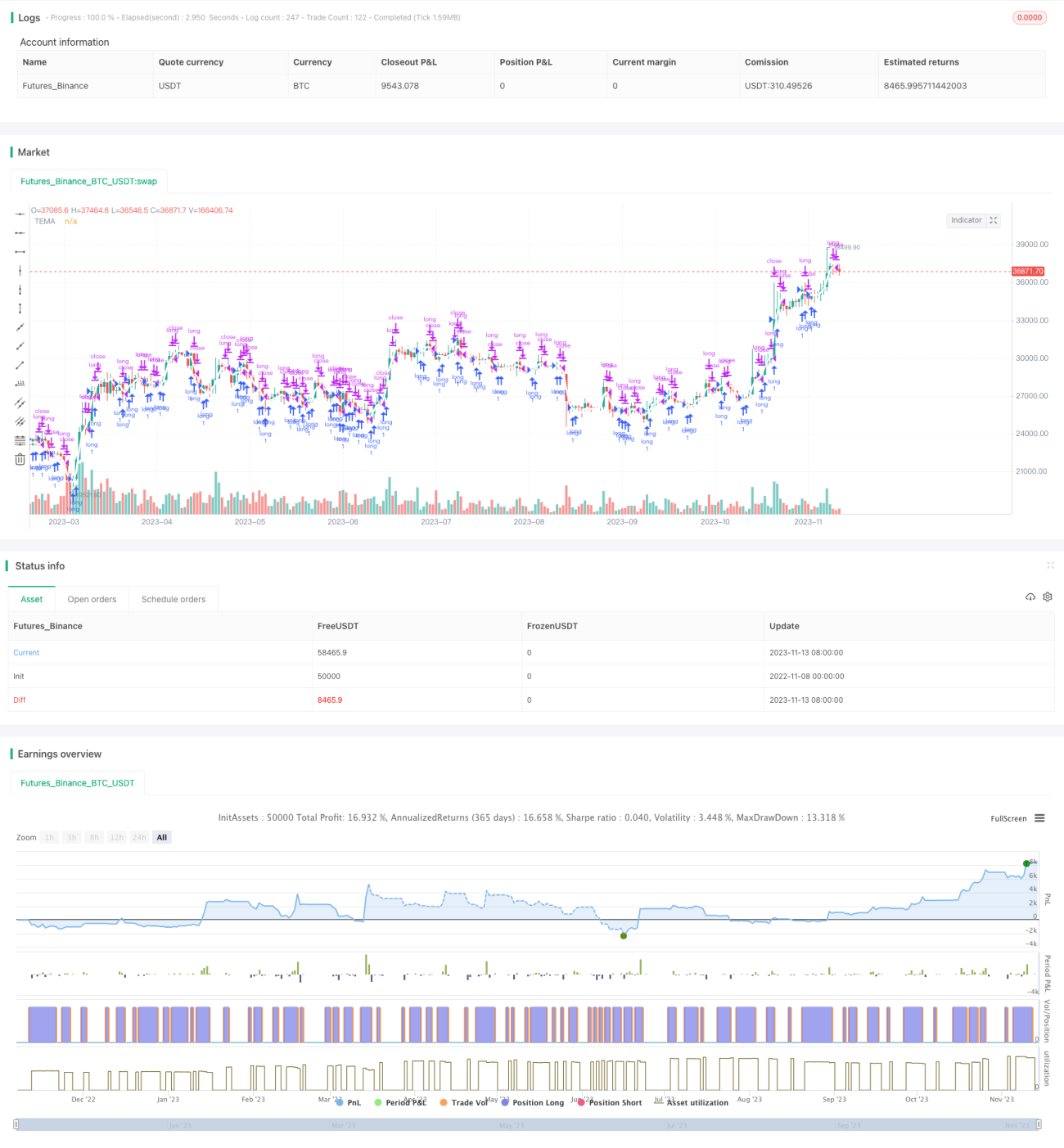

ट्रिपल एक्सपोनेंशियल मूविंग एवरेज लॉन्ग ओनली स्ट्रैटेजी (Triple Exponential Moving Average Long Only Strategy) एक दीर्घकालिक रणनीति है जो ट्रिपल एक्सपोनेंशियल मूविंग एवरेज को ट्रेडिंग सिग्नल के रूप में उपयोग करती है। यह रणनीति तीन अलग-अलग अवधियों के EMA की गणना करती है और उन्हें TEMA इंडिकेटर में परिवर्तित करती है, जिससे अल्पकालिक बाजार शोर को फ़िल्टर किया जाता है और मध्यम से दीर्घकालिक प्रवृत्ति की दिशा पहचानी जाती है। जब कीमत TEMA को ऊपर से पार करती है, तो लॉन्ग पोजीशन ली जाती है, और जब कीमत TEMA को नीचे से पार करती है, तो पोजीशन बंद कर दी जाती है। यह रणनीति उन निवेशकों के लिए उपयुक्त है जो मध्यम से दीर्घकालिक प्रवृत्ति ट्रेडिंग में रुचि रखते हैं।

रणनीति का सिद्धांत

यह रणनीति TEMA तकनीकी संकेतक के माध्यम से मध्यम से दीर्घकालिक प्रवृत्ति की पहचान करती है। TEMA इंडिकेटर EMA (एक्सपोनेंशियल मूविंग एवरेज) को तीन बार स्मूथ करके प्राप्त किया जाने वाला प्रवृत्ति संकेतक है। EMA स्वयं कीमतों पर एक निश्चित फ़िल्टरिंग प्रभाव डालता है। TEMA तीन अलग-अलग अवधियों के EMA की गणना करके और उन्हें ओवरलैप करके परिवर्तित करता है, जिससे अल्पकालिक शोर और अधिक फ़िल्टर होता है और बड़ी अवधि की प्रवृत्ति उजागर होती है।

विशेष रूप से, यह रणनीति पहले fastEmaPeriod अवधि के EMA (ema1) की गणना करती है, फिर ema1 पर आधारित होकर समान अवधि का ema2, और अंत में ema2 पर आधारित ema3 की गणना करती है। अंतिम TEMA संकेतक की गणना सूत्र: TEMA = 3 * (ema1 - ema2) + ema3 के अनुसार की जाती है। जब कीमत TEMA को ऊपर से पार करती है, तो लॉन्ग किया जाता है; जब कीमत TEMA को नीचे से पार करती है, तो पोजीशन बंद कर दी जाती है।

एकाधिक एक्सपोनेंशियल स्मूथिंग के माध्यम से, TEMA संकेतक उतार-चढ़ाव वाली मध्यम से दीर्घकालिक प्रवृत्ति की दिशा को प्रभावी ढंग से पहचान सकता है और अल्पकालिक शोर के हस्तक्षेप को फ़िल्टर कर सकता है, इसलिए यह लॉन्ग-ओनली दीर्घकालिक ट्रेडिंग रणनीति के रूप में बहुत उपयुक्त है।

रणनीति के लाभ विश्लेषण

-

TEMA संकेतक का उपयोग मध्यम से दीर्घकालिक प्रवृत्ति को प्रभावी ढंग से पहचान सकता है, अल्पकालिक शोर के हस्तक्षेप को फ़िल्टर कर सकता है, और फंसने से बचा सकता है।

-

केवल लॉन्ग करना, शॉर्ट नहीं, जिससे शॉर्ट पोजीशन से होने वाले असीमित नुकसान के जोखिम से बचा जा सकता है।

-

प्रतिशत-आधारित पोजीशन मैनेजमेंट का उपयोग करता है, जो खाते की पूंजी के अनुसार लचीले ढंग से पोजीशन साइज को समायोजित कर सकता है और जोखिम को नियंत्रित कर सकता है।

-

समय सीमा सेटिंग निर्दिष्ट ऐतिहासिक अवधि के बैकटेस्टिंग की अनुमति देती है और रणनीति मापदंडों को अनुकूलित करती है।

रणनीति जोखिम विश्लेषण

-

दीर्घकालिक पोजीशन धारण करते समय, बड़ी ब्लैक स्वान घटनाओं के कारण तेजी से उलटफेर होने पर महत्वपूर्ण नुकसान हो सकता है।

-

जब TEMA संकेतक प्रवृत्ति के मोड़ बिंदुओं पर विफल होता है, तो समय पर स्टॉप-लॉस का अवसर चूक सकता है।

-

प्रतिशत-आधारित पोजीशन किसी एक ट्रेड में होने वाले नुकसान के आकार को सीमित नहीं कर सकता, जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस के पूरक की आवश्यकता होती है।

-

बैकटेस्टिंग में ओवरफिटिंग का जोखिम है, अनुकूलित पैरामीटर भविष्य के बाजार के लिए आवश्यक रूप से उपयुक्त नहीं हो सकते।

रणनीति अनुकूलन दिशा

-

अस्थिरता संकेतकों के साथ मापदंडों को अनुकूलित करना ताकि मापदंडों की मजबूती बढ़े।

-

प्रति ट्रेड होने वाले नुकसान को नियंत्रित करने के लिए स्टॉप-लॉस रणनीति जोड़ना।

-

ड्रॉडाउन के दौरान पोजीशन कम करने के लिए पोजीशन मैनेजमेंट को अनुकूलित करना।

-

प्रवृत्ति निर्णय की सटीकता में सुधार के लिए क्रॉस-टाइमफ्रेम टेंडेंसी संकेतक जोड़ना।

-

सर्वोत्तम धारण अवधि खोजने के लिए विभिन्न धारण अवधि मापदंडों का परीक्षण करना।

सारांश

उपरोक्त के आधार पर, यह ट्रिपल एक्सपोनेंशियल मूविंग एवरेज लॉन्ग ओनली रणनीति TEMA संकेतक की गणना करके प्रवृत्ति की दिशा की पहचान करती है, अल्पकालिक शोर से बचने के लिए दीर्घकालिक पोजीशन धारण करती है, असीमित नुकसान के जोखिम से बचने के लिए केवल लॉन्ग करती है, और मध्यम से दीर्घकालिक प्रवृत्ति को प्रभावी ढंग से पकड़ सकती है और दीर्घकालिक पोजीशन धारण कर सकती है। हालांकि, इस रणनीति में कुछ जोखिम भी हैं, और मजबूती बढ़ाने के लिए उचित अनुकूलन की आवश्यकता है। कुल मिलाकर, यह रणनीति उन निवेशकों के लिए उपयुक्त है जिनमें जोखिम सहनशीलता की एक निश्चित क्षमता है और जो प्रवृत्ति ट्रेडिंग की ओर झुकाव रखते हैं।

- 1