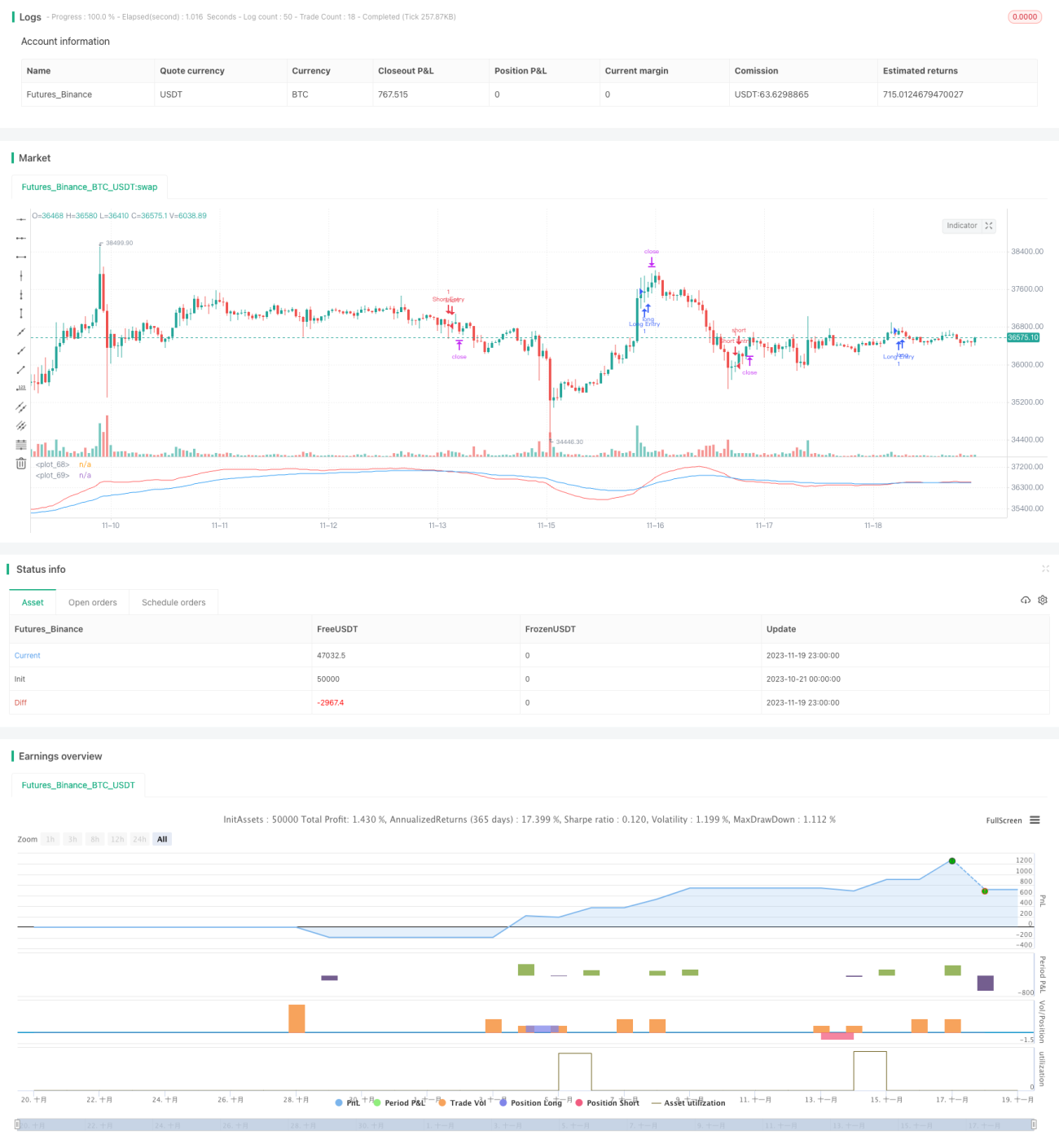

डबल EMA गोल्डन क्रॉस ट्रेंड फॉलोइंग रणनीति

सारांश

यह रणनीति फास्ट EMA और स्लो EMA की गणना करके तथा दोनों EMA के आकार संबंध की तुलना करके बाजार की प्रवृत्ति दिशा का निर्धारण करती है। यह एक सरल ट्रेंड फॉलोइंग रणनीति है। जब फास्ट EMA स्लो EMA को ऊपर से पार करता है तो लॉन्ग पोजीशन ली जाती है, और जब फास्ट EMA स्लो EMA को नीचे से पार करता है तो शॉर्ट पोजीशन ली जाती है। यह एक विशिष्ट डबल EMA गोल्डन क्रॉस रणनीति है।

रणनीति सिद्धांत

इस रणनीति का मुख्य संकेतक फास्ट EMA और स्लो EMA हैं। फास्ट EMA की अवधि 21 चक्र और स्लो EMA की अवधि 55 चक्र निर्धारित की गई है। फास्ट EMA मूल्य परिवर्तनों पर अधिक तेज़ी से प्रतिक्रिया करता है और हाल की अल्पकालिक प्रवृत्ति को दर्शाता है; स्लो EMA मूल्य परिवर्तनों पर धीमी प्रतिक्रिया करता है, कुछ शोर को फ़िल्टर करता है, और मध्यम से दीर्घकालिक प्रवृत्ति को दर्शाता है।

जब फास्ट EMA स्लो EMA को ऊपर से पार करता है, तो यह संकेत करता है कि अल्पकालिक प्रवृत्ति बढ़ रही है और मध्यम-दीर्घकालिक प्रवृत्ति में बदलाव आ सकता है; यह लॉन्ग जाने का संकेत है। जब फास्ट EMA स्लो EMA को नीचे से पार करता है, तो यह संकेत करता है कि अल्पकालिक प्रवृत्ति घट रही है और मध्यम-दीर्घकालिक प्रवृत्ति में बदलाव आ सकता है; यह शॉर्ट जाने का संकेत है।

फास्ट और स्लो EMA की तुलना करके, दो समय-पैमानों (अल्पकालिक और मध्यम-दीर्घकालिक) पर प्रवृत्ति के मोड़ को पकड़ा जा सकता है। यह एक विशिष्ट ट्रेंड फॉलोइंग रणनीति है।

रणनीति के लाभ

- अवधारणा सरल और स्पष्ट है, समझने और लागू करने में आसान है।

- मापदंडों का लचीला समायोजन, फास्ट और स्लो EMA की अवधि को अनुकूलित किया जा सकता है।

- ATR आधारित स्टॉप-लॉस और टेक-प्रॉफिट को कॉन्फ़िगर किया जा सकता है, जिससे जोखिम नियंत्रण संभव है।

रणनीति जोखिम

- डबल EMA क्रॉस के समय का चुनाव अनुचित हो सकता है, जिससे सर्वोत्तम प्रवेश बिंदु चूकने का जोखिम है।

- जब बाजार में अस्थिरता (साइडवेज) होती है, तो कई बार अप्रभावी संकेत मिल सकते हैं, जिससे नुकसान का जोखिम होता है।

- ATR मापदंडों का गलत सेटिंग बहुत ढीला या बहुत आक्रामक स्टॉप-लॉस/टेक-प्रॉफिट का कारण बन सकता है।

जोखिम प्रबंधन उपाय:

- EMA फास्ट-स्लो मापदंडों को अनुकूलित करें, सर्वोत्तम मापदंड संयोजन खोजें।

- फ़िल्टर तंत्र जोड़ें, बाजार के साइडवेज होने पर अप्रभावी संकेतों से बचें।

- ATR मापदंडों का परीक्षण और अनुकूलन करें ताकि उचित स्टॉप-लॉस/टेक-प्रॉफिट अनुपात सुनिश्चित हो सके।

रणनीति सुधार की दिशाएँ

- सांख्यिकीय विधियों पर आधारित विभिन्न EMA चक्र मापदंडों की स्थिरता का परीक्षण करें।

- फ़िल्टर शर्तें जोड़ें, अन्य संकेतकों के साथ संयोजन करके अप्रभावी संकेतों से बचें।

- सर्वोत्तम स्टॉप-लॉस/टेक-प्रॉफिट अनुपात प्राप्त करने के लिए ATR मापदंडों को अनुकूलित करें।

निष्कर्ष

यह रणनीति फास्ट EMA और स्लो EMA के क्रॉसओवर पर आधारित है ताकि बाजार की प्रवृत्ति का निर्धारण किया जा सके। यह सरल, स्पष्ट और लागू करने में आसान है। साथ ही, ATR का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट सेट किया जाता है जो जोखिम को नियंत्रित करता है। मापदंड अनुकूलन और फ़िल्टर शर्तों को जोड़कर रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

- 1