RSI और T3 संकेतकों पर आधारित PMax अनुकूली ब्रेकआउट रणनीति

सारांश

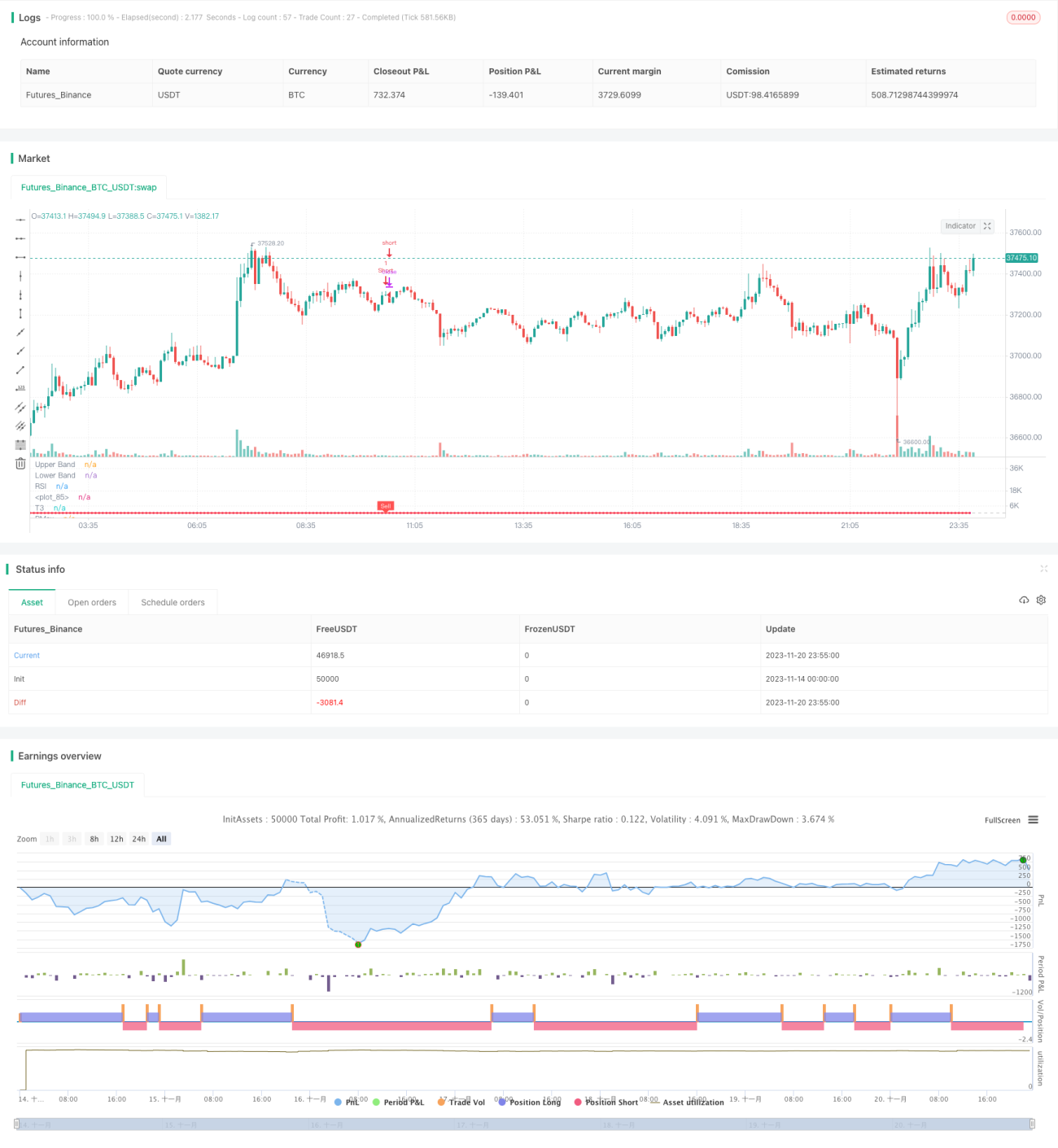

यह रणनीति RSI और T3 संकेतकों का उपयोग करके प्रवृत्ति का निर्धारण करती है, ATR संकेतक के आधार पर स्टॉप-लॉस रेखा निर्धारित करती है, और PMax अनुकूली ब्रेकआउट के साथ एक मात्रात्मक ट्रेडिंग रणनीति को लागू करती है। इसका मुख्य विचार प्रवृत्ति निर्धारण और स्टॉप-लॉस सेटिंग में सुधार करके जोखिम को नियंत्रित करते हुए लाभप्रदता बढ़ाना है।

रणनीति का सिद्धांत

-

RSI और T3 संकेतकों की गणना करके प्रवृत्ति का निर्धारण

- RSI संकेतक का उपयोग करके यह जांचना कि स्टॉक ओवरबॉट या ओवरसोल्ड है या नहीं

- RSI संकेतक के आधार पर T3 संकेतक की गणना करके प्रवृत्ति का निर्धारण

-

ATR संकेतक के अनुसार PMax अनुकूली स्टॉप-लॉस रेखा निर्धारित करना

- ATR संकेतक की गणना अस्थिरता के प्रतिनिधि के रूप में करना

- T3 संकेतक के ऊपर और नीचे स्टॉप-लॉस रेखा निर्धारित करना, जिसकी चौड़ाई ATR संकेतक के एक निश्चित गुणक के बराबर हो

- स्टॉप-लॉस रेखा का अनुकूली समायोजन लागू करना

-

ब्रेकआउट पर खरीदारी और स्टॉप-लॉस पर बाहर निकलना

- जब कीमत T3 संकेतक को ऊपर से पार करती है, तो इसे खरीद संकेत माना जाता है

- जब कीमत स्टॉप-लॉस रेखा के नीचे आती है, तो वर्तमान स्थिति से बाहर निकल जाते हैं

रणनीति के लाभ

इस रणनीति में मुख्यतः निम्नलिखित लाभ हैं:

- RSI और T3 संकेतकों का संयोजन प्रवृत्ति का निर्धारण करने में अपेक्षाकृत उच्च सटीकता प्रदान करता है

- PMax अनुकूली स्टॉप-लॉस तंत्र जोखिम को नियंत्रित करता है

- ATR संकेतक का उपयोग अस्थिरता के प्रतिनिधि के रूप में स्टॉप-लॉस रेखा की चौड़ाई निर्धारित करने में किया जाता है, जिससे अत्यधिक आक्रामकता से बचा जा सकता है

- ड्रॉडाउन और लाभप्रदता दोनों का ध्यान रखा जाता है

रणनीति के जोखिम

इस रणनीति में मुख्यतः निम्नलिखित जोखिम हैं:

-

उलटफेर का जोखिम

जब अल्पावधि में कीमत में उलटफेर होता है, तो स्टॉप-लॉस ट्रिगर हो सकता है और हानि हो सकती है। स्टॉप-लॉस रेखा को थोड़ा ढीला करके उलटफेर के प्रभाव को कम किया जा सकता है।

-

प्रवृत्ति निर्धारण विफलता का जोखिम

RSI और T3 संकेतकों द्वारा प्रवृत्ति का निर्धारण 100% विश्वसनीय नहीं है। जब निर्धारण गलत होता है, तो भी हानि हो सकती है। मापदंडों को उचित रूप से समायोजित किया जा सकता है या अन्य संकेतकों को शामिल करके अनुकूलन किया जा सकता है।

रणनीति अनुकूलन की दिशा

इस रणनीति को निम्नलिखित पहलुओं से और अधिक अनुकूलित किया जा सकता है:

- प्रवृत्ति निर्धारण में सहायता के लिए मूविंग एवरेज जैसे अन्य संकेतकों को शामिल करना

- RSI और T3 संकेतकों की लंबाई पैरामीटर को अनुकूलित करना

- स्टॉप-लॉस रेखा की चौड़ाई के रूप में विभिन्न ATR गुणकों का परीक्षण करना

- विभिन्न बाजारों के अनुसार स्टॉप-लॉस रेखा की ढील की मात्रा को समायोजित करना

निष्कर्ष

यह रणनीति RSI, T3 और ATR तीनों संकेतकों के लाभों को एकीकृत करती है, जिससे प्रवृत्ति निर्धारण और जोखिम नियंत्रण का एक कार्बनिक संयोजन प्राप्त होता है। एकल संकेतकों की तुलना में, यह संयोजन उच्च निर्धारण सटीकता और बेहतर ड्रॉडाउन नियंत्रण प्रदान करता है, और यह एक विश्वसनीय प्रवृत्ति अनुसरण रणनीति है। मापदंडों और जोखिम नियंत्रण में अनुकूलन की गुंजाइश है, कुल मिलाकर यह एक अनुशंसित मात्रात्मक ट्रेडिंग रणनीति है।

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-21 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//developer: @KivancOzbilgic- 1