रिवर्स ओपनिंग एंगल्फिंग स्ट्रैटेजी

अवलोकन

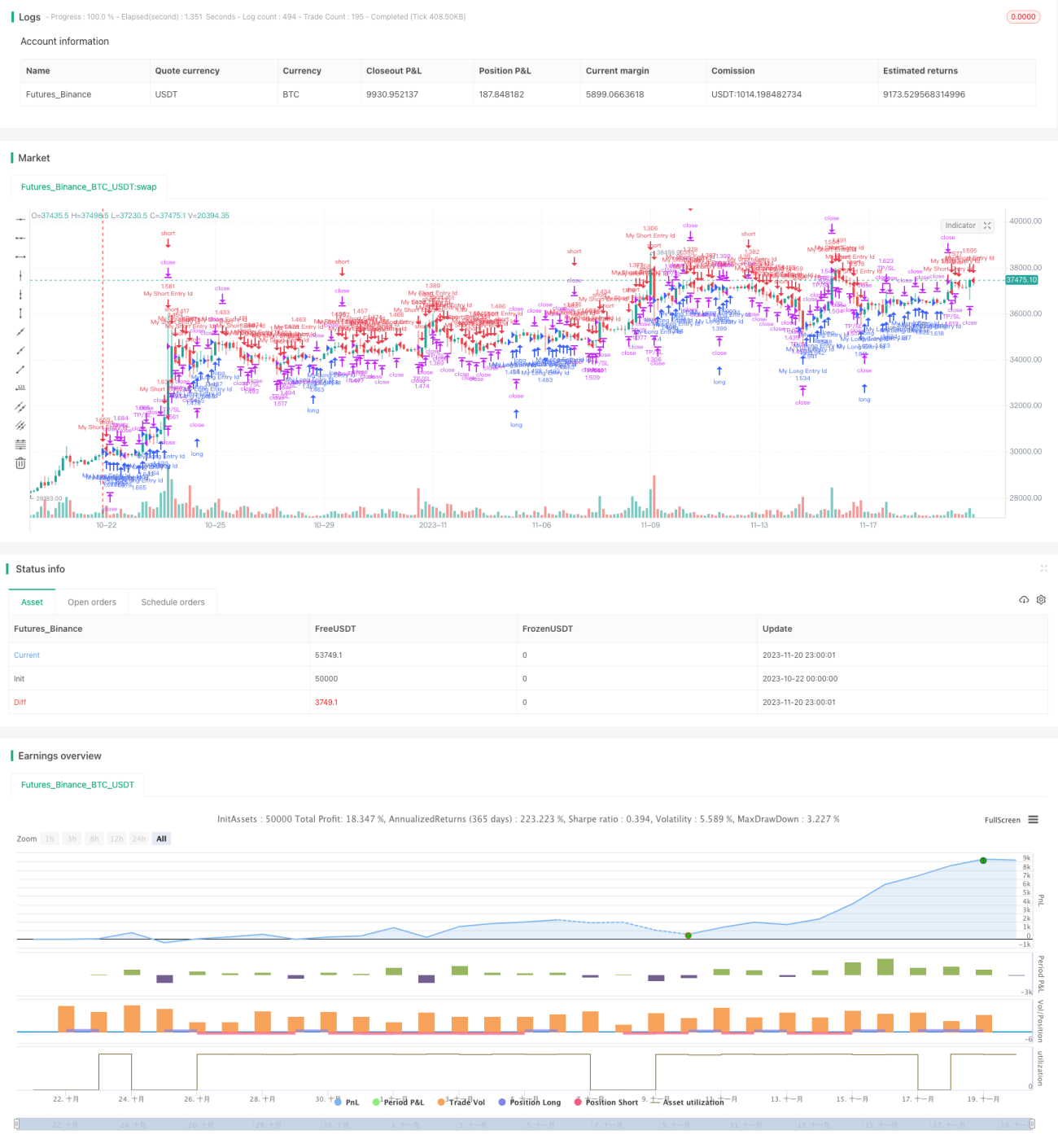

रिवर्स ओपनिंग कैंडल स्वैलोइंग रणनीति एक सरल इंट्राडे ट्रेडिंग रणनीति है जो स्टॉक के पहले कैंडलस्टिक पर आधारित है। इस रणनीति का मुख्य विचार प्रत्येक दिन के कारोबार शुरू होने के बाद पहले कैंडल की दिशा (बढ़त या गिरावट) का आकलन करना और उसके विपरीत कार्रवाई करना है। यदि पहला कैंडल लाल (बुलिश) है, तो लॉन्ग (खरीदारी) करें; यदि पहला कैंडल हरा (बेयरिश) है, तो शॉर्ट (बिक्री) करें। इस रणनीति में स्टॉप लॉस और टेक प्रॉफिट के लिए बाहर निकलने के तंत्र भी शामिल हैं।

रणनीति का सिद्धांत

यह रणनीति कारोबार शुरू होने के बाद पहले कैंडल की विशिष्टता पर आधारित है। शुरुआत में तेज और मंद पक्षों के बीच सबसे अधिक संघर्ष होता है, और बाजार में उलटफेर की संभावना अधिक होती है। पहले कैंडल की बढ़त या गिरावट का निर्णय करना और उसके विपरीत दिशा में ट्रेड करना इस रणनीति का मुख्य विचार है।

विशेष रूप से, नए दिन के कारोबार की शुरुआत में, रणनीति पहले कैंडल का ओपन, क्लोज और बढ़त/गिरावट दर्ज करती है। यदि ओपन क्लोज से अधिक है (हरा बेयरिश कैंडल), तो इसका अर्थ है कि मंद पक्ष जीता, तो लॉन्ग जाएं; यदि ओपन क्लोज से कम है (लाल बुलिश कैंडल), तो इसका अर्थ है कि तेज पक्ष जीता, तो शॉर्ट जाएं। इस विपरीत कार्रवाई के माध्यम से रणनीति कारोबार शुरू होने के बाद उलटफेर के अवसरों को पकड़ने का प्रयास करती है।

साथ ही, रणनीति में स्टॉप लॉस और टेक प्रॉफिट तंत्र शामिल हैं, जिसमें लॉन्ग के लिए स्टॉप लॉस मूल्य, लॉन्ग के लिए टेक प्रॉफिट मूल्य, शॉर्ट के लिए स्टॉप लॉस मूल्य और शॉर्ट के लिए टेक प्रॉफिट मूल्य शामिल हैं, जो लॉन्ग और शॉर्ट पोजीशन के जोखिम और लाभ को नियंत्रित करते हैं, अत्यधिक नुकसान या समय से पहले कटौती से बचाते हैं।

लाभ विश्लेषण

रिवर्स ओपनिंग कैंडल स्वैलोइंग रणनीति के निम्नलिखित लाभ हैं:

- विचार सरल और स्पष्ट है, समझने और लागू करने में आसान।

- यह कारोबार शुरुआत के समय की उच्च पूर्वानुमान विशेषता का लाभ उठाता है, उलटफेर के अवसरों को पकड़ता है।

- इसमें स्टॉप लॉस और टेक प्रॉफिट दोनों शामिल हैं, जो प्रभावी रूप से जोखिम को नियंत्रित कर सकते हैं।

- रणनीति का विचार सार्वभौमिक है और अधिकांश स्टॉक पर लागू होता है।

- भागीदारी की लागत कम है, धन नियंत्रण में आसानी होती है।

जोखिम विश्लेषण

रिवर्स ओपनिंग कैंडल स्वैलोइंग रणनीति में कुछ जोखिम भी हैं, जिनमें मुख्य रूप से शामिल हैं:

- कारोबार शुरुआत में उलटफेर विफल होने की संभावना। यदि पहले कैंडल का उलटफेर संकेत अप्रभावी हो, तो बड़ा नुकसान हो सकता है।

- निम्न गुणवत्ता वाले स्टॉक को प्रभावी ढंग से फ़िल्टर करने में असमर्थता। यह रणनीति स्टॉक के मूलभूत विश्लेषण का अभाव करती है, जिससे कमजोर मूलभूत वाले स्टॉक चुने जा सकते हैं।

- अचानक घटनाओं के कारण प्रणालीगत जोखिम को प्रभावी ढंग से नियंत्रित नहीं कर पाना, जैसे बड़ी नकारात्मक समाचार का प्रभाव।

- स्टॉप लॉस और टेक प्रॉफिट का अनुचित सेटिंग नुकसान बढ़ा सकता है या लाभ कम कर सकता है।

अनुकूलन की दिशाएँ

रिवर्स ओपनिंग कैंडल स्वैलोइंग रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- कारोबार शुरुआत में उलटफेर संकेतों की वैधता जांच बढ़ाएँ, अप्रभावी संकेतों से बचें। उदाहरण के लिए, वॉल्यूम विश्लेषण को शामिल करें।

- स्टॉक चयन पूल को बेहतर बनाने के लिए स्टॉक के मूलभूत और तकनीकी संकेतकों को जोड़ें, निम्न गुणवत्ता वाले स्टॉक को फ़िल्टर करें।

- बड़ी घटनाओं और समाचार पर नज़र रखने के लिए मॉड्यूल जोड़ें, प्रणालीगत जोखिम को नियंत्रित करें।

- आनुवंशिक एल्गोरिदम, मशीन लर्निंग आदि विधियों का उपयोग करके स्टॉप लॉस और टेक प्रॉफिट सेटिंग को गतिशील रूप से अनुकूलित करें।

निष्कर्ष

रिवर्स ओपनिंग कैंडल स्वैलोइंग रणनीति पहले कैंडल की दिशा का आकलन करके और उसके विपरीत कार्रवाई करके कारोबार शुरू होने के बाद उलटफेर के अवसरों को पकड़ने का प्रयास करती है। यह रणनीति सरल है, भागीदारी लागत कम है, और इसका कुछ व्यावहारिक मूल्य है। लेकिन हमें इसमें निहित जोखिमों के बारे में स्पष्ट रहना चाहिए और अभ्यास में लगातार रणनीति में सुधार और अनुकूलन करना चाहिए ताकि इसे अधिक स्थिर और विश्वसनीय बनाया जा सके।

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris

//@version=4

strategy("[VJ]First Candle Strategy", overlay = true,calc_on_every_tick = true,default_qty_type=strategy.percent_of_equity,default_qty_value=100,initial_capital=750,commission_type=strategy.commission.percent, - 1