समय श्रृंखला विघटन और वॉल्यूम भारित बोलिंगर बैंड तकनीकी संकेतक रणनीति

अवलोकन

यह रणनीति समय श्रृंखला अपघटन, वॉल्यूम भारित औसत मूल्य, बोलिंगर बैंड और डेल्टा(OBV-PVT) चार तकनीकी संकेतकों को मिलाकर मूल्य प्रवृत्ति, अति-खरीद और अति-बिक्री का बहु-आयामी मूल्यांकन करती है।

रणनीति सिद्धांत

- समय श्रृंखला अपघटन का उपयोग करके मूल्य में शोर और आवधिकता को हटाकर अधिक सटीक प्रवृत्ति मूल्यांकन प्राप्त किया जाता है;

- इस प्रवृत्ति रेखा के आधार पर, वॉल्यूम भारित नया मूल्य गणना की जाती है;

- समापन मूल्य के बोलिंगर बैंड प्रतिशत चौड़ाई BB%B संकेतक की गणना करके अति-खरीद और अति-बिक्री का निर्धारण किया जाता है;

- OBV-PVT के परिवर्तन Delta(OBV-PVT) के बोलिंगर बैंड प्रतिशत चौड़ाई की गणना की जाती है, जो मात्रा-मूल्य विचलन के मूल्यांकन के रूप में काम करती है;

- मात्रा-मूल्य संकेतकों के बुलिश/बेयरिश क्रॉस और बोलिंगर बैंड संकेतक के ओवरशूट/रिट्रेसमेंट के आधार पर ट्रेडिंग सिग्नल उत्पन्न किए जाते हैं।

लाभ विश्लेषण

- मूल्य, वॉल्यूम और सांख्यिकीय विशेषताओं के कई मूल्यांकनों को जोड़कर, रणनीति की मजबूती अच्छी है;

- BB%B और Delta(OBV-PVT) का संयोजन अल्पकालिक अति-खरीद और अति-बिक्री की घटनाओं को बेहतर ढंग से निर्धारित कर सकता है;

- मात्रा-मूल्य क्रॉस सिग्नल कुछ शोर व्यापारिक बिंदुओं को फ़िल्टर करते हैं।

जोखिम विश्लेषण

- पैरामीटर सेटिंग अत्यधिक जटिल है, समायोजित करना कठिन है;

- अल्पकालिक रेंज उतार-चढ़ाव से नुकसान बढ़ सकता है;

- मात्रा-मूल्य विचलन पूरी तरह से भ्रामक संकेतों को फ़िल्टर नहीं कर सकता।

रणनीति को अनुकूलित करने के लिए मूविंग एवरेज अवधि, बोलिंगर बैंड की चौड़ाई और जोखिम-लाभ अनुपात को समायोजित किया जा सकता है, जिससे व्यापार आवृत्ति कम होने के साथ-साथ प्रति व्यापार लाभ-हानि अनुपात में वृद्धि होती है।

निष्कर्ष

यह रणनीति समय श्रृंखला अपघटन, बोलिंगर बैंड संकेतक, OBV संकेतक आदि जैसे विभिन्न विश्लेषण उपकरणों का समग्र उपयोग करती है, मात्रा-मूल्य संबंध, सांख्यिकीय विशेषताओं और प्रवृत्ति मूल्यांकन के जैविक संयोजन के माध्यम से, अल्पकालिक आफ्टरशॉक की पहचान करती है और बाजार की मुख्य प्रवृत्ति को प्रभावी ढंग से पकड़ती है। साथ ही, इसमें कुछ जोखिम भी हैं, जिन्हें पैरामीटर समायोजन के माध्यम से इष्टतम स्थिति में लाने की आवश्यकता है।

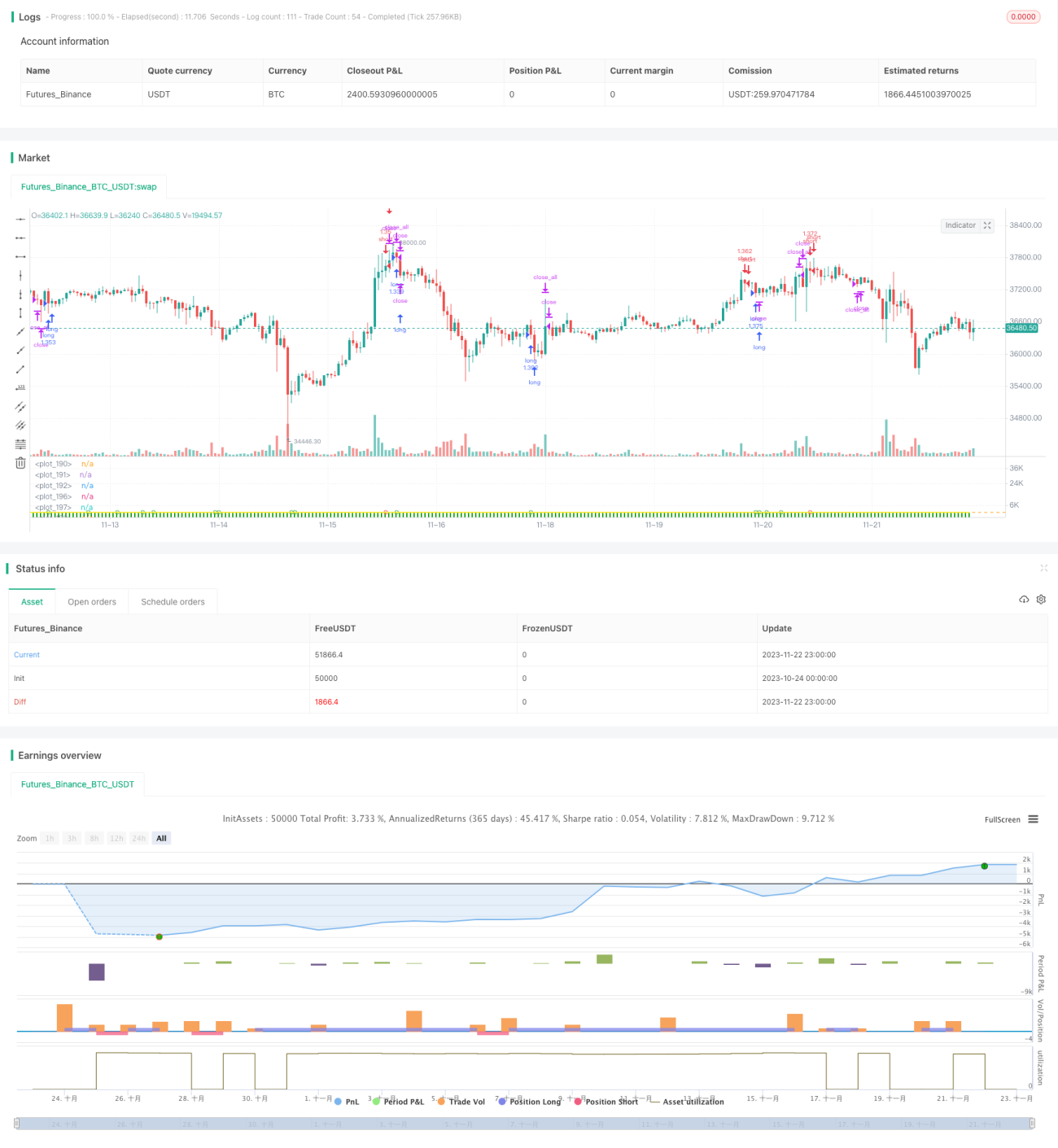

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © oakwhiz and tathal

- 1