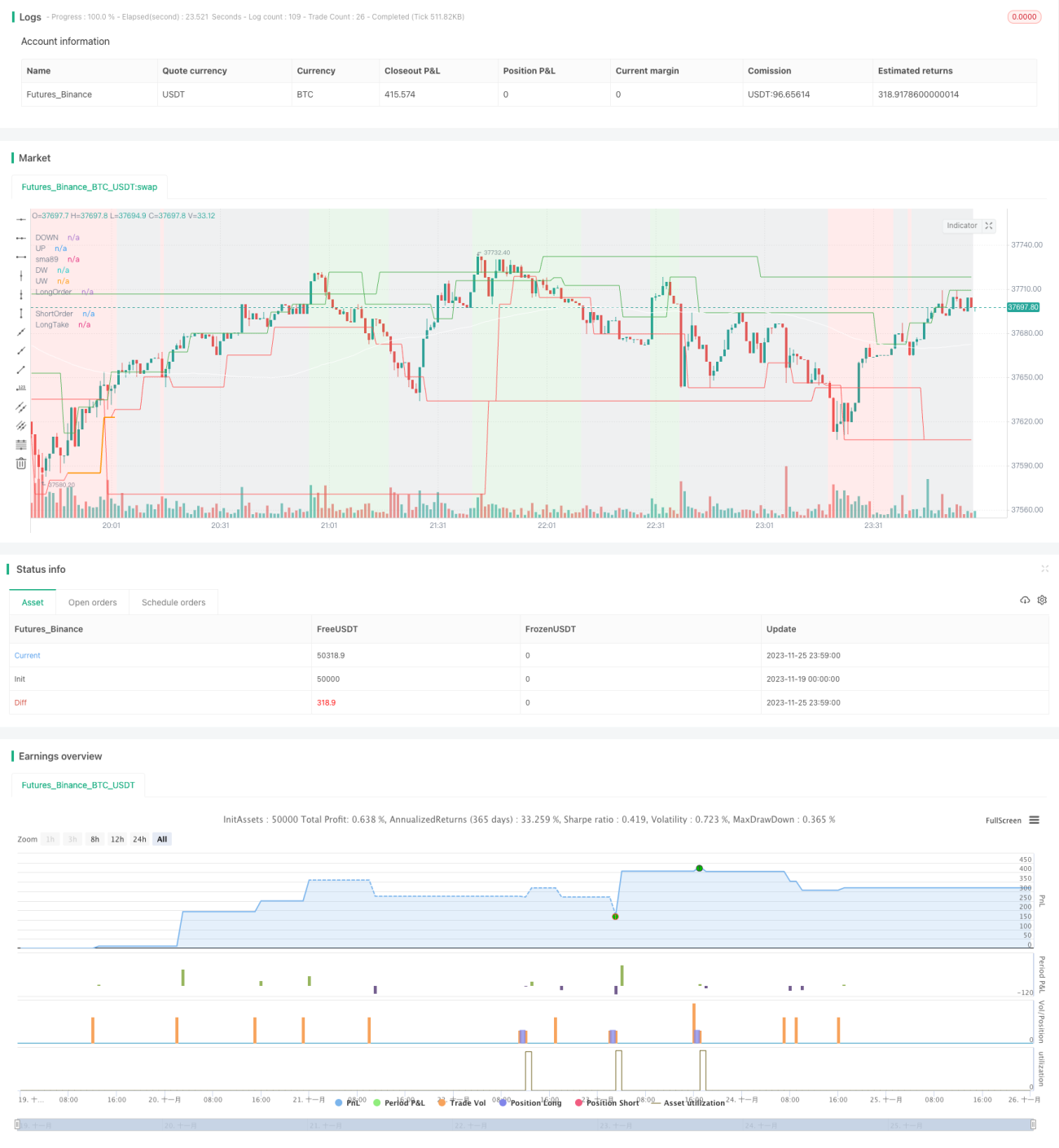

दोहरे फ़िल्टर पर आधारित उच्च-आवृत्ति मात्रात्मक व्यापार रणनीति

अवलोकन

इस रणनीति का नाम "दोहरा फ़िल्टर क्वांटिटेटिव" है। यह बहु-समय-फ्रेम तकनीक का उपयोग करती है, और दोहरे फ़िल्टर अवधारणा पर आधारित एक उच्च-आवृत्ति क्वांटिटेटिव ट्रेडिंग रणनीति को लागू करती है। रणनीति विभिन्न समय-फ्रेम पर संकेतकों का उपयोग करके निर्णय लेती है, जिससे अधिक कठोर ट्रेडिंग सिग्नल फ़िल्टरिंग होती है, बड़ी संख्या में झूठे सिग्नल फ़िल्टर हो जाते हैं, और इस प्रकार उच्च जीत दर प्राप्त होती है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत है:

-

बाजार की प्रवृत्ति दिशा निर्धारित करने के लिए साप्ताहिक और दैनिक चार्ट का उपयोग करना, जो रणनीति की दिशा फ़िल्टर के रूप में कार्य करता है। केवल प्रवृत्ति की शर्तों को पूरा करने पर ही ट्रेड किया जा सकता है।

-

4 घंटे के समय-फ्रेम पर एक चैनल बनाना, बिक्री और खरीद बिंदु निर्धारित करना, और ट्रेडिंग सिग्नल जारी करना।

-

साप्ताहिक/दैनिक और 4 घंटे के चार्ट की दिशा में स्थिरता बड़ी संख्या में झूठे सिग्नल को फ़िल्टर करती है, जिससे ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ती है।

-

फिबोनाची रिट्रेसमेंट बिंदुओं का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करना, जिससे त्वरित लाभ-हानि प्रबंधन संभव होता है।

विशेष रूप से, रणनीति पहले साप्ताहिक और दैनिक चार्ट पर प्रवृत्ति की प्राथमिकता दिशा निर्धारित करती है। प्राथमिकता दिशा निर्धारित करने का सिद्धांत है: यदि वर्तमान कैंडल का समापन मूल्य अवधि रेखा के एक तरफ अधिक कोण पर होता है, तो उस अवधि रेखा की दिशा निर्धारित की जाती है; फिर 4 घंटे के समय-फ्रेम पर A B C D चैनल बनाया जाता है, और चैनल की दिशा और रिट्रेसमेंट बिंदुओं के माध्यम से खरीद और बिक्री बिंदु निर्धारित किए जाते हैं, और ट्रेडिंग सिग्नल जारी किए जाते हैं; अंत में यह सुनिश्चित किया जाता है कि वर्तमान अवधि रेखा द्वारा निर्धारित प्राथमिकता दिशा और 4 घंटे के ट्रेडिंग सिग्नल की दिशा समान हो, जिससे कई झूठे सिग्नल फ़िल्टर हो जाते हैं और ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ जाती है।

रणनीति के लाभ

इस रणनीति के मुख्य लाभ हैं:

-

बहु-समय-फ्रेम पर आधारित दोहरा सिग्नल फ़िल्टरिंग तंत्र बड़ी मात्रा में शोर को फ़िल्टर करता है, जिससे उच्च विश्वसनीयता वाले ट्रेडिंग अवसर प्राप्त होते हैं।

-

चैनल का उपयोग करके खरीद/बिक्री बिंदु निर्धारण से स्पष्ट ट्रेडिंग सिग्नल मिलते हैं।

-

फिबोनाची रिट्रेसमेंट बिंदुओं द्वारा स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करने से त्वरित लाभ-हानि प्रबंधन संभव होता है।

-

रणनीति में कम पैरामीटर होते हैं, जिससे इसे समझना और सीखना आसान होता है।

-

विस्तारशीलता अच्छी है, और अनुकूलन और सुधार आसान है।

रणनीति जोखिम

इस रणनीति में मुख्यतः निम्नलिखित जोखिम हैं:

-

कई समय-फ्रेमों की निगरानी से जटिलता बढ़ती है और त्रुटि की संभावना होती है।

-

विशेष बाजार स्थितियों की आपात घटनाओं, जैसे प्रमुख समाचार घटनाओं के कारण बाजार में अत्यधिक उतार-चढ़ाव पर विचार नहीं किया गया है।

-

रिट्रेसमेंट बिंदुओं द्वारा स्टॉप-लॉस/टेक-प्रॉफिट सेट करने से अपर्याप्त लाभ की संभावना होती है।

-

अनुपयुक्त पैरामीटर सेटिंग से अत्यधिक ट्रेडिंग या ट्रेड छूटने की संभावना हो सकती है।

समाधान:

-

असामान्य स्थितियों और प्रमुख समाचार घटनाओं की निगरानी बढ़ाएं।

-

स्टॉप-लॉस/टेक-प्रॉफिट तर्क को अनुकूलित करें ताकि लाभ एक निश्चित स्तर पर सुनिश्चित हो।

-

पैरामीटरों का विस्तृत परीक्षण और अनुकूलन करें, अत्यधिक ट्रेडिंग और ट्रेड छूटने की संभावना कम करें।

रणनीति अनुकूलन दिशाएँ

इस रणनीति के मुख्य अनुकूलन दिशाएँ हैं:

-

प्रवृत्ति प्राथमिकता दिशा निर्धारित करने के लिए मशीन लर्निंग मॉडल जोड़ने की संभावना, अधिक डेटा का उपयोग करके निर्णय सटीकता में सुधार।

-

चैनल बनाने के लिए अन्य संकेतकों का परीक्षण करना, खरीद/बिक्री बिंदु निर्धारित करना।

-

अधिक उन्नत स्टॉप-लॉस/टेक-प्रॉफिट तरीकों का प्रयास करना, जैसे मूविंग स्टॉप-लॉस, जंपिंग स्टॉप-लॉस आदि।

-

बैकटेस्ट परिणामों का उपयोग करके इष्टतम पैरामीटर प्राप्त करना, ताकि पैरामीटर सेटिंग क्वांटिटेटिव निवेश सिद्धांतों के अधिक अनुरूप हो।

-

प्रमुख आपात घटनाओं की निगरानी और प्रतिक्रिया तंत्र जोड़ना।

निष्कर्ष

कुल मिलाकर, इस रणनीति का मुख्य विचार दोहरे फ़िल्टर के माध्यम से शोर को कम करने वाली एक उच्च-आवृत्ति क्वांटिटेटिव ट्रेडिंग रणनीति है। यह बहु-समय-फ्रेम निर्णय और चैनल के माध्यम से खरीद/बिक्री बिंदु निर्धारण की विधि का उपयोग करके ट्रेडिंग सिग्नलों की दोहरी विश्वसनीयता फ़िल्टरिंग प्राप्त करती है। साथ ही, रणनीति में कम पैरामीटर होते हैं, जिससे इसे सीखना आसान है; विस्तारशीलता अच्छी है, और अनुकूलन और सुधार आसान है। अगला कदम निर्णय सटीकता, स्टॉप-लॉस/टेक-प्रॉफिट तरीकों, पैरामीटर अनुकूलन आदि के पहलुओं पर अनुकूलन करना होगा ताकि रणनीति का प्रभाव बेहतर हो।

- 1