RSI फ़िल्टर पर आधारित बोलिंगर बैंड्स रणनीति

अवलोकन

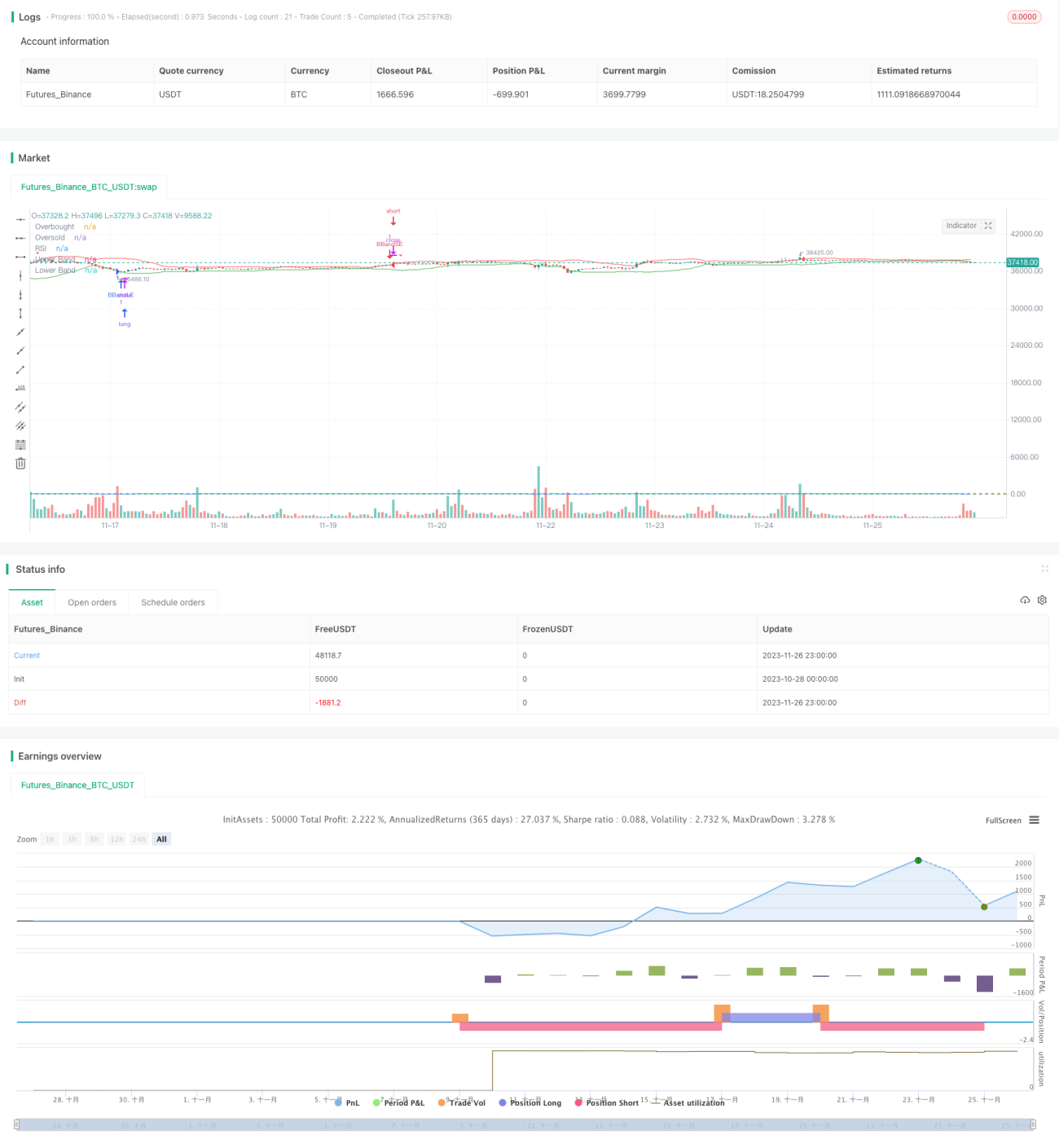

इस रणनीति का नाम "RSI फिल्टर पर आधारित बोलिंगर बैंड रणनीति" है। यह बोलिंगर बैंड के सिद्धांत का उपयोग करते हुए RSI संकेतक को फिल्टर के रूप में जोड़कर प्रवेश का निर्णय लेने वाली एक मात्रात्मक रणनीति है। यह रणनीति बाजार की प्रवृत्ति का प्रभावी ढंग से आकलन कर सकती है, कम खरीद और अधिक बेचकर अच्छा लाभ प्राप्त कर सकती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक बोलिंगर बैंड है। बोलिंगर बैंड में मध्य रेखा, ऊपरी रेखा और निचली रेखा होती है। मध्य रेखा n-दिवसीय मूविंग एवरेज है, ऊपरी रेखा मध्य रेखा में n-दिवसीय मानक विचलन का k गुना जोड़कर बनती है, और निचली रेखा मध्य रेखा से n-दिवसीय मानक विचलन का k गुना घटाकर बनती है। जब कीमत ऊपरी रेखा के करीब पहुंचती है, तो इसका मतलब है कि बाजार अधिक मूल्यांकित है और शॉर्ट करने पर विचार किया जाना चाहिए; जब कीमत निचली रेखा के करीब पहुंचती है, तो इसका मतलब है कि बाजार कम मूल्यांकित है और लॉन्ग करने पर विचार किया जाना चाहिए।

यह रणनीति बोलिंगर बैंड के आधार पर RSI संकेतक को प्रवेश फिल्टर के रूप में जोड़ती है। RSI यह निर्धारित कर सकता है कि बाजार ओवरबॉट है या ओवरसोल्ड। जब RSI 70 से ऊपर होता है तो यह ओवरबॉट दर्शाता है, और 30 से नीचे होने पर ओवरसोल्ड दर्शाता है। यह रणनीति केवल तभी प्रवेश पर विचार करती है जब बोलिंगर बैंड से ट्रेडिंग सिग्नल मिलता है और साथ ही RSI भी ओवरबॉट/ओवरसोल्ड की शर्तों को पूरा करता है।

विशेष रूप से, जब कीमत नीचे से ऊपर की ओर बोलिंगर बैंड की निचली रेखा को तोड़ती है और साथ ही RSI ओवरसोल्ड रेखा 30 से नीचे होता है, तो खरीद संकेत उत्पन्न होता है; जब कीमत ऊपर से नीचे की ओर बोलिंगर बैंड की ऊपरी रेखा को तोड़ती है और साथ ही RSI ओवरबॉट रेखा 70 से ऊपर होता है, तो बिक्री संकेत उत्पन्न होता है।

लाभ विश्लेषण

यह रणनीति बोलिंगर बैंड और RSI संकेतकों को जोड़कर बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों का प्रभावी ढंग से पता लगा सकती है, जिससे झूठे ब्रेकआउट के कारण होने वाले अनावश्यक नुकसान से बचा जा सकता है। साथ ही, RSI संकेतक एक फिल्टर के रूप में कुछ शोर व्यापार संकेतों को छानने में मदद करता है, जिससे प्रवेश का समय अधिक सटीक हो जाता है।

इस रणनीति के लिए बहुत कम मापदंडों की आवश्यकता होती है, इसका कार्यान्वयन सरल और स्पष्ट है, और यह विभिन्न स्तरों के मात्रात्मक व्यापारियों के लिए उपयुक्त है। मध्यम से दीर्घकालिक होल्डिंग के लिए बेहतर परिणाम मिलते हैं, जिससे बाजार के अल्पकालिक उतार-चढ़ाव से बचा जा सकता है।

कुल मिलाकर, इस रणनीति के निम्नलिखित लाभ हैं:

- बोलिंगर बैंड और RSI का संयोजन, मजबूत निर्णय क्षमता

- झूठे ब्रेकआउट से होने वाले नुकसान को कम करता है

- सरल पैरामीटर, लागू करने में आसान

- मध्यम से दीर्घकालिक होल्डिंग, कम ड्रॉडाउन

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

- बोलिंगर बैंड मापदंडों का अनुचित सेटिंग ट्रेडिंग सिग्नल की प्रभावशीलता को कम कर देगा

- ट्रेंडिंग बाजार में, बोलिंगर बैंड अक्सर कीमत के साथ चलता है, इसलिए इसका उपयोग उचित नहीं है

- RSI में विचलन उत्पन्न होने की संभावना होती है, जो ट्रेडिंग सिग्नल की सटीकता को प्रभावित करता है

- ट्रेडिंग की संख्या कम हो सकती है, जिससे लंबे समय तक घाटा हो सकता है

इन जोखिमों को नियंत्रित करने के लिए सुझाव:

- बोलिंगर बैंड मापदंडों को अनुकूलित करें, सर्वोत्तम पैरामीटर संयोजन चुनें

- बड़े समय सीमा के बाजार संरचना पर ध्यान दें, इसे रेंज-बाउंड ट्रेंड में उपयोग करने से बचें

- RSI सिग्नल की पुष्टि के लिए अन्य संकेतकों का उपयोग करें, गलत संकेतों से बचें

- होल्डिंग समय को उचित रूप से समायोजित करें, भारी नुकसान से बचें

अनुकूलन दिशाएँ

इस रणनीति में और सुधार की गुंजाइश है:

- विभिन्न RSI पैरामीटर सेटिंग्स का परीक्षण किया जा सकता है

- स्टॉप-लॉस रणनीति जोड़ी जा सकती है, जोखिम को बेहतर ढंग से नियंत्रित करने के लिए

- अन्य संकेतकों के साथ संयोजन सत्यापन किया जा सकता है

- मशीन लर्निंग विधियों के माध्यम से मापदंडों को स्वचालित रूप से अनुकूलित किया जा सकता है

ये अनुकूलन रणनीति को अधिक स्थिर, पैरामीटर को अधिक अनुकूलित, और जोखिम नियंत्रण को बेहतर बना सकते हैं।

सारांश

इस रणनीति का नाम "RSI फिल्टर पर आधारित बोलिंगर बैंड रणनीति" है। यह बोलिंगर बैंड की ओवरबॉट/ओवरसोल्ड पहचानने की क्षमता और RSI की बाजार मोमेंटम पहचानने की क्षमता को एकीकृत करके एक मजबूत मात्रात्मक रणनीति बनाती है। इस रणनीति में बाजार में लॉन्ग और शॉर्ट के अवसरों का पता लगाने में अद्वितीय लाभ है, जो बेहतर अल्फा रिटर्न ला सकता है।

फिर भी, इस रणनीति में सुधार की गुंजाइश है। पैरामीटर अनुकूलन, जोखिम नियंत्रण आदि के माध्यम से रणनीति के प्रदर्शन को और बेहतर बनाया जा सकता है और विभिन्न बाजार स्थितियों के अनुकूल बनाया जा सकता है, जो भविष्य में अनुसंधान की एक महत्वपूर्ण दिशा है।

- 1